Questões de Concurso

Sobre receita corrente líquida - rcl em contabilidade pública

Foram encontradas 200 questões

Com relação ao tema receita corrente e receita de capital, analise as afirmativas a seguir e marque V para as verdadeiras e F, para as falsas:

( ) As receitas correntes são de serviços provenientes de outras pessoas de Direito Público ou Privado, quando destinadas a atender despesas correntes.

( ) As receitas de capital são decorrentes do superávit do orçamento corrente.

( ) Os exemplos de receitas correntes são: tributárias, patrimonial e de amortização de empréstimos concedidos.

( ) As receitas correntes correspondem a fatos modificativos aumentativos, enquanto as receitas de capital constituem fatos meramente permutativos.

( ) As receitas de capital são provenientes da realização de recursos de constituição de dívidas e da conversão de bens e direitos em espécie.

( ) A receita corrente e a receita de capital aumentam a disponibilidade financeira e o patrimônio líquido da entidade.

Assinale a alternativa com a sequência CORRETA, considerando as afirmativas de cima para baixo.

Considerando como referência uma RCL de R$ 30 bilhões ao final do primeiro quadrimestre de um exercício, se o Ministério Público de um dado estado da federação apurou, no mesmo período de referência, uma despesa total com pessoal de R$ 550 milhões, deverá:

De posse desses dados constantes no projeto de LOA enviado pelo Poder Executivo, a Comissão Mista de Orçamento (CMO) apurou que o montante disponível para proposição de emendas parlamentares individuais ao orçamento seria de:

De acordo com a Lei de Responsabilidade Fiscal, a receita corrente líquida representa o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes.

Na União, nos Estados e nos Municípios, deve-se deduzir do valor

Ao analisar o Demonstrativo da Receita Corrente Líquida de um Estado da federação, por exemplo, um servidor da área de controle externo deve considerar que:

A partir dessas informações, avalie as afirmações a seguir:

I. o ente não poderá receber transferências voluntárias enquanto perdurar o excesso ao limite prudencial estabelecido de despesa líquida com pessoal.

II. o limite máximo da despesa líquida com pessoal para o poder legislativo municipal é de 60% perante a RCL encontrada.

III. as indenizações por demissões não são computadas para fins de cálculo da despesa líquida com pessoal.

É correto o que se afirma em:

Se, ao final de um quadrimestre, o Estado apresentou uma RCL de R$ 9 bilhões, o limite máximo admitido do saldo de dívida consolidada líquida será de:

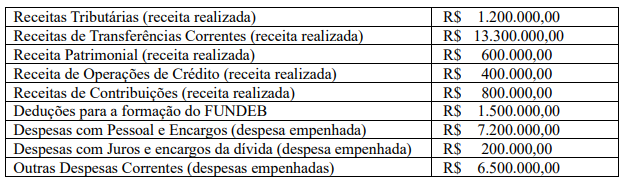

Considere o detalhamento das receitas arrecadadas por um ente até o sexto bimestre de um exercício financeiro, especificado por origem.

Origem da receita Valor realizado

Receita Industrial R$ 25.950,00

Alienação de Bens R$ 30.650,00

Amortização de Empréstimos R$ 76.200,00

Receita Patrimonial R$ 132.750,00

Receita de Serviços R$ 174.600,00

Operações de Crédito R$ 278.000,00

Outras receitas correntes R$ 1.220.000,00

Contribuições R$ 3.892.000,00

Transferências Correntes R$ 6.367.000,00

Impostos, Taxas e Contribuições de Melhoria R$ 10.678.000,00

As receitas que serão consideradas na apuração da receita

corrente líquida totalizam:

Para que o ente não ultrapasse o limite de endividamento, a Receita Corrente Líquida apurada no mesmo período deve ser de pelo menos:

A receita corrente líquida é restrita aos recursos arrecadados no exercício financeiro em curso.

I- Receitas de impostos: R$ 2.500,00. II- Receitas de alienação de ativos: R$ 1.000,00. III- Despesas empenhadas: R$ 2.000,00. IV- Despesas liquidadas não pagas: R$ 1.500,00. V- Despesas pagas: R$ 500,00.

Com base nos valores acima, assinale a alternativa correta:

Um dos principais conceitos trazidos pela Lei Complementar nº 101/2000, a Lei de Responsabilidade Fiscal (LRF), é o de Receita Corrente Líquida (RCL), que deve ser apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades. Visando apurar a RCL de determinado município, foram verificados os seguintes valores arrecadados no mês em referência e nos onze anteriores:

IPTU 100.000,00

ISSQN 80.000,00

Taxas de Alvará 2.000,00

Contribuições dos servidores (RPPS) 60.000,00

Cota-Parte do FPM 150.000,00

Conta-Parte do ICMS 120.000,00

Operação de crédito no BNDES 500.000,00

Considerando os dados acima, pode-se afirmar que a Receita Corrente Líquida do município foi de: