Questões de Concurso

Comentadas sobre obrigação tributária em direito tributário

Foram encontradas 957 questões

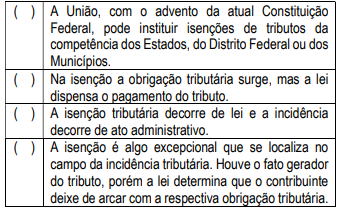

A sequência correta obtida no sentido de cima para baixo é:

A capacidade tributária refere-se à aptidão para ser sujeito passivo de uma obrigação tributária. Sobre o tema, podemos afirmar ser a definição de capacidade tributária:

Podemos afirmar que o fato gerador da obrigação tributária pode ser classificado de diferentes maneiras. Nesse contexto, é CORRETO afirmar, que das seguintes alternativas, descreve corretamente uma dessas classificações:

O fato gerador da obrigação tributária é um conceito central no Direito Tributário, definindo o momento em que a obrigação tributária se torna exigível. Nesse contexto, é CORRETO afirmar que seja a definição de fato gerador da obrigação tributária:

No Direito Tributário, a obrigação tributária principal e a acessória têm características distintas e complementares, sendo essenciais para a arrecadação e fiscalização dos tributos. Qual é a definição de obrigação tributária principal?

Figurando como um conceito fundamental no Sistema Tributário Brasileiro, o Crédito Tributário refere-se à obrigação legal do contribuinte de pagar um tributo ao Estado, surgindo quando ocorre o fato gerador previsto em lei que enseja a obrigação tributária. Nesse sentido, de acordo com o Código Tributário Nacional, sabe-se que o(a)

Acerca dos impostos municipais, considerando a jurisprudência do Tribunal Superior de Justiça, assinale a alternativa correta.

A Administração Pública deve organizar e atuar de acordo com o previsto na legislação vigente. Esta obrigatoriedade também atinge a Administração Tributária que será pautada pelo Código Tributário Nacional e as leis locais que versem sobre tributos. Analise as afirmativas abaixo que tratam de normas tributárias:

I. A obrigação tributária é classificada como principal ou acessória, tendo como exemplo da primeira o pagamento dos tributos e a da segunda a entrega de declaração no interesse da Administração Tributária.

II. Como regra geral, o domicílio tributário será o local eleito pelo Contribuinte, podendo ser recusado pela Administração quando dificultar a fiscalização ou arrecadação dos tributos.

III. O lançamento tributário de Ofício somente será utilizado nos casos em que o Contribuinte preste informações necessárias para o respectivo lançamento ou nas hipóteses de infração à legislação tributária.

Estão corretas:

De acordo com o referido Código, o responsável tributário é aquele que:

Somente por disposição expressa da legislação tributária, é possível a uma pessoa figurar como sujeito passivo na condição de responsável tributário.

A natureza da obrigação tributária não é passível de modificação decorrente de fatos jurídicos supervenientes.

Julgue o item que se segue.

A responsabilidade tributária é um conceito essencial na

legislação brasileira e refere-se à obrigação de

pagamento de tributos. De acordo com o Artigo 128 do

Código Tributário Nacional (CTN), a responsabilidade

tributária pode ser atribuída a terceiros, como solidários

ou substitutos, quando estes têm relação com o fato

gerador do tributo. Assim, terceiros podem ser

responsabilizados pelo pagamento dos tributos devidos

pelo contribuinte principal, garantindo a arrecadação dos

valores devidos.

Julgue o item que se segue.

O fato gerador do tributo é dito instantâneo quando sua

realização se dá num momento do tempo, sendo

configurado por um ato ou negócio jurídico singular que,

a cada vez que se põe no mundo, implica a realização de

um fato gerador e, por consequência, o nascimento de

uma obrigação de pagar tributo.

Julgue o item que se segue.

As normas sobre domicílio tributário no Código Tributário

Nacional não se afastam dos critérios usualmente

empregados pela legislação privada para o efeito de

situar, no espaço, os sujeitos de direitos e obrigações. No

plano tributário, a definição do domicílio é sobremodo

importante, dado que tem reflexos na própria definição da

legislação aplicável.

Julgue o item que se segue.

A obrigação tributária (lato sensu) nasce à vista de fato

previamente descrito, cuja ocorrência tem a aptidão, dada

por lei, de gerar aquela obrigação. O Código Tributário

Nacional classifica a obrigação tributária em três

espécies: principal, acessória e sancionatória.

Julgue o item que se segue.

A retenção na fonte e a responsabilidade solidária são

institutos com natureza jurídica tributária e fiscal. A

responsabilidade solidária envolve a obrigação de reter

parte do valor devido a título de tributos na fonte

pagadora, enquanto a retenção na fonte é uma forma de

garantir o cumprimento das obrigações tributárias por

terceiros, solidariamente com o contribuinte principal.

Ambas as modalidades têm o objetivo de assegurar a

arrecadação tributária e a conformidade fiscal.