Questões de Direito Tributário para Concurso

Foram encontradas 17.762 questões

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614611

Direito Tributário

É sabido que o Imposto sobre Propriedade Territorial Urbana

– IPTU, tem como fato gerador da tributação a propriedade

imobiliária. Este imposto é calculado com base no valor venal

do imóvel, que é o preço da propriedade estabelecido pelo

Poder Público. Sobre ele, é realizada a aplicação de alíquotas,

descontos e acréscimos definidos pelos municípios. O IPTU é

reajustado anualmente, considerando-se a valorização do

imóvel e da região ou eventual mudança da legislação

municipal. Há um limite para esse aumento, a depender de

cada município. Sobre o tema, analise as assertivas abaixo:

I. O sujeito ativo é o contribuinte II. Podem figurar no polo passivo do imposto o proprietário, o titular de domínio útil e o possuidor a qualquer título, este desde que detentor de posse de conteúdo econômico. III. O lançamento do IPTU deverá ser feito individualmente, apenas contra o proprietário do imóvel. IV. O locatário, embora possuidor, não é contribuinte e nem responsável tributário do IPTU. Por não possuir o animus dominis, é estranho à relação jurídico-tributária adstrita a este imposto.

Analisadas as assertivas é correto afirmar que

I. O sujeito ativo é o contribuinte II. Podem figurar no polo passivo do imposto o proprietário, o titular de domínio útil e o possuidor a qualquer título, este desde que detentor de posse de conteúdo econômico. III. O lançamento do IPTU deverá ser feito individualmente, apenas contra o proprietário do imóvel. IV. O locatário, embora possuidor, não é contribuinte e nem responsável tributário do IPTU. Por não possuir o animus dominis, é estranho à relação jurídico-tributária adstrita a este imposto.

Analisadas as assertivas é correto afirmar que

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614610

Direito Tributário

Ainda sobre as características do Tributo, assinale a assertiva

incorreta.

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614609

Direito Tributário

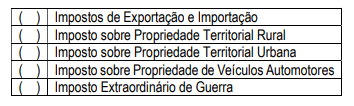

A Constituição Federal não cria tributos, mas sim outorga

competência para que a União, os Estados, o Distrito Federal

e os Municípios, por meio de lei, o façam. Desse modo, é

possível afirmar que competência tributária é o poder ou

aptidão, outorgado constitucionalmente aos entes políticos,

para que editem leis que instituam tributos. Em relação à

competência da União, atribua “V”, se verdadeira, e “F”, se

falsa, às assertivas abaixo:

A sequência correta obtida no sentido de cima para baixo é:

A sequência correta obtida no sentido de cima para baixo é:

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614608

Direito Tributário

Em relação às funções do Tributo, analise as assertivas

abaixo:

I. A função fiscal se dá quando o principal objetivo é a arrecadação de recursos financeiros para o Estado. II. Entende-se que a função extrafiscal acontece quando o objetivo principal é a interferência do domínio econômico, buscando um efeito diverso da simples arrecadação de recursos financeiros, tendo como objetivo regular a economia em determinados setores. III. A função parafiscal se mostra clara quando o objetivo do tributo é a arrecadação de recursos para o custeio de atividades que, a priori, não são próprias do Estado, porém o Estado as desenvolve por intermédio de entidades específicas.

Analisadas as assertivas, é correto afirmar que

I. A função fiscal se dá quando o principal objetivo é a arrecadação de recursos financeiros para o Estado. II. Entende-se que a função extrafiscal acontece quando o objetivo principal é a interferência do domínio econômico, buscando um efeito diverso da simples arrecadação de recursos financeiros, tendo como objetivo regular a economia em determinados setores. III. A função parafiscal se mostra clara quando o objetivo do tributo é a arrecadação de recursos para o custeio de atividades que, a priori, não são próprias do Estado, porém o Estado as desenvolve por intermédio de entidades específicas.

Analisadas as assertivas, é correto afirmar que

Ano: 2022

Banca:

IDIB

Órgão:

Prefeitura de Mari - PB

Prova:

IDIB - 2022 - Prefeitura de Mari - PB - Agente de Arrecadação e Tributos |

Q2614607

Direito Tributário

Quando definimos o que é tributo, trazemos à tona

características que lhes são inerentes, mostrando claramente

os fundamentos da tributação. Essas características se

revestem de suma importância no conceito e na aplicabilidade

do que denominamos de tributo. Não é uma dessas

características intrínsecas do tributo: