Questões de Concurso Público Prefeitura de Porto Calvo - AL 2019 para Contador

Foram encontradas 40 questões

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Contador |

Q2043356

Matemática

De quantas formas distintas é possível rearranjar as letras da

palavra “propriedade” sem que o resultado comece com as letras

“i” ou com “o”?

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Contador |

Q2043357

Raciocínio Lógico

Dado o conjunto de premissas,

I. Gustavo joga futebol ou Pedro joga xadrez. II. Não é verdade que José e Ana jogam basquete. III. Se Pedro joga xadrez, José joga basquete.

qual das informações deve ser inserida para que seja possível inferir que Gustavo joga futebol?

I. Gustavo joga futebol ou Pedro joga xadrez. II. Não é verdade que José e Ana jogam basquete. III. Se Pedro joga xadrez, José joga basquete.

qual das informações deve ser inserida para que seja possível inferir que Gustavo joga futebol?

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Contador |

Q2043358

Matemática

Se um cubo cuja aresta possui 6 m de comprimento e um prisma

quadrangular regular cujo lado da base possui 10 m de

comprimento têm o mesmo volume, qual é a altura do prisma?

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Contador |

Q2043360

Matemática

Aula 1 – Matrizes

[...] Definição Uma matriz real A de ordem m × n é uma tabela de mn números reais, dispostos em m linhas e n colunas, onde m e n são números inteiros positivos. Uma matriz real de m linhas e n colunas pode ser representada por Am×n, que se lê “A m por n”. Também podemos escrever A = (aij), onde i ∈ {1, ..., m} é o índice de linha e j ∈ {1, ..., n} é o índice de coluna do termo genérico da matriz. [...] Multiplicação de matrizes Sejam A = (aik), de ordem m x p e B = (bkj), de ordem p x n. A matriz produto de A por B é a matriz AB = (cij), de ordem m x n, tal que cij = ai1.b1j + ai2.b2j + ... + aip.bpj, para i = 1, 2, ..., m e j = 1, 2, ..., n.

Disponível em: <http://www.ufjf.br/quimicaead/files/2013/05/%C3%81lgebra-Linear-I_Vol-1.pdf>. Acesso em: 06 nov. 2018 (adaptado).

Se M = (mij) e N = (nij) são matrizes de ordem 2 x 2 tais que mij = ij e nij = i + j e E = (eij) é tal que E = MN, então e11 e e12 são, respectivamente, iguais a

[...] Definição Uma matriz real A de ordem m × n é uma tabela de mn números reais, dispostos em m linhas e n colunas, onde m e n são números inteiros positivos. Uma matriz real de m linhas e n colunas pode ser representada por Am×n, que se lê “A m por n”. Também podemos escrever A = (aij), onde i ∈ {1, ..., m} é o índice de linha e j ∈ {1, ..., n} é o índice de coluna do termo genérico da matriz. [...] Multiplicação de matrizes Sejam A = (aik), de ordem m x p e B = (bkj), de ordem p x n. A matriz produto de A por B é a matriz AB = (cij), de ordem m x n, tal que cij = ai1.b1j + ai2.b2j + ... + aip.bpj, para i = 1, 2, ..., m e j = 1, 2, ..., n.

Disponível em: <http://www.ufjf.br/quimicaead/files/2013/05/%C3%81lgebra-Linear-I_Vol-1.pdf>. Acesso em: 06 nov. 2018 (adaptado).

Se M = (mij) e N = (nij) são matrizes de ordem 2 x 2 tais que mij = ij e nij = i + j e E = (eij) é tal que E = MN, então e11 e e12 são, respectivamente, iguais a

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Contador |

Q2043361

Contabilidade Geral

Dadas as afirmativas acerca dos elementos que compõem o

patrimônio das entidades,

I. Bens de Renda são aqueles usados primordialmente para gerar renda, como, por exemplo, o estoque de mercadorias. II. Bens Numerários são as “disponibilidades”, ou seja, o dinheiro prontamente disponível para uso, como, por exemplo, dinheiro disponível em bancos. III. Bens de Uso são aqueles usados na empresa e que, normalmente, são registrados na conta Investimentos.

verifica-se que está(ão) correta(s)

I. Bens de Renda são aqueles usados primordialmente para gerar renda, como, por exemplo, o estoque de mercadorias. II. Bens Numerários são as “disponibilidades”, ou seja, o dinheiro prontamente disponível para uso, como, por exemplo, dinheiro disponível em bancos. III. Bens de Uso são aqueles usados na empresa e que, normalmente, são registrados na conta Investimentos.

verifica-se que está(ão) correta(s)

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Contador |

Q2043362

Direito Administrativo

A primeira coluna da tabela apresenta algumas classificações de

atos de improbidade administrativa estabelecidas pela

Lei nº 8.429/1992, e a segunda, algumas ações que constituem

esses atos.

1. Importa enriquecimento ilícito 2. Causa prejuízo ao erário 3. Atenta contra os princípios da administração pública

( ) retardar ou deixar de praticar, indevidamente, ato de ofício. ( ) perceber vantagem econômica, direta ou indireta, para facilitar a alienação, permuta ou locação de bem público ou o fornecimento de serviço por ente estatal por preço inferior ao valor de mercado. ( ) frustrar a licitude de processo licitatório ou dispensá-lo indevidamente.

Se relacionarmos o tipo do ato com a ação que o constitui, obtemos, de cima para baixo, a sequência

1. Importa enriquecimento ilícito 2. Causa prejuízo ao erário 3. Atenta contra os princípios da administração pública

( ) retardar ou deixar de praticar, indevidamente, ato de ofício. ( ) perceber vantagem econômica, direta ou indireta, para facilitar a alienação, permuta ou locação de bem público ou o fornecimento de serviço por ente estatal por preço inferior ao valor de mercado. ( ) frustrar a licitude de processo licitatório ou dispensá-lo indevidamente.

Se relacionarmos o tipo do ato com a ação que o constitui, obtemos, de cima para baixo, a sequência

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Contador |

Q2043363

Auditoria

Segundo as Normas Brasileiras de Contabilidade relacionadas à

auditoria, relativas à execução do trabalho, os procedimentos de

auditoria são o conjunto de técnicas que permitem ao auditor obter

evidências ou provas suficientes e adequadas para fundamentar

sua opinião sobre as demonstrações contábeis auditadas. Dentre

os testes utilizados na auditoria, aqueles que buscam obter

evidência quanto à suficiência, exatidão e validade dos dados

produzidos pelo sistema contábil da entidade são chamados

testes

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Contador |

Q2043364

Auditoria Governamental

Resolução Conselho Federal de Contabilidade –

CFC – nº 1.135 de 21.11.2008

Aprova a NBC T 16.8 – Controle interno [...]

Disponível em: <www.normaslegais.com.br/legislacao/resolucao1135_2008.htm>. Acesso em: 05 out. 2018

Dadas as afirmativas sobre o que estabelece a NBC T 16.8,

I. O controle interno classifica-se em operacional, contábil e normativo. II. Os procedimentos de controle classificam-se em procedimentos de prevenção e procedimentos de detecção. III. A estrutura de controle interno restringe-se ao ambiente de controle, mapeamento e avaliação de riscos e procedimentos de controle.

verifica-se que está(ão) correta(s)

Aprova a NBC T 16.8 – Controle interno [...]

Disponível em: <www.normaslegais.com.br/legislacao/resolucao1135_2008.htm>. Acesso em: 05 out. 2018

Dadas as afirmativas sobre o que estabelece a NBC T 16.8,

I. O controle interno classifica-se em operacional, contábil e normativo. II. Os procedimentos de controle classificam-se em procedimentos de prevenção e procedimentos de detecção. III. A estrutura de controle interno restringe-se ao ambiente de controle, mapeamento e avaliação de riscos e procedimentos de controle.

verifica-se que está(ão) correta(s)

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Contador |

Q2043365

Direito Constitucional

De acordo com a Constituição Federal, em matéria financeiraorçamentária, é vedada:

I. a concessão ou utilização de créditos ilimitados, independentemente de prévia autorização legislativa; II. a instituição de fundos de qualquer natureza, mesmo com prévia autorização legislativa; III. a transposição, o remanejamento ou a transferência de recursos de uma categoria de programação para outra ou de um órgão para outro, sem prévia autorização legislativa.

Dos itens, verifica-se que está(ão) correto(s)

I. a concessão ou utilização de créditos ilimitados, independentemente de prévia autorização legislativa; II. a instituição de fundos de qualquer natureza, mesmo com prévia autorização legislativa; III. a transposição, o remanejamento ou a transferência de recursos de uma categoria de programação para outra ou de um órgão para outro, sem prévia autorização legislativa.

Dos itens, verifica-se que está(ão) correto(s)

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Contador |

Q2043366

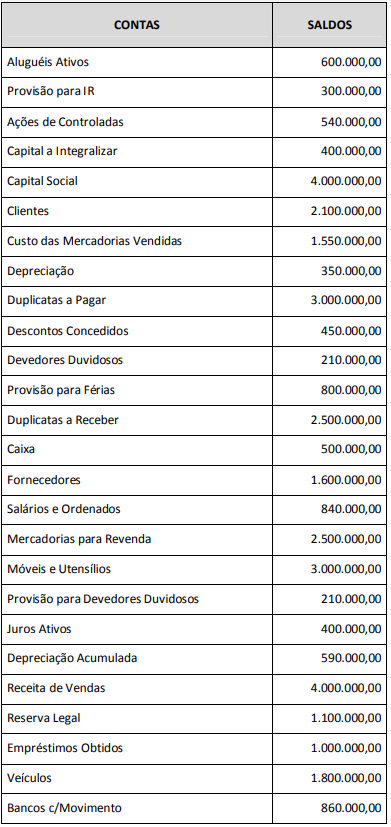

Contabilidade Geral

O Livro Razão de uma empresa apresentou as seguintes contas

contábeis e seus respectivos saldos em 30/12/2017.

Ao efetuar a apuração do Resultado do Exercício e levantar o Balanço Patrimonial da empresa em 31/12/2017, considerando que, se houver lucro, haverá distribuição de 25% para Imposto de Renda e Contribuição Social, será verificado o valor de

Ao efetuar a apuração do Resultado do Exercício e levantar o Balanço Patrimonial da empresa em 31/12/2017, considerando que, se houver lucro, haverá distribuição de 25% para Imposto de Renda e Contribuição Social, será verificado o valor de

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Contador |

Q2043367

Auditoria

No planejamento de auditoria, o auditor:

I. para preservar sua imparcialidade, não deverá levar em conta a forma, o conteúdo e os destinatários dos pareceres, conclusões e relatórios de auditoria; II. estabelecerá a margem de confiança que deve outorgar-se aos trabalhos realizados por outros auditores, por exemplo, os auditores internos; III. informará à entidade fiscalizada o alcance, os objetivos e os critérios de avaliação adotados em relação à auditoria e discuti-los com ela, caso se faça necessário.

Dos itens, verifica-se que está(ão) correto(s)

I. para preservar sua imparcialidade, não deverá levar em conta a forma, o conteúdo e os destinatários dos pareceres, conclusões e relatórios de auditoria; II. estabelecerá a margem de confiança que deve outorgar-se aos trabalhos realizados por outros auditores, por exemplo, os auditores internos; III. informará à entidade fiscalizada o alcance, os objetivos e os critérios de avaliação adotados em relação à auditoria e discuti-los com ela, caso se faça necessário.

Dos itens, verifica-se que está(ão) correto(s)

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Contador |

Q2043368

Administração Financeira e Orçamentária

Assinale a alternativa correta em relação ao que dispõe a

Lei Complementar nº 101/2000, que estabelece normas de

finanças públicas voltadas para a responsabilidade na gestão

fiscal.

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Contador |

Q2043369

Direito Administrativo

O critério de adequação entre meios e fins, a ser observado nos

processos administrativos, com vedação de imposição de

obrigações, restrições e sanções em medida superior àquelas

estritamente necessárias ao atendimento do interesse público, é

clara e imediata aplicação do princípio

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Contador |

Q2043370

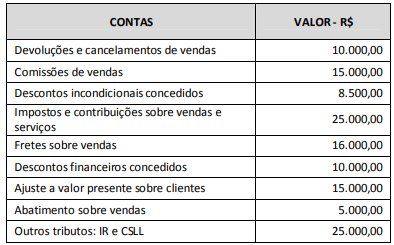

Contabilidade Pública

O quadro apresenta as demonstrações contábeis, de acordo com

a Lei Federal nº 6.404/1976, e a composição da demonstração do

resultado do exercício de uma empresa.

Qual é o total da dedução sobre a receita bruta em reais?

Qual é o total da dedução sobre a receita bruta em reais?

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Contador |

Q2043371

Direito Administrativo

De acordo com a Lei nº 11.107/2005, a alteração ou a extinção de

contrato de consórcio público depende de

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Contador |

Q2043372

Direito Administrativo

Nos termos da Lei nº 9.784/99, não pode ser objeto de delegação

a edição de atos:

I. vinculados; II. de caráter normativo; III. de administração ativa; IV. de competência discricionária.

Dos itens, verifica-se que está(ão) correto(s) apenas

I. vinculados; II. de caráter normativo; III. de administração ativa; IV. de competência discricionária.

Dos itens, verifica-se que está(ão) correto(s) apenas

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Contador |

Q2043373

Direito Administrativo

Constituem hipóteses de dispensa de licitação, segundo a

Lei nº 8.666/1993:

I. compras de material de uso pelas Forças Armadas, inclusive de materiais de uso pessoal e administrativo, quando houver necessidade de manter a padronização requerida pela estrutura de apoio logístico dos meios navais, aéreos e terrestres, mediante parecer de comissão instituída por decreto; II. a contratação de entidades privadas sem fins lucrativos, para a implementação de cisternas ou outras tecnologias sociais de acesso à água para consumo humano e produção de alimentos, para beneficiar as famílias rurais de baixa renda atingidas pela seca ou falta regular de água; III. venda de títulos, na forma da legislação pertinente; IV. alienação gratuita ou onerosa, aforamento, concessão de direito real de uso, locação ou permissão de uso de bens imóveis de uso comercial de âmbito local com área de até 250 m² (duzentos e cinquenta metros quadrados) e inseridos no âmbito de programas de regularização fundiária de interesse social desenvolvidos por órgãos ou entidades da administração pública.

Dos itens, verifica-se que estão corretos apenas

I. compras de material de uso pelas Forças Armadas, inclusive de materiais de uso pessoal e administrativo, quando houver necessidade de manter a padronização requerida pela estrutura de apoio logístico dos meios navais, aéreos e terrestres, mediante parecer de comissão instituída por decreto; II. a contratação de entidades privadas sem fins lucrativos, para a implementação de cisternas ou outras tecnologias sociais de acesso à água para consumo humano e produção de alimentos, para beneficiar as famílias rurais de baixa renda atingidas pela seca ou falta regular de água; III. venda de títulos, na forma da legislação pertinente; IV. alienação gratuita ou onerosa, aforamento, concessão de direito real de uso, locação ou permissão de uso de bens imóveis de uso comercial de âmbito local com área de até 250 m² (duzentos e cinquenta metros quadrados) e inseridos no âmbito de programas de regularização fundiária de interesse social desenvolvidos por órgãos ou entidades da administração pública.

Dos itens, verifica-se que estão corretos apenas

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Contador |

Q2043374

Contabilidade Geral

A Lei nº 6.404/1976, atualizada, estabelece que no final de cada

exercício social, a companhia deverá apresentar suas

demonstrações financeiras, que deverão exprimir com clareza a

situação do patrimônio da companhia e as mutações ocorridas no

exercício. A respeito dessas demonstrações, assinale a alternativa

correta.

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Prova:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Contador |

Q2043375

Contabilidade Geral

Dadas as afirmativas acerca da elaboração do plano de contas,

I. No Brasil, as contas do grupo Passivo devem ser organizadas pelo nível de liquidez, sempre iniciando com os itens de menor exigibilidade e finalizando com os de maior exigibilidade. II. A criação do plano de contas exige a descrição de contas analíticas e sintéticas, sendo que as analíticas indicam os grandes grupos e as sintéticas as especificidades dentro de cada grupo. III. O grupo Ativo deve ser organizado pelo grau de liquidez das contas iniciando com caixa e equivalentes de caixa e finalizando com o intangível (quando houver). IV. O grupo Passivo é dividido em dois subgrupos: Passivo Circulante e Exigível a longo prazo. V. A utilização de distintos critérios de mensuração de classes diferentes de ativos sugere que suas naturezas ou funções não são distintas e, portanto, não precisam ser apresentadas em contas separadas.

verifica-se que estão corretas apenas

I. No Brasil, as contas do grupo Passivo devem ser organizadas pelo nível de liquidez, sempre iniciando com os itens de menor exigibilidade e finalizando com os de maior exigibilidade. II. A criação do plano de contas exige a descrição de contas analíticas e sintéticas, sendo que as analíticas indicam os grandes grupos e as sintéticas as especificidades dentro de cada grupo. III. O grupo Ativo deve ser organizado pelo grau de liquidez das contas iniciando com caixa e equivalentes de caixa e finalizando com o intangível (quando houver). IV. O grupo Passivo é dividido em dois subgrupos: Passivo Circulante e Exigível a longo prazo. V. A utilização de distintos critérios de mensuração de classes diferentes de ativos sugere que suas naturezas ou funções não são distintas e, portanto, não precisam ser apresentadas em contas separadas.

verifica-se que estão corretas apenas

Ano: 2019

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Porto Calvo - AL

Provas:

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Contador

|

COPEVE-UFAL - 2019 - Prefeitura de Porto Calvo - AL - Fiscal de Tributos |

Q2047014

Matemática

Qual o próximo número da sequência 1, -1, 2, -6, 24, -120?