Questões de Concurso Público Receita Federal 2012 para Analista Tributário da Receita Federal, Prova 2 - Área Geral

Foram encontradas 60 questões

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264125

Contabilidade Geral

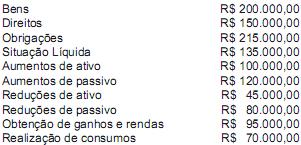

A firma Equacionada S.A. apurou o seu patrimônio em 2011, computando os saldos iniciais e a movimentação do exercício. Disto resultaram os valores abaixo listados:

Considerando que todo o movimento contábil dessa entidade está expresso na equação acima, pode-se dizer que o item que a completa será um aumento de

Considerando que todo o movimento contábil dessa entidade está expresso na equação acima, pode-se dizer que o item que a completa será um aumento de

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264126

Contabilidade Geral

Considere uma operação de compra de materiais para revender, constante de 300 unidades ao preço unitário de R$ 600,00, com incidência de ICMS a 12% e de IPI a 8%.

Se a operação for realizada a prazo, vai gerar uma dívida, com fornecedores, no valor de

Se a operação for realizada a prazo, vai gerar uma dívida, com fornecedores, no valor de

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264127

Contabilidade Geral

A empresa Metalfino Ltda. não sofre tributação nas operações de compra e venda de mercadorias; só opera com transações extra-caixa; utiliza o método de controle permanente de estoques, com avaliação a preço médio ponderado.

Em 15 de outubro a empresa realizou a venda de 120 unidades ao preço unitário de 12 reais. As compras do mês foram: 150 unidades a 8 reais cada uma em 05/10 e 60 unidades a 11 reais, em 18/10.

Sabendo-se que em 30 de setembro desse ano já havia um estoque de mercadorias no valor de R$ 500,00 correspondentes a 100 unidades, pode-se afirmar que o custo das mercadorias vendidas em outubro foi de

Em 15 de outubro a empresa realizou a venda de 120 unidades ao preço unitário de 12 reais. As compras do mês foram: 150 unidades a 8 reais cada uma em 05/10 e 60 unidades a 11 reais, em 18/10.

Sabendo-se que em 30 de setembro desse ano já havia um estoque de mercadorias no valor de R$ 500,00 correspondentes a 100 unidades, pode-se afirmar que o custo das mercadorias vendidas em outubro foi de

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264128

Contabilidade Geral

A empresa Confiante Ltda. apresenta a seguinte movimentação com créditos a receber e clientes:

No balanço de 2010, em 31/12: tinha créditos a receber de R$ 2.800,00 e provisão para perdas prováveis de R$ 84,00.

Durante o exercício de 2011, contabilizou o recebimento de créditos R$ 980,00; a baixa por não recebimento R$ 120,00; a incorporação de novos créditos a receber R$ 1.700,00; o desconto de duplicatas no banco R$ 500,00.

Em 31/12/2011, para fins de balanço, deverá fazer um nova provisão para perdas prováveis, no montante de

No balanço de 2010, em 31/12: tinha créditos a receber de R$ 2.800,00 e provisão para perdas prováveis de R$ 84,00.

Durante o exercício de 2011, contabilizou o recebimento de créditos R$ 980,00; a baixa por não recebimento R$ 120,00; a incorporação de novos créditos a receber R$ 1.700,00; o desconto de duplicatas no banco R$ 500,00.

Em 31/12/2011, para fins de balanço, deverá fazer um nova provisão para perdas prováveis, no montante de

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264129

Contabilidade Geral

A empresa Merendaria Maria Ltda. realizou, no banco em que é correntista, uma operação de desconto de títulos com incidência de juros. O lançamento necessário para contabilizar essa operação no Diário da empresa deverá ser

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264130

Contabilidade Geral

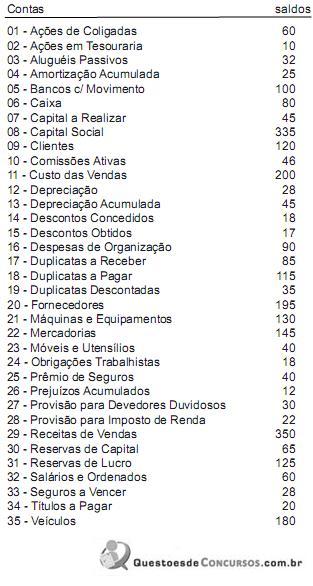

A companhia Metalgrosso S.A. apresenta como extrato de seu Livro Razão, em 31.12.2011, a seguinte relação de contas e respectivos saldos:

Elaborando um balancete de verificação com os saldos acima, certamente encontraremos saldos credores no montante de

Elaborando um balancete de verificação com os saldos acima, certamente encontraremos saldos credores no montante de

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264131

Contabilidade Geral

Assinale a opção correta.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264132

Contabilidade Geral

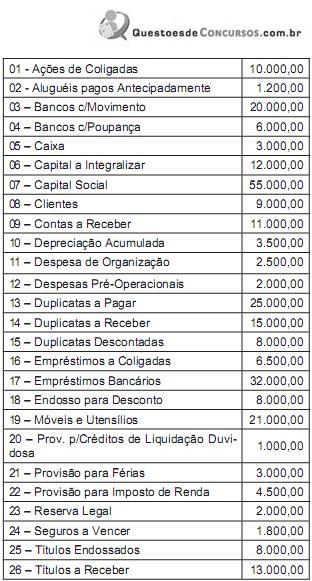

Uma empresa, cujo livro Razão contém essas contas, apresentou os seguintes saldos para compor o balanço patrimonial em 31/12/2011.

Ao elaborar o balanço patrimonial a empresa vai apresentar um Ativo Circulante no valor de

Ao elaborar o balanço patrimonial a empresa vai apresentar um Ativo Circulante no valor de

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264133

Contabilidade Geral

A firma Mobiliada S.A. possui móveis e utensílios adquiridos em dezembro de 2010 por R$ 40.000,00. Incorporados ao grupo imobilizado em janeiro de 2011, esses bens são depreciados com valor residual de 5%, considerando-se uma vida útil de 10 anos como é costumeiro.

No exercício de 2012, no balanço de 31 de dezembro, a empresa deverá apresentar esses móveis com valor contábil de

No exercício de 2012, no balanço de 31 de dezembro, a empresa deverá apresentar esses móveis com valor contábil de

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264134

Contabilidade Geral

A S.A. Sociedade Abraços, no exercício de 2011, evidência um prejuízo contábil e fiscal de R$ 4.300,00; uma provisão para imposto de renda de R$ 5.000,00; e um resultado positivo do exercício antes do imposto de renda e da contribuição social sobre o lucro e das participações no valor de R$ 35.000,00.

Deste resultado a empresa deverá destinar R$ 3.000,00 para participação estatutária de empregados; R$ 2.700,00 para participação estatutária de administradores; R$ 2.000,00 para reserva estatutária; além da reserva legal de R$ 1.000,00.

Após a contabilização correta desses procedimentos, pode-se dizer que o encerramento da conta de resultado do exercício foi feito com um lançamento a débito no valor de

Deste resultado a empresa deverá destinar R$ 3.000,00 para participação estatutária de empregados; R$ 2.700,00 para participação estatutária de administradores; R$ 2.000,00 para reserva estatutária; além da reserva legal de R$ 1.000,00.

Após a contabilização correta desses procedimentos, pode-se dizer que o encerramento da conta de resultado do exercício foi feito com um lançamento a débito no valor de

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264246

Direito Tributário

Constitui rendimento para fins do Imposto sobre a Renda, exceto,

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264247

Direito Tributário

É pessoalmente responsável pelo pagamento do Imposto de Renda da Pessoa Física

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264248

Direito Tributário

São contribuintes do Imposto de Renda da Pessoa Física

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264249

Direito Tributário

Respondem pelo Imposto de Renda devido pelas pessoas jurídicas, exceto

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264250

Direito Tributário

Quanto ao domicílio fiscal da pessoa jurídica, relativo ao Imposto sobre a Renda, assinale a opção correta.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264251

Direito Tributário

Em relação ao Imposto de Renda da Pessoa Jurídica, assinale a opção incorreta.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264252

Direito Tributário

Com relação à tributação da pessoa jurídica, pode-se afirmar que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264253

Direito Tributário

Assinale a opção incorreta quanto ao Imposto de Renda da Pessoa Jurídica.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264254

Direito Tributário

Avalie os itens a seguir e assinale a opção correta.

I. O desembaraço aduaneiro de produto de procedência estrangeira é fato gerador do Imposto sobre Produtos Industrializados, considerando-se ocorrido o referido desembaraço quando a mercadoria consta como tendo sido importada e o extravio ou avaria venham a ser apurados pela autoridade fiscal, inclusive na hipótese de mercadoria sob regime suspensivo de tributação.

II. Considera-se ocorrido o fato gerador do Imposto sobre Produtos Industrializados na saída de armazém- geral ou outro depositário do estabelecimento industrial ou equiparado a industrial depositante, quanto aos produtos entregues diretamente a outro estabelecimento.

III. Considera-se ocorrido o fato gerador do Imposto sobre Produtos Industrializados na saída do estabelecimento industrial diretamente para estabelecimento da mesma firma ou de terceiro, por ordem do encomendante, quanto aos produtos mandados industrializar por encomenda.

I. O desembaraço aduaneiro de produto de procedência estrangeira é fato gerador do Imposto sobre Produtos Industrializados, considerando-se ocorrido o referido desembaraço quando a mercadoria consta como tendo sido importada e o extravio ou avaria venham a ser apurados pela autoridade fiscal, inclusive na hipótese de mercadoria sob regime suspensivo de tributação.

II. Considera-se ocorrido o fato gerador do Imposto sobre Produtos Industrializados na saída de armazém- geral ou outro depositário do estabelecimento industrial ou equiparado a industrial depositante, quanto aos produtos entregues diretamente a outro estabelecimento.

III. Considera-se ocorrido o fato gerador do Imposto sobre Produtos Industrializados na saída do estabelecimento industrial diretamente para estabelecimento da mesma firma ou de terceiro, por ordem do encomendante, quanto aos produtos mandados industrializar por encomenda.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264255

Direito Tributário

Avalie os itens a seguir e assinale a opção correta.

I. Para fins da incidência do Imposto sobre Produtos Industrializados, a industrialização é caracterizada como qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto.

II. O aperfeiçoamento para consumo é considerado como industrialização, para fins da incidência do Imposto sobre Produtos Industrializados, dependendo do processo utilizado para obtenção do produto e da localização e condições das instalações ou equipamentos empregados.

III. A alteração da apresentação do produto pela colocação de embalagem, ainda que em substituição da original, salvo quando a embalagem colocada se destine apenas ao transporte da mercadoria, é caracterizado como industrialização para fins da incidência do Imposto sobre Produtos Industrializados.

I. Para fins da incidência do Imposto sobre Produtos Industrializados, a industrialização é caracterizada como qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto.

II. O aperfeiçoamento para consumo é considerado como industrialização, para fins da incidência do Imposto sobre Produtos Industrializados, dependendo do processo utilizado para obtenção do produto e da localização e condições das instalações ou equipamentos empregados.

III. A alteração da apresentação do produto pela colocação de embalagem, ainda que em substituição da original, salvo quando a embalagem colocada se destine apenas ao transporte da mercadoria, é caracterizado como industrialização para fins da incidência do Imposto sobre Produtos Industrializados.