Questões de Concurso

Comentadas para auditor fiscal e tributário

Foram encontradas 499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Deixar o celular de lado pode lhe render alguns anos de vida

Por Catherine Price

(Disponível em: www.gauchazh.clicrbs.com.br – texto adaptado especialmente para esta prova).

Fonte: PEREIRA, Luiz Carlos Bresser. Revista do Serviço Público. Ano 47, Volume 121, Número I, Jan-Abr 1996. Disponível em https://revista.enap.gov.br/index.php/RSP/article/view/702/550

Analise as afirmativas abaixo considerando o texto acima e os conhecimentos sobre os modelos teóricos de administração pública patrimonialista, burocrática e gerencial.

1. No modelo de administração gerencial há uma clara segregação entre os interesses público e privado, com a valorização dos órgãos de controle e de transparência pública.

2. Um conjunto de costumes, tradições, boas práticas e normas não escritas são adotados no modelo de administração gerencial, em detrimento às normas formais e racionais (leis) legitimadas pela participação social.

3. No modelo de administração patrimonialista, ainda presente em diversos estados e municípios brasileiros, há participação e atuação coletiva de diferentes agentes sociais na elaboração de políticas públicas, além da participação social nos processos de tomada de decisão.

4. O formalismo, a impessoalidade, a divisão do trabalho, a hierarquia de autoridade, a racionalidade e a comunicação padronizada, formalizada e devidamente documentada, são características do modelo de administração burocrática.

Assinale a alternativa que indica todas as afirmativas corretas.

Durante o ano de 2023, o valor das compras de estoque de mercadorias foi R$ 280.000. O saldo do estoque de mercadorias existente em 31/12/2022 era R$ 50.000 e no final do ano de 2023 o saldo remanescente de estoque de mercadorias era R$ 20.000.

Com base nestas informações, o resultado bruto (lucro bruto) apurado pela companhia Badejo no ano de 2023 foi de:

Em 30/11/2023, a companhia Garoupa apresentou os seguintes saldos em suas contas contábeis:

No decorrer do mês de dezembro de 2023 ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Compra, a prazo, de estoque de mercadorias, no valor de R$ 20.000.

2. Pagamento aos fornecedores, no valor de R$ 15.000. 3. Obtenção de financiamento bancário, no valor de R$ 100.000, que deverá ser pago (sem juros) em 31/01/2028.

4. Venda, à vista, de 50% do estoque de mercadorias, no valor de R$ 40.000.

5. Reconhecimento e pagamento de despesas administrativas, referentes ao mês de dezembro de 2023, no valor de R$ 5.000.

6. Reconhecimento da despesa com depreciação do imobilizado, referente ao mês de dezembro de 2023. Na data da aquisição, a vida útil estimada para o imobilizado era de 24 meses e o valor residual de R$ 20.000. Não ocorreram alterações nestas estimativas. A companhia Garoupa adota o método das cotas constantes para cálculo da despesa com depreciação.

Considerando que não há qualquer tipo de tributação,

em 31/12/2023, o valor do total do ativo da companhia Garoupa foi de:

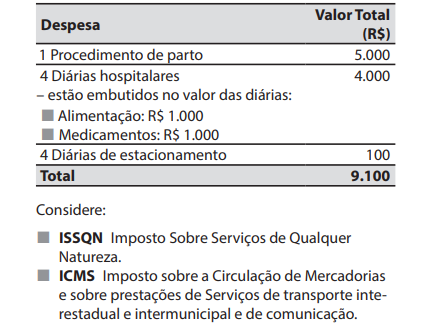

Em uma noite de domingo, a sra. Maria, grávida de 39 semanas (aproximadamente 9 meses), foi encaminhada ao Hospital Bella Vita (entidade privada com fins lucrativos) para internação e realização do procedimento de parto. A sra. Maria ficou internada por 4 dias e teve uma linda menina, chamada de Vitória. No dia da alta, o Hospital Bella Vita apresentou à família da sra. Maria o seguinte demonstrativo de despesas:

A respeito dos conhecimentos sobre a tributação das despesas apresentadas à família da sra. Maria, e de acordo com as súmulas do Superior Tribunal de Justiça, é correto afirmar que:

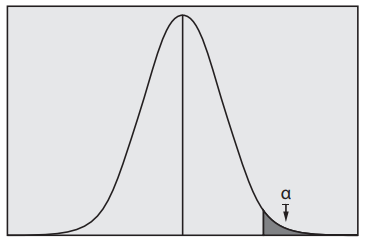

A administração tributária do município de Nova Karlsruhe introduziu uma nova malha fiscal com o objetivo de incrementar a arrecadação das empresas com um determinado imposto. Antes da introdução da nova malha fiscal, cada empresa arrecadava para o município, em média, R$ 206 mil mensais com o imposto, com distribuição normal e desvio padrão de R$ 12 mil mensais. Depois da implementação da nova malha fiscal, a administração tributária coletou uma amostra de 30 empresas, obtendo uma média de arrecadação de R$ 210 mil mensais com o imposto.

Observação 1: considere que a introdução da nova malha fiscal é a única variável que impacta na arrecadação do imposto. Considere ainda que não há sazonalidade, variação da atividade econômica ou qualquer outra variável que impacte na arrecadação do imposto.

Observação 2: Zα = Z10% = 1,28

Com um nível de significância de 10%, a administração tributária do município de Nova Karlsruhe pode

concluir que a introdução da nova malha fiscal incrementou a arrecadação das empresas com o imposto?

1. As associações. 2. As autarquias. 3. As organizações religiosas. 4. Os partidos políticos. 5. As associações públicas.

Assinale a alternativa que indica todas as afirmativas corretas.

Um auditor fiscal pretende examinar a conta contábil do ativo “Duplicatas a receber”, que registra os valores a receber de clientes, em uma determinada data, referentes às vendas a prazo da Companhia Golfinho. Para não ter de examinar os valores a receber da lista de aproximadamente 1.000 clientes da companhia, o auditor fiscal planeja aplicar procedimentos de auditoria em uma amostra de valores a receber dessa lista de clientes. Contudo, o auditor fiscal tem conhecimento de que a aplicação de procedimentos de auditoria em uma amostra de valores a receber da lista de clientes da companhia Golfinho apresenta um risco de amostragem, que é o risco de que a conclusão do auditor fiscal, com base na amostra, possa ser diferente se todos os valores a receber da lista de clientes fossem sujeitos ao mesmo procedimento de auditoria. O auditor fiscal sabe que o nível de risco de amostragem que ele está disposto a aceitar afeta o tamanho da amostra exigido.

Nesse caso, quanto menor o nível de risco de amostragem que o auditor fiscal está disposto a aceitar:

Sr. Pedro, auditor fiscal do município de Nova Ravena, recebeu denúncia de que a Companhia Sardinha, inscrita no cadastro de contribuintes do município, é empresa “Noteira” (empresa criada com objetivo de operar fraude fiscal, principalmente através de emissão de documentos fiscais falsos). Em visita ao endereço do estabelecimento, o sr. Pedro constatou que não há atividade empresarial no local. Realizou, então, o ato administrativo de cancelamento da inscrição da Companhia Sardinha no cadastro de contribuintes do município.

Nesse caso, o ato administrativo realizado pelo Sr. Pedro possui o atributo de:

Assinale a alternativa que indica corretamente o empresário que comprou a famosa rede social.