Questões de Concurso

Comentadas para auditor fiscal

Foram encontradas 2.467 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

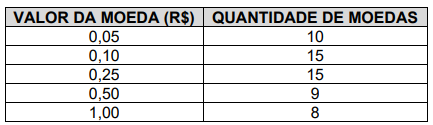

O valor total da compra deu R$ 15,30 e Rafa decidiu pagar com a menor quantidade de moedas possível. Nesse caso, a quantidade de moedas utilizada por ela para pagar a compra foi

Ao realizar uma questão de lógica, Marta deparou-se com as seguintes afirmações:

I. R e S são proposições simples;

II. As proposições estão representadas na fórmula:

¬R^(¬S → R) → ¬(R ^ ¬S)

III. A tabela-verdade que representa a fórmula é:

O verbo auxiliar da locução verbal presente nesse trecho está no modo

Leia o trecho abaixo.

Um dos “argumentos” frequentemente usados para justificar as privatizações [...]

As aspas foram empregadas para

Julgue o item a cerca de Noções de Administração e Gestão Fiscal

Em nome da transparência da gestão fiscal obriga

todos os entes da Administração a

disponibilizarem a qualquer pessoa informações

sobre o lançamento e a arrecadação de toda a

receita das unidades gestoras, inclusive referente a

recursos extraordinários.

Julgue o item a cerca de Noções de Administração e Gestão Fiscal

A Lei de Responsabilidade Fiscal teve, como um de

seus pilares, o estabelecimento de compensações

para o aumento permanente de despesa. A origem

dos recursos, a preservação das metas e a

estimativa do impacto durante o restante de cada

mandato do Executivo são cruciais. Ultrapassado

esse período, a despesa será considerada como de

caráter continuado.

Julgue o item a cerca de Noções de Administração e Gestão Fiscal

A educação fiscal se assenta na premissa de que os

cidadãos devem ter conhecimento intrínseco da

natureza dos tributos e capacidade técnica para

exercerem a fiscalização da aplicação dos recursos

públicos.

Julgue o item a cerca de Noções de Administração e Gestão Fiscal

O sistema tributário instituído pela Constituição de

1988 propiciou uma maior concentração de

competências e centralização de recursos, em

detrimento da autonomia dos entes federativos,

compensada pelas transferências

intergovernamentais.

Julgue o item a cerca de Noções de Administração e Gestão Fiscal

Mercados perfeitamente competitivos são

incomuns, o que justifica a intervenção do

governo. Nos casos de informação assimétrica,

como, por exemplo, nas relações entre produtores

e consumidores, as falhas de mercado podem ser

minimizadas principalmente por via de legislação

e fiscalização.

Julgue o item a cerca de Noções de Administração e Gestão Fiscal

Com o objetivo de reduzir as desigualdades na

distribuição de renda de um país, os governos

atuam duplamente, na captação e aplicação de

recursos públicos: aumentando a progressividade

do sistema tributário e ampliando as

transferências com a prestação de serviços

gratuitos ou subsidiados.

No que diz respeito à despesa pública, julgue o item.

Na classificação funcional da despesa, a

matricialidade permite que subfunções possam

ser combinadas a funções diferentes daquelas as

quais estão diretamente relacionadas.

Quanto ao orçamento público no Brasil — sistema de planejamento e de orçamento federal, plano plurianual, diretrizes orçamentárias, orçamento anual, sistema e processo de orçamentação, classificações orçamentárias, estrutura programática, e créditos ordinários e adicionais —, julgue o item.

Na estrutura programática, a atividade é um

instrumento de programação utilizado para

alcançar o objetivo de um programa, envolvendo

um conjunto de operações que se realizam de

modo temporário, das quais resulta um produto ou

serviço necessário à manutenção e ao

aperfeiçoamento da ação de Governo.

Em relação ao orçamento público – conceito, técnicas, princípios, ciclo e processo orçamentário –, julgue o item.

No ciclo orçamentário, a etapa de elaboração diz

respeito à preparação do projeto de lei

orçamentária, cuja atribuição compete apenas ao

Poder Executivo, sem a participação dos outros

poderes.

Em relação ao orçamento público – conceito, técnicas, princípios, ciclo e processo orçamentário –, julgue o item.

Segundo a técnica do orçamento base-zero, as

ações de um programa governamental

constituiriam unidades de decisão, cujas

necessidades de recursos seriam avaliadas em

pacotes de decisão, que devem ser analisados e

ordenados.

No que diz respito à Lei n.º 12.462/2011, Lei do Regime Diferenciado de Contratações Públicas, julgue o item.

No procedimento licitatório, o critério de

julgamento de menor preço ou maior desconto

poderá ser utilizado.

Acerca da Lei n.º 9.605/1998, Lei de Crimes Ambientais, julgue o item.

Não há pena prevista para fazer funcionar serviços

potencialmente poluidores sem licença ou

autorização do órgão ambiental.

Em relação aos procedimentos de licenciamento ambiental, julgue o item.

O órgão ambiental pode aumentar ou reduzir o

prazo da Licença de Operação na renovação

mediante justificativa.