Questões de Concurso

Para trt - 24ª região (ms)

Foram encontradas 1.424 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Suponha que, no bojo de processo de reestruturação de órgãos e entidades integrantes da Administração Pública Federal, jurisdicionados pelo TCU, tenha ocorrido as seguintes situações:

I. extinção de autarquias.

II. desestatização de empresas públicas.

III. transferência de órgãos para estrutura de outros ministérios, sem alteração de sua natureza jurídica e mantidas as atribuições anteriores.

De acordo com o disposto na Instrução Normativa n° 63/2010, do TCU, o procedimento a ser adotado para os casos em questão consiste

Considere os fatos relacionados, abaixo, referentes ao exercício financeiro de 2016 de uma entidade pública governamental:

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 7.860.000,00.

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 140.000,00.

− Outras Despesas Correntes − Material de Consumo: R$ 874.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.330.000,00.

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 7.640.000,00.

− Outras Despesas Correntes− Outros Serviços de Terceiros− Pessoa Jurídica: R$ 130.000,00.

− Outras Despesas Correntes− Material de Consumo: R$ 650.000,00.

− Investimentos− Equipamentos e Material Permanente: R$ 2.180.000,00.

− Pagamento de Restos a Pagar Processados (referentes a despesas correntes) no valor de R$ 498.000,00.

− Depreciação do Ativo Imobilizado no valor de R$ 340.000,00.

− Amortização do Ativo Intangível no valor de R$ 110.000,00.

− Restituição de Depósitos Cauções no valor de R$ 32.000,00.

Informações Adicionais:

− A despesa com Pessoal e Encargos sociais é relativa à manutenção das atividades governamentais.

− Do material de consumo adquirido, foram consumidos R$ 524.000,00 em 2016 e não havia estoque inicial em 2016.

− Os serviços de terceiros (pessoa jurídica) referem-se à manutenção de equipamentos de informática. Tais gastos não geraram alteração na vida útil econômica dos mesmos.

Com base nessas informações, o valor total das variações patrimoniais quantitativas diminutivas referentes ao exercício financeiro de 2016 foi, em reais

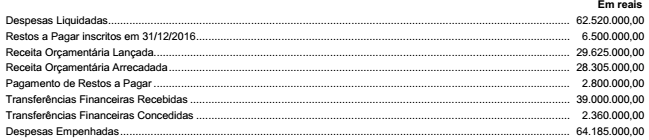

Considere as informações referentes ao exercício financeiro de 2016, abaixo, extraídas do sistema de contabilidade de uma entidade pública governamental:

Com base nessas informações, o resultado de execução orçamentária apurado conforme Lei n° 4.320/64 e o resultado financeiro

evidenciado no Balanço Financeiro referentes ao exercício financeiro de 2016 foram, respectivamente,

Em 31/12/2015, um Tribunal Regional do Trabalho apresentava as informações, a seguir, sobre um ativo imobilizado, após o reconhecimento da depreciação referente ao exercício financeiro de 2015 e da realização do teste por redução ao valor recuperável em 31/12/2015.

Custo de Aquisição: R$ 50.000,00.

Depreciação Acumulada: R$ 16.560,00.

Perda por Redução ao Valor Recuperável: R$ 3.440,00, valor reconhecido em 31/12/2015.

Após o reconhecimento da perda por redução ao valor recuperável em 31/12/2015, as estimativas para a vida útil e o valor residual do ativo imobilizado passaram a ser, respectivamente, 2,5 anos e R$ 3.600,00.

O Tribunal Regional do Trabalho utiliza o método das quotas constantes para o cálculo da depreciação do período e, em 31/12/2016, o valor recuperável do ativo imobilizado era R$ 19.000,00. Com base nessas informações, o Tribunal Regional do Trabalho, em 2016, reconheceu variação patrimonial quantitativa diminutiva de, em reais,

Em 31/12/2016, uma entidade pública governamental apresentou os seguintes itens patrimoniais:

I. Prêmios de seguros a apropriar em 2017.

II. Créditos inscritos de dívida ativa que serão realizados em 2018.

III. Obrigações com fornecedores decorrentes de despesa processada com material de consumo que serão pagas em 2017.

IV. Empréstimos e financiamentos a longo prazo.

Em 31/12/2016, os itens I, II, III e IV foram classificados, respectivamente, como ativo

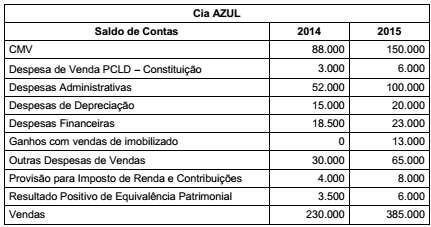

Conforme mostras a tabela abaixo as Contas de Resultado da Cia Azul nos períodos de 2014/2015 foram:

Levando em conta os dados fornecidos, na identificação do valor do Resultado Ajustado a ser considerado na elaboração da

Demonstração do Fluxo de Caixa, pelo Modelo Indireto, relativos aos dois períodos, pode-se afirmar que o valor

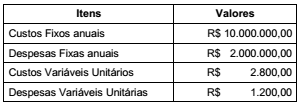

A Cia Alvorada fabrica e vende o produto "x" incorrendo em custos e despesas conforme abaixo.

A empresa consegue colocar seu produto, no mercado, a um preço de venda unitário de R$ 6.500,00. Para que a mesma

obtenha um Lucro anual de R$ 2.000.000,00 é necessário que a empresa

Dessa forma, a empresa deve

A empresa Pássaro Azul S.A. foi constituída em 1 janeiro de 2017 para comercialização de cereais pela internet. A sociedade é formada por quatro acionistas que se comprometeram a integralizar sua parcela de capital social, da seguinte forma:

Acionista 1 - Transferiu imóvel para funcionamento do centro administrativo

Acionista 2 - Entregou em dinheiro o total de sua subscrição

Acionista 3 - Transferiu imóvel para posterior venda

Acionista 4 - Assumiu compromisso de integralizar sua parte em 36 parcelas

Na empresa Pássaro Azul S.A., o

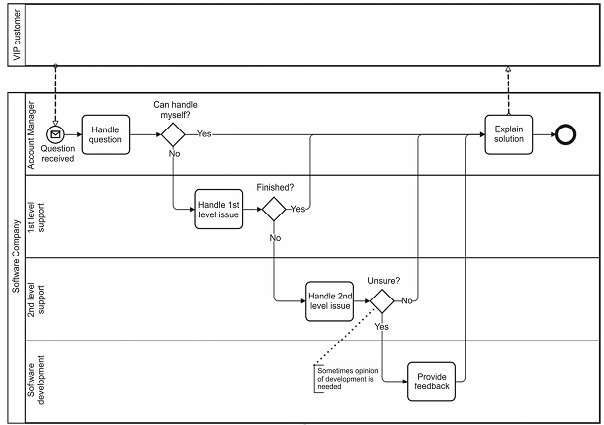

Consider the following BPMN diagram.

According to ITIL v3 2011 edition and business modeling principles, this diagram