Questões de Concurso

Para antt

Foram encontradas 2.019 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

No que se refere aos aspectos econométricos relacionados à cointegração, julgue o item subsecutivo.

Os valores críticos do teste ADF (Augmented Dickey-Fuller)

utilizados para verificar cointegração são os mesmos utilizados

no teste de estacionariedade das séries temporais.

Com relação aos modelos de séries temporais, julgue o próximo item.

Para processos autorregressivos de ordem 1, AR(1), a

função de autocorrelação, Cor(yt

,yt -k), apresenta decaimento

exponencial à medida que k cresce, considerando-se que k é

uma constante qualquer

Com relação aos modelos de séries temporais, julgue o próximo item.

A suposição de estacionariedade não coloca restrição sobre a

forma como xt

e xt-1 são relacionados entre si.

Com relação aos modelos de séries temporais, julgue o próximo item.

Um processo autorregressivo de ordem p, AR(p), é

estacionário somente se as p raízes da equação polinomial

forem menores que um.

Com relação aos modelos de séries temporais, julgue o próximo item.

No modelo ARMA (p,q), o teste de estacionariedade

relaciona-se apenas à especificação AR(p), sendo necessário

verificar-se se o processo MA(q) atende às propriedades de

inversibilidade.

Julgue o item seguinte, relativo à violação das suposições básicas dos modelos clássicos de regressão.

A violação da suposição de homocedasticidade dos resíduos

afeta a distribuição de probabilidade dos estimadores sem

afetar, contudo, o seu valor esperado.

Julgue o item seguinte, relativo à violação das suposições básicas dos modelos clássicos de regressão.

Na presença de multicolinearidade, a variância e a covariância

dos estimadores serão afetadas, sendo possível que sejam

alterados tanto os sinais quanto a magnitude dos estimadores.

Julgue o item seguinte, relativo à violação das suposições básicas dos modelos clássicos de regressão.

Uma vez detectada a presença de heterocedasticidade, é

possível estimar o modelo por mínimos quadrados

generalizados (MQG) para corrigir ou minimizar o problema,

de tal forma que os estimadores de MQG sejam melhores que

os estimadores de MQO.

A respeito do método de estimação por MQO, julgue o item que se segue.

A estatística R2

é utilizada como critério de seleção para

diferentes formas funcionais de estimação de uma variável

dependente yt

, podendo-se, por exemplo, mediante essa

estatística, comparar o desempenho do modelo yt

= a + βxt

+ ut com o desempenho do modelo lnyt

= a + βlnxt

+ ut

, em que xt

é a variável independente e ut

é uma variável aleatória de média

igual a zero.

A respeito do método de estimação por MQO, julgue o item que se segue.

Um elevado valor da estatística R2 em um modelo de regressão linear simples com uma variável independente x e uma variável dependente y implica, necessariamente, causalidade entre y e x.

A respeito do método de estimação por MQO, julgue o item que se segue.

Na análise de séries temporais, a suposição de ausência de

autocorrelação serial dos resíduos deve sempre ser verificada

para garantir que os estimadores de mínimos quadrados

ordinários sejam não viesados e consistentes.

Acerca das propriedades dos estimadores de MQO em regressão linear simples, julgue o item subsequente.

A suposição de homocedasticidade é fundamental para mostrar

que os estimadores de MQO são não viesados.

Acerca das propriedades dos estimadores de MQO em regressão linear simples, julgue o item subsequente.

Se o estimador de MQO for não viesado e consistente, então

ele será, necessariamente, eficiente.

Acerca das propriedades dos estimadores de MQO em regressão linear simples, julgue o item subsequente.

De acordo com a hipótese de consistência do estimador de MQO, à medida que o número de observações aumenta, o valor esperado do estimador converge para o valor do parâmetro a ser estimado e a variância do estimador converge para zero.

Acerca das propriedades dos estimadores de MQO em regressão linear simples, julgue o item subsequente.

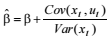

Para o coeficiente angular β, o estimador de MQO  apresenta uma componente não aleatória, β, e outra componente

aleatória, a qual depende da covariância Cov(xt

, ut

), tal que

apresenta uma componente não aleatória, β, e outra componente

aleatória, a qual depende da covariância Cov(xt

, ut

), tal que  em que ut

é o resíduo da regressão e Var(xt

) é a variância da variável independente xt

do modelo de

regressão.

em que ut

é o resíduo da regressão e Var(xt

) é a variância da variável independente xt

do modelo de

regressão.

Acerca das propriedades dos estimadores de MQO em regressão linear simples, julgue o item subsequente.

Se E(u | x) > 0, em que u é o resíduo e x é a variável explicativa

de um modelo de regressão linear simples, então as estimativas

de MQO serão viesadas.

Considerando que o modelo de regressão por mínimos quadrados ordinários (MQO) seja dado por  , em que

, em que  é o valor estimado pelo modelo para a variável dependente yt , xt , é a variável independente e â e

é o valor estimado pelo modelo para a variável dependente yt , xt , é a variável independente e â e  são, respectivamente, os estimadores dos coeficientes linear a e angular β de um modelo de regressão linear simples, julgue o item a seguir.

são, respectivamente, os estimadores dos coeficientes linear a e angular β de um modelo de regressão linear simples, julgue o item a seguir.

Na regressão pela origem  , em que â = 0,

, em que â = 0,  é um estimador não viesado de β.

é um estimador não viesado de β.

Considerando que o modelo de regressão por mínimos quadrados ordinários (MQO) seja dado por  , em que

, em que  é o valor estimado pelo modelo para a variável dependente yt , xt , é a variável independente e â e

é o valor estimado pelo modelo para a variável dependente yt , xt , é a variável independente e â e  são, respectivamente, os estimadores dos coeficientes linear a e angular β de um modelo de regressão linear simples, julgue o item a seguir.

são, respectivamente, os estimadores dos coeficientes linear a e angular β de um modelo de regressão linear simples, julgue o item a seguir.

O estimador  pode ser escrito da seguinte forma:

pode ser escrito da seguinte forma:  em que Var(xt

) é a variância de xt e Cov(xt

,yt

) é a covariância de xt

e yt

.

em que Var(xt

) é a variância de xt e Cov(xt

,yt

) é a covariância de xt

e yt

.

Considerando que o modelo de regressão por mínimos quadrados

ordinários (MQO) seja dado por  , em que

, em que  é o valor estimado pelo modelo para a variável dependente yt

, xt

, é a variável

independente e â e

é o valor estimado pelo modelo para a variável dependente yt

, xt

, é a variável

independente e â e  são, respectivamente, os estimadores dos coeficientes linear a e angular β de um modelo de regressão linear

simples, julgue o item a seguir.

são, respectivamente, os estimadores dos coeficientes linear a e angular β de um modelo de regressão linear

simples, julgue o item a seguir.

Ao se multiplicar a variável dependente por uma constante c

qualquer, as estimativas de MQO são multiplicadas por c, isto

é, â e  são multiplicados por c.

são multiplicados por c.

Considere que uma série temporal {Xt

} seja gerada por  em que B representa o operador de atraso (backshift), tal que

BZt

= Zt-1, θ seja uma constante real e Zt

seja um ruído aleatório com

média nula e variância unitária.

em que B representa o operador de atraso (backshift), tal que

BZt

= Zt-1, θ seja uma constante real e Zt

seja um ruído aleatório com

média nula e variância unitária.

Acerca da série temporal {Xt }, julgue o item subsecutivo.

A função de densidade espectral da série temporal {Xt

} é dada

por  em que |ω| < π.

em que |ω| < π.