Questões de Concurso

Para analista judiciário - estatística

Foram encontradas 3.799 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Para estimar a proporção de menores infratores reincidentes em determinado município, foi realizado um levantamento estatístico. Da população-alvo desse estudo, constituída por 10.050 menores infratores, foi retirada uma amostra aleatória simples sem reposição, composta por 201 indivíduos. Nessa amostra foram encontrados 67 reincidentes.

Com relação a essa situação hipotética, julgue o seguinte item.

Se a amostragem fosse com reposição, a estimativa da

variância da proporção amostral teria sido superior a 0,001.

Para estimar a proporção de menores infratores reincidentes em determinado município, foi realizado um levantamento estatístico. Da população-alvo desse estudo, constituída por 10.050 menores infratores, foi retirada uma amostra aleatória simples sem reposição, composta por 201 indivíduos. Nessa amostra foram encontrados 67 reincidentes.

Com relação a essa situação hipotética, julgue o seguinte item.

A estimativa do erro padrão da proporção amostral foi inferior

a 0,04.

Para estimar a proporção de menores infratores reincidentes em determinado município, foi realizado um levantamento estatístico. Da população-alvo desse estudo, constituída por 10.050 menores infratores, foi retirada uma amostra aleatória simples sem reposição, composta por 201 indivíduos. Nessa amostra foram encontrados 67 reincidentes.

Com relação a essa situação hipotética, julgue o seguinte item.

Esse levantamento mostrou que 30% dos menores infratores

eram reincidentes.

Para estimar a proporção de menores infratores reincidentes em determinado município, foi realizado um levantamento estatístico. Da população-alvo desse estudo, constituída por 10.050 menores infratores, foi retirada uma amostra aleatória simples sem reposição, composta por 201 indivíduos. Nessa amostra foram encontrados 67 reincidentes.

Com relação a essa situação hipotética, julgue o seguinte item.

O fator amostral relativo a esse levantamento foi inferior

a 0,05.

Para estimar a proporção de menores infratores reincidentes em determinado município, foi realizado um levantamento estatístico. Da população-alvo desse estudo, constituída por 10.050 menores infratores, foi retirada uma amostra aleatória simples sem reposição, composta por 201 indivíduos. Nessa amostra foram encontrados 67 reincidentes.

Com relação a essa situação hipotética, julgue o seguinte item.

O fator de expansão para a estimativa do total de menores

reincidentes existentes nessa população foi igual ou inferior

a 40.

No modelo de regressão linear simples na forma matricial Y = Xβ + ε , Y denota o vetor de respostas, X representa a matriz de delineamento (ou matriz de desenho), β é o vetor de coeficientes do modelo e ε é o vetor de erros aleatórios independentes e identicamente distribuídos. Tem-se também que X´Y = e (X´X) -1 =

e (X´X) -1 = em que X´ é a matriz transposta de X. Com base nessas informações, julgue o próximo item, considerando que a variância do erro aleatório é

em que X´ é a matriz transposta de X. Com base nessas informações, julgue o próximo item, considerando que a variância do erro aleatório é

Se representa o modelo ajustado, então

Var(

representa o modelo ajustado, então

Var(  ) = Var(g) = σ2 × I, em que I é uma matriz identidade

e σ2 representa a variância dos erros aleatórios.

) = Var(g) = σ2 × I, em que I é uma matriz identidade

e σ2 representa a variância dos erros aleatórios.

No modelo de regressão linear simples na forma matricial Y = Xβ + ε , Y denota o vetor de respostas, X representa a matriz de delineamento (ou matriz de desenho), β é o vetor de coeficientes do modelo e ε é o vetor de erros aleatórios independentes e identicamente distribuídos. Tem-se também que X´Y = e (X´X) -1 =

e (X´X) -1 = em que X´ é a matriz transposta de X. Com base nessas informações, julgue o próximo item, considerando que a variância do erro aleatório é

em que X´ é a matriz transposta de X. Com base nessas informações, julgue o próximo item, considerando que a variância do erro aleatório é

Se a variância de cada erro aleatório fosse igual a 4, as variâncias dos estimadores dos coeficientes do modelo seriam iguais a 2.

No modelo de regressão linear simples na forma matricial Y = Xβ + ε , Y denota o vetor de respostas, X representa a matriz de delineamento (ou matriz de desenho), β é o vetor de coeficientes do modelo e ε é o vetor de erros aleatórios independentes e identicamente distribuídos. Tem-se também que X´Y = e (X´X) -1 =

e (X´X) -1 = em que X´ é a matriz transposta de X. Com base nessas informações, julgue o próximo item, considerando que a variância do erro aleatório é

em que X´ é a matriz transposta de X. Com base nessas informações, julgue o próximo item, considerando que a variância do erro aleatório é

A estimativa do vetor de coeficientes é

No modelo de regressão linear simples na forma matricial

Y = Xβ + ε , Y denota o vetor de respostas, X representa

a matriz de delineamento (ou matriz de desenho), β é o vetor

de coeficientes do modelo e ε é o vetor de erros aleatórios

independentes e identicamente distribuídos. Tem-se também

que X´Y = e (X´X) -1 =

e (X´X) -1 = em que X´ é a matriz

transposta de X.

Com base nessas informações, julgue o próximo item,

considerando que a variância do erro aleatório é

em que X´ é a matriz

transposta de X.

Com base nessas informações, julgue o próximo item,

considerando que a variância do erro aleatório é

O referido modelo possui uma única variável regressora.

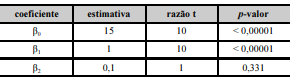

Um modelo de regressão linear múltipla tem a forma y = β0 + β1X1 + β2X2 + ε, em que β0, β1 e β2 são os coeficientes do modelo e ε denota o erro aleatório normal com média nula e desvio padrão σ. As variáveis regressoras X1 e X2 são ortogonais. O quadro a seguir mostra as estimativas dos coeficientes do modelo obtidas pelo método da máxima verossimilhança a partir de uma amostra de tamanho n = 20. Nesse quadro, para cada coeficiente βk, k = 0, 1, 2, a razão t refere-se ao seu teste de significância H0 : βk = 0 versus H1 : βk ≠ 0.

Com base nessas informações e no quadro apresentado, julgue o próximo item.

A hipótese nula H0 : β2 = 0 é rejeitada para o nível

de significância do teste α = 5%.

Um modelo de regressão linear múltipla tem a forma y = β0 + β1X1 + β2X2 + ε, em que β0, β1 e β2 são os coeficientes do modelo e ε denota o erro aleatório normal com média nula e desvio padrão σ. As variáveis regressoras X1 e X2 são ortogonais. O quadro a seguir mostra as estimativas dos coeficientes do modelo obtidas pelo método da máxima verossimilhança a partir de uma amostra de tamanho n = 20. Nesse quadro, para cada coeficiente βk, k = 0, 1, 2, a razão t refere-se ao seu teste de significância H0 : βk = 0 versus H1 : βk … 0.

Com base nessas informações e no quadro apresentado, julgue o próximo item.

Retirando-se a variável X2, o modelo ajustado é uma reta

de regressão na forma

Um modelo de regressão linear múltipla tem a forma y = β0 + β1X1 + β2X2 + ε, em que β0, β1 e β2 são os coeficientes do modelo e ε denota o erro aleatório normal com média nula e desvio padrão σ. As variáveis regressoras X1 e X2 são ortogonais. O quadro a seguir mostra as estimativas dos coeficientes do modelo obtidas pelo método da máxima verossimilhança a partir de uma amostra de tamanho n = 20. Nesse quadro, para cada coeficiente βk, k = 0, 1, 2, a razão t refere-se ao seu teste de significância H0 : βk = 0 versus H1 : βk … 0.

Com base nessas informações e no quadro apresentado, julgue o próximo item.

A razão t referente à estimativa do coeficiente β2 possui

20 graus de liberdade.

Um modelo de regressão linear múltipla tem a forma y = β0 + β1X1 + β2X2 + ε, em que β0, β1 e β2 são os coeficientes do modelo e ε denota o erro aleatório normal com média nula e desvio padrão σ. As variáveis regressoras X1 e X2 são ortogonais. O quadro a seguir mostra as estimativas dos coeficientes do modelo obtidas pelo método da máxima verossimilhança a partir de uma amostra de tamanho n = 20. Nesse quadro, para cada coeficiente βk, k = 0, 1, 2, a razão t refere-se ao seu teste de significância H0 : βk = 0 versus H1 : βk … 0.

Com base nessas informações e no quadro apresentado, julgue o próximo item.

A correlação linear entre X1 e X2 é positiva.

Um modelo de regressão linear múltipla tem a forma y = β0 + β1X1 + β2X2 + ε, em que β0, β1 e β2 são os coeficientes do modelo e ε denota o erro aleatório normal com média nula e desvio padrão σ. As variáveis regressoras X1 e X2 são ortogonais. O quadro a seguir mostra as estimativas dos coeficientes do modelo obtidas pelo método da máxima verossimilhança a partir de uma amostra de tamanho n = 20. Nesse quadro, para cada coeficiente βk, k = 0, 1, 2, a razão t refere-se ao seu teste de significância H0 : βk = 0 versus H1 : βk … 0.

Com base nessas informações e no quadro apresentado, julgue o próximo item.

A estimativa do coeficiente β0, com base no método

de mínimos quadrados ordinários, foi igual a 15.

Um modelo de regressão linear múltipla tem a forma y = β0 + β1X1 + β2X2 + ε, em que β0, β1 e β2 são os coeficientes do modelo e ε denota o erro aleatório normal com média nula e desvio padrão σ. As variáveis regressoras X1 e X2 são ortogonais. O quadro a seguir mostra as estimativas dos coeficientes do modelo obtidas pelo método da máxima verossimilhança a partir de uma amostra de tamanho n = 20. Nesse quadro, para cada coeficiente βk, k = 0, 1, 2, a razão t refere-se ao seu teste de significância H0 : βk = 0 versus H1 : βk … 0.

Com base nessas informações e no quadro apresentado, julgue o próximo item.

O erro padrão da estimativa do coeficiente β1 foi superior

a 0,3

Um estudo considerou um modelo de regressão linear simples na forma y = 0,8x + b + ε, em que y é a variável dependente, x representa a variável explicativa do modelo, o coeficiente b denomina-se intercepto e ε é um erro aleatório que possui média nula e desvio padrão σ. Sabe-se que a variável y segue a distribuição normal padrão e que o modelo apresenta coeficiente de determinação R2 igual a 85%. Com base nessas informações, julgue o item que se segue.

O intercepto do referido modelo é igual ou superior a 0,8

Um estudo considerou um modelo de regressão linear simples na forma y = 0,8x + b + ε, em que y é a variável dependente, x representa a variável explicativa do modelo, o coeficiente b denomina-se intercepto e ε é um erro aleatório que possui média nula e desvio padrão σ. Sabe-se que a variável y segue a distribuição normal padrão e que o modelo apresenta coeficiente de determinação R2 igual a 85%. Com base nessas informações, julgue o item que se segue

O desvio padrão de x é superior a 1.

Um estudo considerou um modelo de regressão linear simples na forma y = 0,8x + b + ε, em que y é a variável dependente, x representa a variável explicativa do modelo, o coeficiente b denomina-se intercepto e ε é um erro aleatório que possui média nula e desvio padrão σ. Sabe-se que a variável y segue a distribuição normal padrão e que o modelo apresenta coeficiente de determinação R2 igual a 85%. Com base nessas informações, julgue o item que se segue.

A correlação linear entre as variáveis x e y é superior a 0,9.

Um estudo considerou um modelo de regressão linear simples na forma y = 0,8x + b + ε, em que y é a variável dependente, x representa a variável explicativa do modelo, o coeficiente b denomina-se intercepto e ε é um erro aleatório que possui média nula e desvio padrão σ. Sabe-se que a variável y segue a distribuição normal padrão e que o modelo apresenta coeficiente de determinação R2 igual a 85%. Com base nessas informações, julgue o item que se segue.

A média da variável regressora x é superior a 1

Um estudo considerou um modelo de regressão linear simples na forma y = 0,8x + b + ε, em que y é a variável dependente, x representa a variável explicativa do modelo, o coeficiente b denomina-se intercepto e ε é um erro aleatório que possui média nula e desvio padrão σ. Sabe-se que a variável y segue a distribuição normal padrão e que o modelo apresenta coeficiente de determinação R2 igual a 85%. Com base nessas informações, julgue o item que se segue.

O erro aleatório ε segue a distribuição normal padrão.