Questões de Concurso

Para assistente de tecnologia da informação

Foram encontradas 3.078 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Supondo-se que a operação de empréstimo tenha prazo de 18 meses e que os pagamentos sejam trimestrais e sem carência, então, pelo sistema de amortização constante, a amortização de cada parcela terá o valor de R$ 9.750.

Na gestão por centros de custo, a classificação dos gastos fabris em diretos ou indiretos e em fixos ou variáveis é determinante para a avaliação da presença da controlabilidade na incorrência desses gastos.

A segmentação em centros de custo é indicada para as organizações com gestão centralizada que pretendem efetuar o controle das áreas que geram receitas significativas, devendo esse controle ser exercido por meio da imposição de limites ao consumo de recursos, sem prejuízo da qualidade dos produtos e serviços oferecidos aos clientes.

Além da margem de lucro desejada pela empresa, a estimativa do markup deve contemplar um percentual destinado à cobertura de outros gastos não incluídos no custo do produto, a exemplo das despesas administrativas e das despesas com vendas.

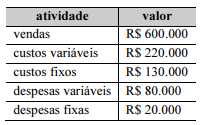

A companhia ABC fabrica e vende um único produto. As receitas de vendas, os custos e as despesas no período estão presentes na tabela a seguir.

Considerando a situação hipotética precedente, e tendo em vista que a empresa fabricou 20.000 unidades do produto durante o período, julgue o item seguinte.

O valor da margem de contribuição unitária do produto é

R$ 19,00.

A companhia ABC fabrica e vende um único produto. As receitas de vendas, os custos e as despesas no período estão presentes na tabela a seguir.

Considerando a situação hipotética precedente, e tendo em vista que a empresa fabricou 20.000 unidades do produto durante o período, julgue o item seguinte.

O ponto de equilíbrio contábil do produto, calculado em

termos de quantidades vendidas, é 10.000 unidades, o que

equivale a uma receita de vendas no valor de R$ 300.000,00.

O sistema ABC possibilita a redução do grau de arbitrariedade na alocação dos custos indiretos aos produtos, tendo como base as atividades relevantes postas em prática na empresa.

A estimativa da lucratividade proporcionada por cada um dos produtos fabricados por uma empresa é aprimorada quando se passa a utilizar o custeio por absorção ao invés do custeio variável.

Após ter o seu cálculo efetuado com base nos preceitos da contabilidade de custos, o valor dos insumos utilizados na produção de bens que envolvam processos de fabricação de curta duração será acumulado na forma de estoques, devendo ser lançado como despesa quando se der o reconhecimento da receita gerada com a venda dos bens produzidos com a utilização dos referidos insumos.

No custeio variável, os gastos relativos aos esforços despendidos no processo de venda devem ser contemplados no cálculo do custo do produto.

O custeio por absorção é o método de apropriação de custos utilizado para a elaboração das demonstrações contábeis.

A amortização de empréstimos representa uma receita de capital relativa a ingressos de recursos provenientes da amortização, pelo devedor, de empréstimos concedidos pela entidade pública.

As dotações de despesas para as quais não corresponda contraprestação direta de bens ou serviços podem representar despesas correntes, se destinadas à aquisição de bens de consumo, ou despesas de capital, se destinadas à aquisição de capital.

A respeito do orçamento público e de seus indicadores, julgue o seguinte item.

No orçamento público, as categorias econômicas das receitas

orçamentárias recebem as mesmas nomenclaturas das

categorias econômicas das despesas.

Na classificação segundo a natureza da despesa, as categorias econômicas são divididas em alocativas, distributivas e estabilizadoras.

A respeito do orçamento público e de seus indicadores, julgue o seguinte item.

Na classificação orçamentária por programas, a meta é uma

estimativa dos recursos necessários para atingir um objetivo,

e o indicador é uma medida de alcance da meta.

A lei de diretrizes orçamentárias (LDO) é acompanhada do anexo de metas fiscais, que deve incluir a evolução do patrimônio líquido das entidades.

Na execução orçamentária, os créditos orçamentários representam autorizações para realização de despesas, enquanto a dotação orçamentária consiste na quantia de recursos destinada a determinada despesa.

A elaboração da proposta orçamentária de empresa estatal deve ser realizada de forma transparente, seguindo-se os princípios da publicidade e da legalidade, além dos princípios orçamentários próprios das entidades da administração direta.

O princípio cuja definição está relacionada a evitar o déficit público é o princípio da não afetação das receitas.