Questões de Administração Financeira e Orçamentária - Despesa Pública para Concurso

Foram encontradas 873 questões

Ano: 2009

Banca:

FUNIVERSA

Órgão:

SEPLAG-DF

Prova:

FUNIVERSA - 2009 - SEPLAG-DF - Analista - Planejamento e Orçamento |

Q95257

Administração Financeira e Orçamentária

Em relação aos elementos de despesa, julgue os itens a seguir.

I Encargos diversos enquadram-se em despesas de custeio.

II Subvenções econômicas enquadram-se em transferências correntes.

III Subvenções sociais e encargos diversos não se enquadram em despesas de custeio.

IV Equipamentos e instalações enquadram-se em Investimentos.

V Subvenções sociais e subvenções econômicas enquadram-se em transferências correntes e investimentos, respectivamente.

A quantidade de itens certos é igual a

I Encargos diversos enquadram-se em despesas de custeio.

II Subvenções econômicas enquadram-se em transferências correntes.

III Subvenções sociais e encargos diversos não se enquadram em despesas de custeio.

IV Equipamentos e instalações enquadram-se em Investimentos.

V Subvenções sociais e subvenções econômicas enquadram-se em transferências correntes e investimentos, respectivamente.

A quantidade de itens certos é igual a

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - Contador - prova 2 |

Q92260

Administração Financeira e Orçamentária

Complete o texto abaixo, de modo a tornar a afirmação correta.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - Contador - prova 2 |

Q92259

Administração Financeira e Orçamentária

Acerca da programação qualitativa da despesa orçamentária, assinale a opção que torna correta a seguinte frase:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

STM

Prova:

CESPE - 2011 - STM - Analista Judiciário - Área Administrativa - Específicos |

Q90699

Administração Financeira e Orçamentária

Texto associado

Acerca das normas de execução do orçamento, julgue os itens

seguintes.

seguintes.

A despesa pública é definida como todo pagamento autorizado ou efetuado a qualquer título por autoridades competentes do poder público.

Ano: 2011

Banca:

FCC

Órgão:

TRF - 1ª REGIÃO

Prova:

FCC - 2011 - TRF - 1ª REGIÃO - Analista Judiciário - Área Administrativa |

Q87734

Administração Financeira e Orçamentária

Com relação aos créditos adicionais, considere as afirmativas abaixo:

I. A única fonte de receita para a autorização de créditos adicionais são as operações de crédito realizadas no mercado financeiro.

II. A autorização de créditos extraordinários, destinados a despesas urgentes e imprevisíveis, como guerra ou calamidade pública, depende da existência de excesso de arrecadação.

III. Os créditos suplementares são autorizados por lei e abertos por decreto do Executivo; enquanto os extraordinários são abertos por decreto do Executivo.

IV. Créditos adicionais são autorizações de despesas não computadas ou insuficientemente dotadas na lei de orçamento.

V. Os créditos suplementares são destinados a reforçar a dotação orçamentária devido, por exemplo, a acréscimo nas despesas com pessoal, acima do previsto, em virtude do aumento dos vencimentos.

Está correto o que se afirma SOMENTE em:

I. A única fonte de receita para a autorização de créditos adicionais são as operações de crédito realizadas no mercado financeiro.

II. A autorização de créditos extraordinários, destinados a despesas urgentes e imprevisíveis, como guerra ou calamidade pública, depende da existência de excesso de arrecadação.

III. Os créditos suplementares são autorizados por lei e abertos por decreto do Executivo; enquanto os extraordinários são abertos por decreto do Executivo.

IV. Créditos adicionais são autorizações de despesas não computadas ou insuficientemente dotadas na lei de orçamento.

V. Os créditos suplementares são destinados a reforçar a dotação orçamentária devido, por exemplo, a acréscimo nas despesas com pessoal, acima do previsto, em virtude do aumento dos vencimentos.

Está correto o que se afirma SOMENTE em:

Ano: 2011

Banca:

FCC

Órgão:

TRT - 24ª REGIÃO (MS)

Prova:

FCC - 2011 - TRT - 24ª REGIÃO (MS) - Técnico Judiciário - Área Administrativa |

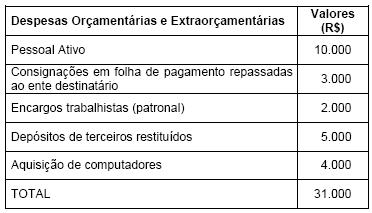

Q85535

Administração Financeira e Orçamentária

As seguintes informações referentes à "Prefeitura XYZ" foram extraídas no final do exercício financeiro de 2010:

O valor das despesas extraorçamentárias, em R$, é igual a

O valor das despesas extraorçamentárias, em R$, é igual a

Ano: 2011

Banca:

FCC

Órgão:

TRE-TO

Prova:

FCC - 2011 - TRE-TO - Analista Judiciário - Área Administrativa |

Q84773

Administração Financeira e Orçamentária

É um exemplo de uma despesa de capital:

Ano: 2011

Banca:

FCC

Órgão:

TRE-TO

Prova:

FCC - 2011 - TRE-TO - Analista Judiciário - Área Administrativa |

Q84772

Administração Financeira e Orçamentária

É um crédito adicional cuja finalidade é financiar despesa para a qual não haja dotação orçamentária específica:

Ano: 2011

Banca:

FCC

Órgão:

TRE-TO

Prova:

FCC - 2011 - TRE-TO - Analista Judiciário - Área Administrativa |

Q84771

Administração Financeira e Orçamentária

As Despesas de Exercícios Anteriores são

Ano: 2011

Banca:

FCC

Órgão:

TRE-TO

Prova:

FCC - 2011 - TRE-TO - Analista Judiciário - Área Administrativa |

Q84770

Administração Financeira e Orçamentária

Restos a pagar processados são despesas ainda não pagas, mas que foram, no exercício corrente

Ano: 2011

Banca:

FCC

Órgão:

TRE-TO

Prova:

FCC - 2011 - TRE-TO - Analista Judiciário - Área Administrativa |

Q84769

Administração Financeira e Orçamentária

Analise as seguintes afirmações, relativas ao adiantamento de despesas (também conhecido como suprimento de fundos):

I. Se o suprido não prestar contas no prazo regulamentar, sem justificativa, está sujeito à tomada de contas especial.

II. É proibido o adiantamento de despesas para servidor responsável por dois suprimentos.

III. O adiantamento de despesas não precisa ser precedido de empenho.

IV. É correto efetuar o adiantamento de despesas para atender gastos com prestação de serviços que exijam o pronto pagamento em espécie.

Está correto o que se afirma APENAS em

I. Se o suprido não prestar contas no prazo regulamentar, sem justificativa, está sujeito à tomada de contas especial.

II. É proibido o adiantamento de despesas para servidor responsável por dois suprimentos.

III. O adiantamento de despesas não precisa ser precedido de empenho.

IV. É correto efetuar o adiantamento de despesas para atender gastos com prestação de serviços que exijam o pronto pagamento em espécie.

Está correto o que se afirma APENAS em

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80726

Administração Financeira e Orçamentária

Texto associado

Julgue o item subsequente, relativo a noções de finanças públicas.

Fatores demográficos podem explicar o crescimento do gasto público, como ocorre, por exemplo, quando os gastos com saúde e previdência aumentam à medida que a população se torna idosa.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Administração |

Q80436

Administração Financeira e Orçamentária

Texto associado

O orçamento público é organizado por meio de um sistema de

classificação estruturado para oferecer, de maneira detalhada,

informações relevantes a respeito do uso dos recursos públicos.

A estrutura completa de programação orçamentária, constante dos

manuais técnicos de orçamento 2010 e 2011, da Secretaria de

Orçamento Federal, é composta de trinta e sete dígitos, que

indicam, pela ordem, a esfera orçamentária, composta por dois

dígitos; a classificação institucional; a classificação funcional; o

programa, a ação; o subtítulo, composto por 4 dígitos; os

identificadores de operação de crédito e de uso, ambos totalizando

cinco dígitos; a fonte de recursos; a categoria econômica, o

grupo e a modalidade de aplicação da despesa; e o identificador

de resultado primário. Com base nessas informações,

julgue os itens a seguir, tendo como referência a seguinte

estrutura completa de programação orçamentária:

10.13.101.04.123.0750.2272.0001.9999.0.100.3390.1.

classificação estruturado para oferecer, de maneira detalhada,

informações relevantes a respeito do uso dos recursos públicos.

A estrutura completa de programação orçamentária, constante dos

manuais técnicos de orçamento 2010 e 2011, da Secretaria de

Orçamento Federal, é composta de trinta e sete dígitos, que

indicam, pela ordem, a esfera orçamentária, composta por dois

dígitos; a classificação institucional; a classificação funcional; o

programa, a ação; o subtítulo, composto por 4 dígitos; os

identificadores de operação de crédito e de uso, ambos totalizando

cinco dígitos; a fonte de recursos; a categoria econômica, o

grupo e a modalidade de aplicação da despesa; e o identificador

de resultado primário. Com base nessas informações,

julgue os itens a seguir, tendo como referência a seguinte

estrutura completa de programação orçamentária:

10.13.101.04.123.0750.2272.0001.9999.0.100.3390.1.

A despesa pode ser tanto objeto de limitação de empenho quanto de movimentação financeira.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Administração |

Q80435

Administração Financeira e Orçamentária

Texto associado

O orçamento público é organizado por meio de um sistema de

classificação estruturado para oferecer, de maneira detalhada,

informações relevantes a respeito do uso dos recursos públicos.

A estrutura completa de programação orçamentária, constante dos

manuais técnicos de orçamento 2010 e 2011, da Secretaria de

Orçamento Federal, é composta de trinta e sete dígitos, que

indicam, pela ordem, a esfera orçamentária, composta por dois

dígitos; a classificação institucional; a classificação funcional; o

programa, a ação; o subtítulo, composto por 4 dígitos; os

identificadores de operação de crédito e de uso, ambos totalizando

cinco dígitos; a fonte de recursos; a categoria econômica, o

grupo e a modalidade de aplicação da despesa; e o identificador

de resultado primário. Com base nessas informações,

julgue os itens a seguir, tendo como referência a seguinte

estrutura completa de programação orçamentária:

10.13.101.04.123.0750.2272.0001.9999.0.100.3390.1.

classificação estruturado para oferecer, de maneira detalhada,

informações relevantes a respeito do uso dos recursos públicos.

A estrutura completa de programação orçamentária, constante dos

manuais técnicos de orçamento 2010 e 2011, da Secretaria de

Orçamento Federal, é composta de trinta e sete dígitos, que

indicam, pela ordem, a esfera orçamentária, composta por dois

dígitos; a classificação institucional; a classificação funcional; o

programa, a ação; o subtítulo, composto por 4 dígitos; os

identificadores de operação de crédito e de uso, ambos totalizando

cinco dígitos; a fonte de recursos; a categoria econômica, o

grupo e a modalidade de aplicação da despesa; e o identificador

de resultado primário. Com base nessas informações,

julgue os itens a seguir, tendo como referência a seguinte

estrutura completa de programação orçamentária:

10.13.101.04.123.0750.2272.0001.9999.0.100.3390.1.

A dotação orçamentária pode referir-se à aquisição de material de consumo ou ao pagamento de diárias.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Administração |

Q80434

Administração Financeira e Orçamentária

Texto associado

O orçamento público é organizado por meio de um sistema de

classificação estruturado para oferecer, de maneira detalhada,

informações relevantes a respeito do uso dos recursos públicos.

A estrutura completa de programação orçamentária, constante dos

manuais técnicos de orçamento 2010 e 2011, da Secretaria de

Orçamento Federal, é composta de trinta e sete dígitos, que

indicam, pela ordem, a esfera orçamentária, composta por dois

dígitos; a classificação institucional; a classificação funcional; o

programa, a ação; o subtítulo, composto por 4 dígitos; os

identificadores de operação de crédito e de uso, ambos totalizando

cinco dígitos; a fonte de recursos; a categoria econômica, o

grupo e a modalidade de aplicação da despesa; e o identificador

de resultado primário. Com base nessas informações,

julgue os itens a seguir, tendo como referência a seguinte

estrutura completa de programação orçamentária:

10.13.101.04.123.0750.2272.0001.9999.0.100.3390.1.

classificação estruturado para oferecer, de maneira detalhada,

informações relevantes a respeito do uso dos recursos públicos.

A estrutura completa de programação orçamentária, constante dos

manuais técnicos de orçamento 2010 e 2011, da Secretaria de

Orçamento Federal, é composta de trinta e sete dígitos, que

indicam, pela ordem, a esfera orçamentária, composta por dois

dígitos; a classificação institucional; a classificação funcional; o

programa, a ação; o subtítulo, composto por 4 dígitos; os

identificadores de operação de crédito e de uso, ambos totalizando

cinco dígitos; a fonte de recursos; a categoria econômica, o

grupo e a modalidade de aplicação da despesa; e o identificador

de resultado primário. Com base nessas informações,

julgue os itens a seguir, tendo como referência a seguinte

estrutura completa de programação orçamentária:

10.13.101.04.123.0750.2272.0001.9999.0.100.3390.1.

Pela estrutura de programação apresentada, é correto inferir que serão aplicados recursos do Tesouro Nacional na modalidade direta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Administração |

Q80429

Administração Financeira e Orçamentária

Texto associado

O orçamento é fruto de um processo que enfatiza fortemente o

planejamento. Durante sua execução, contudo, podem surgir fatos

novos que obriguem o gestor público a redefinir o planejamento

inicial. Considerando os mecanismos retificadores da LOA, julgue

os itens que se seguem.

planejamento. Durante sua execução, contudo, podem surgir fatos

novos que obriguem o gestor público a redefinir o planejamento

inicial. Considerando os mecanismos retificadores da LOA, julgue

os itens que se seguem.

Os créditos adicionais suplementares e especiais são abertos por decreto do Poder Executivo e dependem da existência de recursos disponíveis para custear o aumento de despesa, sendo fontes de recursos para abertura dos créditos suplementares o excesso de arrecadação e a anulação parcial ou total de outras dotações orçamentárias.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Administração |

Q80427

Administração Financeira e Orçamentária

Texto associado

O orçamento é fruto de um processo que enfatiza fortemente o

planejamento. Durante sua execução, contudo, podem surgir fatos

novos que obriguem o gestor público a redefinir o planejamento

inicial. Considerando os mecanismos retificadores da LOA, julgue

os itens que se seguem.

planejamento. Durante sua execução, contudo, podem surgir fatos

novos que obriguem o gestor público a redefinir o planejamento

inicial. Considerando os mecanismos retificadores da LOA, julgue

os itens que se seguem.

A abertura de créditos especiais e suplementares depende de autorização legislativa prévia e específica para cada crédito adicional aberto.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Administração |

Q80314

Administração Financeira e Orçamentária

Texto associado

Julgue os itens seguintes, a respeito dos diversos aspectos do ciclo

orçamentário.

orçamentário.

Suponha que um crédito especial tenha sido autorizado em novembro de determinado ano, mas não tenha sido inteiramente utilizado até o final do exercício. Nesse caso, ele poderá ser reaberto no exercício financeiro subsequente, e as despesas realizadas à conta desse crédito devem ser contabilizadas como resultado de exercícios anteriores.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Administração |

Q80313

Administração Financeira e Orçamentária

Texto associado

Julgue os itens seguintes, a respeito dos diversos aspectos do ciclo

orçamentário.

orçamentário.

Uma despesa empenhada e que não tenha sido paga até o final de determinado exercício deve ser liquidada, obrigatoriamente, até o final do exercício subsequente.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79757

Administração Financeira e Orçamentária

Texto associado

A respeito da execução da receita e da despesa orçamentárias, e dos

créditos que alteram o orçamento e suas movimentações, julgue os

itens que se seguem.

créditos que alteram o orçamento e suas movimentações, julgue os

itens que se seguem.

A abertura de crédito especial depende de prévia autorização legislativa. No âmbito da União, tais créditos prescindem de decreto do Poder Executivo, pois eles são considerados autorizados e abertos pela própria lei que os aprovar.