Questões de Concurso

Sobre disposições preliminares (objetivos e conceitos) em administração financeira e orçamentária

Foram encontradas 740 questões

Em relação às disposições da Lei de Responsabilidade Fiscal, julgue o item subsecutivo.

As regras de responsabilidade fiscal vigentes para estados e municípios são igualmente aplicáveis para as empresas estatais

dependentes.

Acerca das técnicas empregadas na elaboração e execução do orçamento público, julgue o item que se segue.

Determinado recurso público deve ser destinado pela lei

orçamentária anual aos investimentos de empresa estatal não

dependente por meio da classificação por esfera orçamentária.

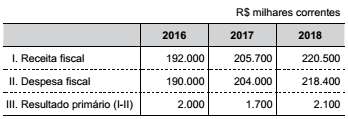

Considere a seguinte tabela com a meta de um governo municipal:

De acordo com as determinações da Lei de Responsabilidade

Fiscal, a meta de resultado primário deve constar

no

A respeito do ciclo orçamentário e das normas legais de orçamento, julgue o item seguinte.

Para efeito das normas de responsabilidade fiscal, uma

empresa estatal pode ser caracterizada como dependente sem

constituir uma empresa controlada.

Com base na Lei de Responsabilidade Fiscal, julgue o item a seguir.

O conceito legal de empresa estatal dependente inclui todas as

empresas estatais controladas.

Os Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público.

De acordo com a Lei n.º 4.320/1964, com a Lei Complementar n.º 101/2000 e com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), é CORRETO afirmar que:

Em relação ao disposto na Lei Complementar nº 101/2000 a seguir apresentado, assinale a alternativa que preenche as lacunas de forma correta e sequencial.

“Integrará o projeto de ____________ Anexo de _________, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da ___________, para o exercício a que se referirem e para os _______ seguintes”.

A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e se corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar. A Lei Complementar nº 101/2000, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, no seu Art. 35, veda a realização de operação de crédito entre um ente da Federação e entidades da administração. Estão compreendidos no contexto da referida Lei:

I. O Poder Executivo, o Poder Legislativo e o Poder Judiciário.

II. O Ministério Público.

III. As administrações diretas, fundos, autarquias, fundações e empresas estatais.

IV. Os Estados e o Distrito Federal.

V. O Tribunal de Contas da União, o Tribunal de Contas dos Estados e o Tribunal de Contas dos Municípios.

Quais estão corretos?