Questões de Administração Financeira e Orçamentária - Estágios da Receita e Despesa para Concurso

Foram encontradas 838 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

MTE

Prova:

CESPE / CEBRASPE - 2014 - MTE - Agente Administrativo |

Q377409

Administração Financeira e Orçamentária

Texto associado

No que se refere à programação e à execução orçamentária bem como às receitas e despesas públicas, julgue os itens que se seguem.

Todas as receitas correntes e ingressos de recursos registrados na execução do orçamento passam pelos estágios de lançamento, arrecadação e recolhimento.

Q377037

Administração Financeira e Orçamentária

No que se refere às classificações orçamentárias e à execução orçamentária e financeira das receitas e despesas públicas, julgue os itens subsequentes.

A aquisição de material permanente é classificada como despesa corrente. Por essa razão, uma nota fiscal dessa aquisição que não contiver a descrição correta, de acordo com o empenho regularmente emitido, deve ser corrigida durante o estágio da liquidação.

A aquisição de material permanente é classificada como despesa corrente. Por essa razão, uma nota fiscal dessa aquisição que não contiver a descrição correta, de acordo com o empenho regularmente emitido, deve ser corrigida durante o estágio da liquidação.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375667

Administração Financeira e Orçamentária

Texto associado

O município de Águas Frias do Norte durante a execução de seu orçamento do exercício 2012 realizou as seguintes operações:

a. No mês de agosto de 2012 foi aberto um crédito adicional no valor de R$ 140, destinado a aquisição de um terreno para construção do hospital público, utilizando recursos por excesso de arrecadação, cuja despesa NÃO havia dotação orçamentária específica.

b. Do total das despesas correntes empenhadas no exercício de 2012 foi pago no próprio exercício o valor de R$ 250.

c. Receitas arrecadadas e despesas empenhadas no exercício de 2012.

a. No mês de agosto de 2012 foi aberto um crédito adicional no valor de R$ 140, destinado a aquisição de um terreno para construção do hospital público, utilizando recursos por excesso de arrecadação, cuja despesa NÃO havia dotação orçamentária específica.

b. Do total das despesas correntes empenhadas no exercício de 2012 foi pago no próprio exercício o valor de R$ 250.

c. Receitas arrecadadas e despesas empenhadas no exercício de 2012.

As despesas de capital empenhadas somam

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372423

Administração Financeira e Orçamentária

Considere as seguintes afirmativas sobre as Receitas e Despesas Públicas:

I. Os estágios da receita orçamentária são: previsão, lançamento, arrecadação e recolhimento.

II. A classificação da despesa orçamentária, segundo a sua natureza, compõe-se de categoria econômica, grupo de natureza da despesa e elemento de despesa.

III. As despesas são classificadas em três categorias econômicas: correntes, de capital e transferências intragovernamentais.

IV. A receita oriunda de amortização de empréstimos concedidos é classificada como receita corrente.

Está correto o que se afirma APENAS em

I. Os estágios da receita orçamentária são: previsão, lançamento, arrecadação e recolhimento.

II. A classificação da despesa orçamentária, segundo a sua natureza, compõe-se de categoria econômica, grupo de natureza da despesa e elemento de despesa.

III. As despesas são classificadas em três categorias econômicas: correntes, de capital e transferências intragovernamentais.

IV. A receita oriunda de amortização de empréstimos concedidos é classificada como receita corrente.

Está correto o que se afirma APENAS em

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372407

Administração Financeira e Orçamentária

Na Lei Orçamentária Anual de um ente federado, são receitas classificadas como Receitas Patrimoniais aquelas oriundas de

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Administrador |

Q371897

Administração Financeira e Orçamentária

Texto associado

No que se refere às receitas e às despesas públicas, julgue os itens que se seguem.

Considera-se cumprido o estágio da liquidação da despesa assim que se apura a pessoa jurídica a quem se deve pagar determinada importância a fim de extinguir obrigação decorrente do fornecimento de bem ou de serviço a órgão público.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

SUFRAMA

Prova:

CESPE - 2014 - SUFRAMA - Analista Técnico - Administrativo |

Q369376

Administração Financeira e Orçamentária

Em relação às normas vigentes para a fase de execução do orçamento, bem como aos estágios da receita e da despesa públicas, julgue os itens subsecutivos.

O estágio da receita pública durante o qual o agente público deve determinar a matéria tributável é denominado lançamento.

O estágio da receita pública durante o qual o agente público deve determinar a matéria tributável é denominado lançamento.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

SUFRAMA

Prova:

CESPE - 2014 - SUFRAMA - Analista Técnico - Administrativo |

Q369372

Administração Financeira e Orçamentária

Em relação às normas vigentes para a fase de execução do orçamento, bem como aos estágios da receita e da despesa públicas, julgue os itens subsecutivos.

O estágio do empenho da despesa pública estará incompleto enquanto não for implementada a condição que deu origem ao gasto.

O estágio do empenho da despesa pública estará incompleto enquanto não for implementada a condição que deu origem ao gasto.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

MDIC

Prova:

CESPE - 2014 - MDIC - Analista Técnico - Administrativo |

Q359839

Administração Financeira e Orçamentária

Acerca da programação orçamentária, da receita e da despesa públicas, julgue os itens de 72 a 76.

As etapas da receita seguem a ordem de ocorrência dos fenômenos econômicos, levando-se em consideração o modelo de orçamento existente no país. Dessa forma, a ordem sistemática inicia-se com a etapa de previsão e termina com a etapa de arrecadação

As etapas da receita seguem a ordem de ocorrência dos fenômenos econômicos, levando-se em consideração o modelo de orçamento existente no país. Dessa forma, a ordem sistemática inicia-se com a etapa de previsão e termina com a etapa de arrecadação

Q358128

Administração Financeira e Orçamentária

A execução da despesa orçamentária se dá em trés estágios, que são:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa |

Q357992

Administração Financeira e Orçamentária

O ordenador de despesas de um órgão público assinou contrato decorrente de licitação, cujo objeto constituía os serviços de terceirização de mão de obra para a manutenção técnica de computadores. A vigência do contrato era de doze meses e a previsão de pagamento de prestações fixas era mensal.

Com base nessa situação hipotética, julgue os itens seguintes.

O referido órgão poderá efetuar um único empenho para o pagamento de todas as prestações vincendas no exercício financeiro em curso.

Com base nessa situação hipotética, julgue os itens seguintes.

O referido órgão poderá efetuar um único empenho para o pagamento de todas as prestações vincendas no exercício financeiro em curso.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Área Administrativa |

Q355802

Administração Financeira e Orçamentária

Julgue o próximo item, relativo à receita pública.

Para efetuar o lançamento de uma receita, o servidor competente para exercer tal atividade deve verificar a ocorrência do fato gerador da obrigação correspondente; confirmar o cálculo do montante devido e identificar o sujeito passivo da obrigação, entre outros.

Para efetuar o lançamento de uma receita, o servidor competente para exercer tal atividade deve verificar a ocorrência do fato gerador da obrigação correspondente; confirmar o cálculo do montante devido e identificar o sujeito passivo da obrigação, entre outros.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Área Administrativa |

Q355798

Administração Financeira e Orçamentária

Julgue os próximos itens, a respeito da despesa pública e suas dotações.

Caso um servidor, recentemente empossado e competente para exercer a atividade, emita o documento nota de empenho, necessário para a liquidação da folha de pagamento do mês, sem o devido nome de cada credor, essa operação deverá ser considerada irregular pela auditoria, que terá de emitir recomendação solicitando os ajustes cabíveis.

Caso um servidor, recentemente empossado e competente para exercer a atividade, emita o documento nota de empenho, necessário para a liquidação da folha de pagamento do mês, sem o devido nome de cada credor, essa operação deverá ser considerada irregular pela auditoria, que terá de emitir recomendação solicitando os ajustes cabíveis.

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351468

Administração Financeira e Orçamentária

Uma entidade pública celebrou um contrato de aluguel com terceiros referente a um imóvel subutilizado de sua propriedade. O contrato foi celebrado em 29/11/2012 e o valor mensal acordado referente ao aluguel foi R$ 3.500,00. No ato da celebração do contrato, foi emitida uma guia para pagamento antecipado de seis meses de aluguel no valor de R$ 21.000,00, com vencimento em 10/12/2012, data em que o contratante efetuou o pagamento na rede bancária credenciada. O valor foi transferido à conta específica do Tesouro Estadual em 11/12/2012. Neste caso, em 2012, deve-se considerar a arrecadação da receita no valor de

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351464

Administração Financeira e Orçamentária

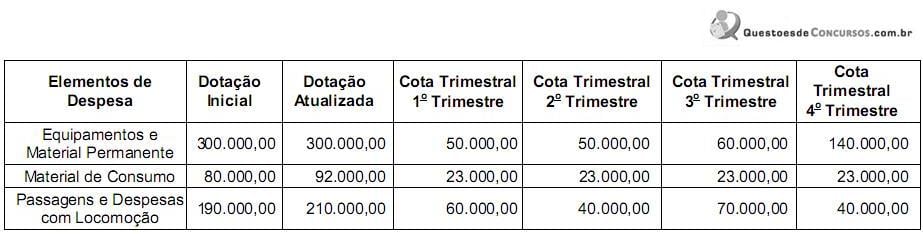

Considere as informações a seguir sobre o orçamento da despesa, referente ao exercício financeiro de 2012, de uma unidade orçamentária estadual:

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei no 4.320/1964. Foi permitido ao gestor da unidade orçamentária

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei no 4.320/1964. Foi permitido ao gestor da unidade orçamentária

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Técnico Judiciário - Área Administrativa |

Q351283

Administração Financeira e Orçamentária

Com relação aos conceitos técnicos de orçamento, julgue os itens subsecutivos.

Suponha que uma escola municipal tenha adquirido, de forma emergencial, uma caixa de lápis e que, dado o valor irrisório da compra, não tenha havido licitação nem emissão da nota de empenho. Nessa situação, a liquidação da despesa terá por base o comprovante da entrega do material.

Suponha que uma escola municipal tenha adquirido, de forma emergencial, uma caixa de lápis e que, dado o valor irrisório da compra, não tenha havido licitação nem emissão da nota de empenho. Nessa situação, a liquidação da despesa terá por base o comprovante da entrega do material.

Ano: 2013

Banca:

CETRO

Órgão:

ANVISA

Prova:

CETRO - 2013 - ANVISA - Técnico Administrativo - Área 1 |

Q349392

Administração Financeira e Orçamentária

A fixação da despesa orçamentária compreende a adoção de medidas em direção a uma situação idealizada, tendo em vista os recursos disponíveis e observando as diretrizes e prioridades traçadas pelo governo. A despesa é fixada pela lei orçamentária anual. É correto afirmar que a fixação da despesa orçamentária insere- se no processo de

Q348750

Administração Financeira e Orçamentária

Assinale a opção correta a respeito dos estágios da despesa pública.

Q348740

Administração Financeira e Orçamentária

No que concerne a etapas e classificações da receita orçamentária, assinale a opção correta.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE / CEBRASPE - 2013 - SERPRO - Analista - Negócios em Tecnologia da Informação |

Q348580

Administração Financeira e Orçamentária

Acerca do orçamento público, julgue os próximos itens.

A arrecadação é o estágio que encerra a etapa de execução orçamentária da receita pública.

A arrecadação é o estágio que encerra a etapa de execução orçamentária da receita pública.