Questões de Concurso

Sobre lc nº 101 de 2000 - lei de responsabilidade fiscal em administração financeira e orçamentária

Foram encontradas 4.358 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2014 - TC-DF - Técnico de Administração Pública |

Q392250

Administração Financeira e Orçamentária

Acerca do processo, das normas aplicáveis, dos métodos, técnicas e instrumentos do orçamento público, julgue os itens subsequentes.

Suponha que determinado órgão público pretenda estender programa de capacitação de produtores agropecuários para alcançar um público maior que os atuais beneficiários. Nessa situação, a expansão pretendida somente poderá ser realizada se o ordenador de despesa declarar formalmente que o objeto de dotação específica é suficiente, ou que está abrangido por crédito genérico, de forma que, somadas todas as despesas da mesma espécie, realizadas e a realizar, previstas no programa de trabalho, não se ultrapassem os limites estabelecidos para o exercício

Suponha que determinado órgão público pretenda estender programa de capacitação de produtores agropecuários para alcançar um público maior que os atuais beneficiários. Nessa situação, a expansão pretendida somente poderá ser realizada se o ordenador de despesa declarar formalmente que o objeto de dotação específica é suficiente, ou que está abrangido por crédito genérico, de forma que, somadas todas as despesas da mesma espécie, realizadas e a realizar, previstas no programa de trabalho, não se ultrapassem os limites estabelecidos para o exercício

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2014 - TC-DF - Técnico de Administração Pública |

Q392248

Administração Financeira e Orçamentária

Acerca do processo, das normas aplicáveis, dos métodos, técnicas e instrumentos do orçamento público, julgue os itens subsequentes.

A finalidade básica do decreto de programação orçamentária e financeira e de limitação de empenho e movimentação financeira é garantir que a parcela do plano plurianual prevista para o exercício em curso seja efetivamente realizada.

A finalidade básica do decreto de programação orçamentária e financeira e de limitação de empenho e movimentação financeira é garantir que a parcela do plano plurianual prevista para o exercício em curso seja efetivamente realizada.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391902

Administração Financeira e Orçamentária

A Lei Complementar no 101/2000, conhecida como Lei da Responsabilidade Fiscal, não aborda o mérito do que pode ou não pode ser inscrito em Restos a Pagar. Em seu artigo 42, entretanto, ela determina que o titular do Poder não poderá contrair obrigação de despesa que não possa ser cumprida integralmente dentro do mandato ou de parcelas a serem pagas no exercício seguinte, sem que haja disponibilidade de caixa para isso.

O prazo estabelecido pela aludida Lei Complementar nº 101/2000 para proibição do titular do poder refere-se ao(s) último(s)

O prazo estabelecido pela aludida Lei Complementar nº 101/2000 para proibição do titular do poder refere-se ao(s) último(s)

Q391038

Administração Financeira e Orçamentária

Considerando o disposto na Lei de Responsabilidade Fiscal, é correto afirmar que

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Área Administrativa |

Q390688

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal (nº 101/2000) ampliou o significado e a importância da Lei de Diretrizes Orçamentárias - LDO que passou a dispor sobre outros temas, EXCETO:

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388739

Administração Financeira e Orçamentária

De acordo com a Constituição Federal, a despesa com pessoal ativo e inativo da União, dos Estados, do Distrito Federal e dos Municípios não poderá exceder os limites estabelecidos em lei complementar. Assim, a Lei Complementar nº 101/2000 estabeleceu limites máximos de despesas com pessoal para cada Poder. Com relação aos órgãos da esfera federal, a repartição dos limites não poderá exceder os seguintes percentuais:

I. 2,5% para o Legislativo, incluído o Tribunal de Contas da União; 6% para o Judiciário.

II. 49% para o Executivo; 2% para o Ministério Público da União.

III. 3% para o Legislativo, incluído o Tribunal de Contas da União; 6% para o Judiciário.

IV. 40,9% para o Executivo; 0,6% para o Ministério Público da União.

V. 2,5% para o Legislativo, incluído o Tribunal de Contas da União; 16% para o Judiciário.

Está correto o que se afirma APENAS em

I. 2,5% para o Legislativo, incluído o Tribunal de Contas da União; 6% para o Judiciário.

II. 49% para o Executivo; 2% para o Ministério Público da União.

III. 3% para o Legislativo, incluído o Tribunal de Contas da União; 6% para o Judiciário.

IV. 40,9% para o Executivo; 0,6% para o Ministério Público da União.

V. 2,5% para o Legislativo, incluído o Tribunal de Contas da União; 16% para o Judiciário.

Está correto o que se afirma APENAS em

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388738

Administração Financeira e Orçamentária

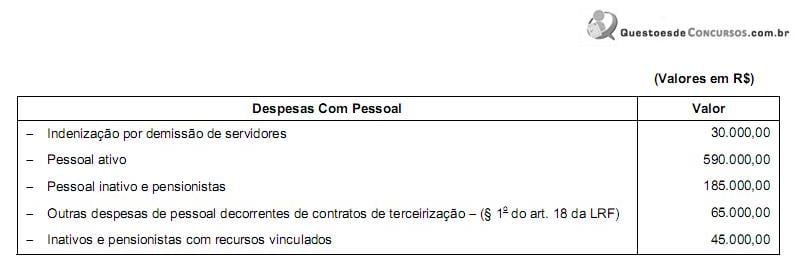

De acordo com o Relatório de Gestão Fiscal, considere as seguintes despesas com pessoal empenhadas, liquidadas e pagas, no período de janeiro a dezembro de 2013, por determinado ente público.

As despesas líquidas com pessoal, de acordo com a Lei Complementar nº 101/00 - LRF, somam

As despesas líquidas com pessoal, de acordo com a Lei Complementar nº 101/00 - LRF, somam

Q388605

Administração Financeira e Orçamentária

De acordo com a Lei Complementar 101/00, o somatório das receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades, corresponde ao valor da receita:

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IFN-MG

Prova:

FUNDEP - 2014 - IFN-MG - Auditor |

Q388435

Administração Financeira e Orçamentária

O Art. 12 da Lei Complementar nº 101/2000 trata da previsão e da arrecadação da receita pública, tema também das alternativas abaixo.

Sobre a aludida previsão, assinale a alternativa INCORRETA.

Sobre a aludida previsão, assinale a alternativa INCORRETA.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área IV |

Q387934

Administração Financeira e Orçamentária

Considere que, no âmbito da União, tenha-se verificado, ao final de um bimestre, que a realização da receita não comportaria o cumprimento das metas de resultado primário ou nominal. Com base nessa situação hipotética, julgue o próximo item , que se referem à execução orçamentária e financeira do setor público.

Caso o Poder Executivo federal reconheça, por meio de decreto, a existência de uma calamidade pública, fica dispensada a necessidade de limitação de empenho durante o primeiro trimestre.

Caso o Poder Executivo federal reconheça, por meio de decreto, a existência de uma calamidade pública, fica dispensada a necessidade de limitação de empenho durante o primeiro trimestre.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área IV |

Q387933

Administração Financeira e Orçamentária

Considere que, no âmbito da União, tenha-se verificado, ao final de um bimestre, que a realização da receita não comportaria o cumprimento das metas de resultado primário ou nominal. Com base nessa situação hipotética, julgue o próximo item , que se referem à execução orçamentária e financeira do setor público.

O Poder Executivo poderá reduzir a meta do superávit primário, de acordo com os critérios fixados pela LDO.

O Poder Executivo poderá reduzir a meta do superávit primário, de acordo com os critérios fixados pela LDO.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área IV |

Q387931

Administração Financeira e Orçamentária

Com base no disposto na LRF, julgue o item a seguir. Nesse sentido, considere que a sigla RCL, sempre que empregada, se refere a receita corrente líquida.

De acordo com a LRF, é dever da União, dos estados e dos municípios disponibilizar à sociedade, de modo pormenorizado e em tempo real, informações sobre execução orçamentária e financeira.

De acordo com a LRF, é dever da União, dos estados e dos municípios disponibilizar à sociedade, de modo pormenorizado e em tempo real, informações sobre execução orçamentária e financeira.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área IV |

Q387930

Administração Financeira e Orçamentária

Com base no disposto na LRF, julgue o item a seguir. Nesse sentido, considere que a sigla RCL, sempre que empregada, se refere a receita corrente líquida.

Considere a seguinte situação hipotética.

Determinado município apresentou despesa total com pessoal do Poder Executivo, em dezembro de 2010, no valor de cento e quatorze milhões, o equivalente a 57% de sua RCL. O prefeito desse município determinou a redução da despesa de pessoal do Poder Executivo em dez milhões, nos dois quadrimestres seguintes, e em um milhão, no primeiro quadrimestre, com a expectativa de que a RCL cresça 0,5% quadrimestralmente.

Nessa situação hipotética, tão logo sejam cumpridas as determinações do prefeito, o município estará em conformidade com os limites de gasto definidos pela LRF já no primeiro quadrimestre.

Considere a seguinte situação hipotética.

Determinado município apresentou despesa total com pessoal do Poder Executivo, em dezembro de 2010, no valor de cento e quatorze milhões, o equivalente a 57% de sua RCL. O prefeito desse município determinou a redução da despesa de pessoal do Poder Executivo em dez milhões, nos dois quadrimestres seguintes, e em um milhão, no primeiro quadrimestre, com a expectativa de que a RCL cresça 0,5% quadrimestralmente.

Nessa situação hipotética, tão logo sejam cumpridas as determinações do prefeito, o município estará em conformidade com os limites de gasto definidos pela LRF já no primeiro quadrimestre.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área IV |

Q387928

Administração Financeira e Orçamentária

Com base no disposto na LRF, julgue o item a seguir. Nesse sentido, considere que a sigla RCL, sempre que empregada, se refere a receita corrente líquida.

Os Estados Unidos da América, a Nova Zelândia e a Comunidade Econômica Europeia foram os precursores no controle das contas públicas e, juntamente com o Fundo Monetário Internacional, que elaborou diretrizes para a racionalização das contas públicas dos países-membros, serviram de referência para a elaboração da LRF.

Os Estados Unidos da América, a Nova Zelândia e a Comunidade Econômica Europeia foram os precursores no controle das contas públicas e, juntamente com o Fundo Monetário Internacional, que elaborou diretrizes para a racionalização das contas públicas dos países-membros, serviram de referência para a elaboração da LRF.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área IV |

Q387927

Administração Financeira e Orçamentária

Acerca das receitas e despesas públicas, da Conta Única do Tesouroe das normas gerais aplicáveis à área de orçamento, julgue o item subsecutivo.

Se, para responder ao aumento no número de seus deputados estaduais, determinada assembleia legislativa realizar reformas em seu plenário com o objetivo de adaptá-lo ao maior número de parlamentares, essa despesa deverá ser classificada como despesa de custeio.

Se, para responder ao aumento no número de seus deputados estaduais, determinada assembleia legislativa realizar reformas em seu plenário com o objetivo de adaptá-lo ao maior número de parlamentares, essa despesa deverá ser classificada como despesa de custeio.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área IV |

Q387918

Administração Financeira e Orçamentária

Tendo em vista que fiscalizar as ações do Poder Executivo é uma das funções do Poder Legislativo, e que o orçamento é um instrumento auxiliar para o cumprimento dessa função, julgue o item subsequente, relativo ao planejamento, aos métodos, técnicas e instrumentos do orçamento público e às leis a ele relacionadas.

Além da imposição legal de dar ampla divulgação do orçamento público e do relatório resumido da execução orçamentária, cada ente da Federação deve disponibilizar, a qualquer pessoa física ou jurídica, dados acerca do lançamento e do recebimento das receitas das suas unidades gestoras, inclusive com relação a recursos extraordinários.

Além da imposição legal de dar ampla divulgação do orçamento público e do relatório resumido da execução orçamentária, cada ente da Federação deve disponibilizar, a qualquer pessoa física ou jurídica, dados acerca do lançamento e do recebimento das receitas das suas unidades gestoras, inclusive com relação a recursos extraordinários.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área IV |

Q387917

Administração Financeira e Orçamentária

Considerando aspectos relacionados a planejamento público, orçamento e receitas e despesas públicas, julgue o item. Nesse sentido, considere que as siglas PPA e LDO,sempre que empregadas, se referem, respectivamente, a plano plurianual e lei de diretrizes orçamentárias.

Se problemas na execução orçamentária enfrentados por um ministério impedirem que recursos vinculados, não incluídos na desvinculação de recursos da União, sejam gastos, tais recursos poderão, no próximo exercício, ser gastos em despesas diferentes daquelas a que originalmente eles foram vinculados.

Se problemas na execução orçamentária enfrentados por um ministério impedirem que recursos vinculados, não incluídos na desvinculação de recursos da União, sejam gastos, tais recursos poderão, no próximo exercício, ser gastos em despesas diferentes daquelas a que originalmente eles foram vinculados.

Q387449

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal, sancionada pelo Presidente da República em 19 de outubro de 2000, estabelece:

Q387357

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal (LC no 101/2000) estabelece que a concessão de incentivo de natureza tributária do qual decorra renúncia de receita deverá, entre outras exigências, prever medidas de compensação. Acerca desse assunto assinale a alternativa correta.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386154

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal instituiu limites para a despesa total com pessoal e encargos sociais baseados em percentuais da receita corrente líquida. Assinale a opção em que se apresenta um tipo de gasto que deve ser incluído no montante total de despesa de pessoal.