Questões de Concurso

Sobre não reconhecimento de receitas orçamentárias em administração financeira e orçamentária

Foram encontradas 57 questões

Em geral entende-se receita pública como todo ingresso de recurso nos cofres públicos, mas nem todo ingresso corresponde a uma receita orçamentária que pode ser utilizada como fonte de financiamento das ações públicas.

Uma das características dos chamados ingressos extraorçamentários é que:

I- A devolução de ingressos extraorçamentários não se sujeita à autorização legislativa, portanto, eles não integram a Lei Orçamentária Anual (LOA). II- Por serem constituídos por ativos e passivos exigíveis, os ingressos extraorçamentários, em geral, têm reflexos no Patrimônio Líquido da Entidade. III- São exemplos de ingressos extraorçamentários: os depósitos em caução, as fianças, as operações de crédito por antecipação de receita orçamentária e a emissão de moeda. IV-Os ingressos extraorçamentários não representam entradas compensatórias.

Das afirmações, estão corretas

O conceito de receita corrente líquida foi estabelecido com a intenção de separar as receitas disponíveis de um Governo das vinculadas a uma função.

Consonante à Lei de Responsabilidade Fiscal (LRF), não serão deduzidos do cálculo da receita corrente líquida

Julgue o próximo item, a respeito de receita pública.

Operação de arrendamento mercantil feita por determinado

órgão público para a aquisição de bens deve ser excluída do

conjunto de receitas orçamentárias.

A respeito do ciclo orçamentário e das normas legais de orçamento, julgue o item seguinte.

Os atos de ampliação de benefício tributário somente podem

entrar em vigor depois que forem implementadas medidas de

compensação, que devem ser constituídas de aumento da

receita orçamentária em montante equivalente ao benefício.

A respeito das receitas extraorçamentárias, julgue o próximo item.

As receitas extraorçamentárias não pertencem ao Estado, têm

caráter temporário e são reconhecidas na contabilidade como

passivos financeiros.

Considere o excerto a seguir:

São valores que ingressam de forma compensatória nos cofres públicos. Operações de caráter financeiro que não integram o orçamento público e que constituirão compromissos exigíveis (dívida flutuante) que serão restituídos.

Esse conceito refere-se a

Analise as afirmações a seguir:

I. A lei 4.320/64 classifica a receita pública em duas categorias econômicas: correntes e de capital.

II. O superávit do orçamento corrente constitui item da classificação da receita orçamentária.

III. Os dividendos são exemplos de receitas correntes.

IV. O recolhimento da receita pública é feita em estrita observância ao princípio da unidade de tesouraria.

Assinale a alternativa correta.

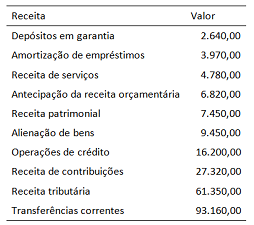

Considere o detalhamento de receitas apresentado no Quadro II a seguir:

O montante das receitas que, no momento do reconhecimento

do crédito, contribui para aumentar a situação líquida

patrimonial da entidade é: