Questões de Concurso

Sobre princípios orçamentários em administração financeira e orçamentária

Foram encontradas 1.864 questões

De acordo com o princípio da anualidade ou periodicidade, o exercício financeiro deve coincidir com o ano civil, compreendendo o período de 1º de janeiro a 31 de dezembro de cada ano, estabelecendo a previsão de receitas e a fixação de despesas.

O princípio da unidade ou totalidade determina a existência de múltiplos orçamentos paralelos dentro de uma mesma esfera federativa, visando uma gestão mais flexível das finanças públicas, o que permite uma adaptação mais dinâmica às necessidades de cada ente federado.

Na preparação da proposta orçamentária anual, é relativa a necessidade de realizar o levantamento e diagnóstico dos problemas, necessidades e potencialidades dos diversos setores do município, assim como a participação de uma equipe multi-profissional e setorial, sendo possível a apresentação de projeções com base no resultado do processo anterior. Além disso, a proposta orçamentária tem a possibilidade de cumprir os princípios da unidade, universalidade e anualidade estabelecidos pela legislação.

De acordo com os princípios orçamentários, o Poder Executivo pode realizar ajustes na Lei de Diretrizes Orçamentárias e na execução da Lei Orçamentária Anual sem submeter tais mudanças à aprovação da Câmara Municipal, desde que sejam considerados de natureza técnica e não tenham impactos significativos nas metas fiscais estabelecidas. Dessa forma, o Executivo tem autonomia para fazer correções nos programas, ações e operações especiais por meio de decretos, desde que sejam de igual valor e finalidade, sem necessidade de aprovação legislativa.

Julgue o item que se segue.

É correto afirmar que o princípio da exclusividade

orçamentária determina que a Lei Orçamentária Anual

deve conter apenas as despesas do governo e não pode

prever receitas, sendo elas previstas em leis específicas

ao longo do ano.

Os Príncipios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público.

Com base nos Princípios Orçamentários definidos no Manual de Contabilidade Aplicada ao Setor Público, considere as afirmativas a seguir.

I → O princípio da anualidade ou periodicidade determina que o orçamento deve ser elaborado e executado anualmente, concidindo, no Brasil, com o ano civil.

II → O princípio da universalidade requer que o orçamento contemple todas as receitas e despesas, sem deduções, incluindo operações de crédito autorizadas em lei.

III → Segundo o princípio da exclusividade, a Lei Orçamentária não pode conter matéria estranha à previsão da receita e à fixação da despesa, exceto quando se trata da autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita.

IV → O princípio do orçamento bruto determina que todas as receitas e despesas devem ser registradas nos seus totais, vedadas quaisquer deduções entre si.

Está(ão) correta(s)

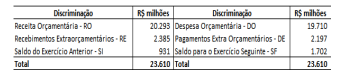

Os dados da tabela a seguir foram extraídos do Balanço Financeiro

de 2023 de determinado ente federativo.

Fonte: Balanço Geral do Ente Federativo

Com base nessas informações, assinale a opção correta em relação

aos princípios orçamentários.

§ 2º O Estado destinará à Administração Fazendária, anualmente, um percentual do total de sua receita de impostos, a ser estabelecido em Lei Complementar, para a realização de suas atividades, em conformidade com o disposto no inciso IV do Art. 167 da Constituição Federal.

Com base no exposto, é correto afirmar que, não existindo ressalvas, a alteração realizada afrontaria o princípio orçamentário da

1. Unidade.

2. Universalidade.

3. Anualidade.

4. Orçamento bruto.

5. Legalidade.

O resultado da somatória dos números correspondentes as afirmações corretas é: