Questões de Administração Financeira e Orçamentária - Suprimento de Fundos (Regime de Adiantamento) para Concurso

Foram encontradas 244 questões

De acordo com o Art. 68 da Lei nº 4.320/1964, o regime de adiantamento é aplicável aos casos de despesas expressamente definidos em lei e consiste na entrega de numerário a servidor, sempre precedida de empenho na dotação própria para o fim de realizar despesas, que não possam subordinar-se ao processo normal de aplicação (grifo nosso). Nesse sentido, a legislação proíbe expressamente a concessão de suprimento de fundos (adiantamento), nos seguintes casos, EXCETO:

À luz dessa situação hipotética e das disposições legais e normativas acerca de suprimento de fundos, a contabilização da devolução do valor não aplicado

(1ª parte): O suprimento de fundos é caracterizado por ser um adiantamento de valores a um servidor para futura prestação de contas.

(2ª parte): Esse adiantamento constitui despesa orçamentária, ou seja, para conceder o recurso ao suprido é necessário percorrer os três estágios da despesa orçamentária: empenho, liquidação e pagamento.

(3ª parte): O adiantamento representa uma despesa pelo enfoque patrimonial, pois, no momento da concessão, ocorre redução no patrimônio líquido.

Das partes, pode-se afirmar que:

Em relação ao regime de adiantamento, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) A concessão do benefício ocorre por meio do Cartão de Pagamento do Governo Federal.

( ) O regime de adiantamento aplica-se a despesas recorrentes.

( ) O Portal da Transparência do Governo Federal apresenta as transações de “Saque” e de “Compra” presentes nas faturas.

As afirmativas são, respectivamente,

O suprimento de fundo é a modalidade de despesa de pequeno vulto que dispensa dotação própria e tem como característica a urgência e a excepcionalidade, excluindo aquelas de caráter sigiloso.

Natureza da informação: patrimonial

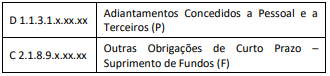

Os registros contábeis acima representam o momento de

(1) Despesas de Exercícios Anteriores (2) Restos a Pagar Não Processados (3) Restos a Pagar Processados (4) Suprimento de Fundos

(___) Adiantamento de quantia em dinheiro do caixa a um servidor, da qual terá que prestar contas, realização de despesa que exige pronto pagamento.

(___) No exercício de 2021 foi identificada despesa com aluguel relativa 2020, que foi empenhada, liquidada e paga no exercício de 2021.

(___) No exercício de 2021 foram empenhadas despesas no valor de R$ 6.500,00, mas a liquidação e o pagamento serão realizados em 2022.

(___) No exercício de 2021 foram empenhadas e liquidadas despesas no valor de R$ 11.250,00, mas o pagamento será realizado no ano de 2022.

A sequência correta, de cima para baixo, é

I. A contabilização da variação patrimonial diminutiva deve ocorrer no momento da concessão do adiantamento ao agente suprido.

II. O saldo não utilizado pelo agente suprido e restituído ao erário no mesmo exercício da concessão deverá ser contabilizado como receita orçamentária.

III. Por se tratar de um regime diferenciado de aplicação de recursos públicos, a concessão do adiantamento poderá dispensar a emissão de empenho, a depender de previsão legal em cada ente.

Está INCORRETO o que se afirma em

I. Consiste na entrega de numerário a servidor, denominado agente suprido, a fim de realizar despesas que não possam subordinar-se ao processo normal de aplicação.

II. Um mesmo servidor poderá ficar responsável por até três suprimentos de fundos.

III. Por se tratar de um regime especial de aplicação de recursos públicos, destinado a casos de urgência, a concessão dos valores ao agente suprido é dispensada de prévio empenho. No entanto, ele fica obrigado a prestar contas dos valores aplicados.

IV. Simultaneamente ao registro da liquidação da despesa orçamentária, haverá a incorporação de um ativo e de um passivo no Balanço Patrimonial.

Está correto o que se afirma apenas em

Com relação à doutrina e à legislação aplicáveis à administração orçamentária e financeira pública, julgue o item seguinte.

O suprimento de fundos, por estar sujeito a prestação de

contas e devolução do saldo não-utilizado ou de parcelas

impugnadas, está sujeito a empenho somente quando o valor

efetivamente aplicado e comprovado estiver aprovado pelo

ordenador de despesas.

( ) Para sua concessão, é necessária a emissão de empenho. A liquidação da despesa orçamentária, no entanto, ocorre apenas quando da prestação de contas pelo agente suprido.

( ) As regras e condições para sua concessão, bem como as hipóteses de utilização e forma de prestação de contas serão definidas por lei de cada ente federativo.

( ) A devolução pelo agente suprido de eventual saldo não utilizado, no mesmo exercício da concessão do adiantamento, é contabilizada como receita extraorçamentária.