Questões de Concurso

Sobre dívida pública: flutuante e consolidada em contabilidade pública

Foram encontradas 302 questões

As Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), emitidas pelo Conselho Federal de Contabilidade, são de observância obrigatória pelos Conselhos de Fiscalização Profissional, haja vista sua natureza jurídica de autarquia. Entre essas normas, destaca-se a NBC TSP — Estrutura Conceitual, de 23/9/2016, que aprovou a estrutura conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público. Segundo o referido diploma, julgue o item.

Os relatórios contábeis de propósito geral contêm

informação financeira prospectiva acerca da

sustentabilidade das finanças do ente público; um

exemplo disso são os relatórios fiscais dedicados à

evidenciação da variação da dívida pública em

determinado período, bem como da obtenção de

resultados primários e nominais.

I. A dívida pública flutuante corresponde à dívida pública contraída para ser totalmente amortizada até ao final do exercício orçamental em que foi gerada, destinada sobretudo a apoios de tesouraria.

II. A dívida flutuante compreende: os restos a pagar, excluídos os serviços da dívida; os serviços da dívida a pagar; os depósitos; os débitos de tesouraria.

III. A dívida fundada compreende os compromissos de exigibilidade superior a doze meses, contraídos para atender a desequilíbrio orçamentário ou financeiro de obras e serviços públicos.

Estão corretas as afirmativas:

No que se refere à contabilidade aplicada ao Setor Público, julgue o item.

O parcelamento de débitos preexistentes junto a

instituições não financeiras é considerado como uma

operação de crédito, desde que implique em elevação da

dívida consolidada líquida.

No que se refere à contabilidade tributária, julgue o item.

A dívida pública decorre do desequilíbrio entre receitas

e despesas, mas pode estar relacionada à necessidade

de novos investimentos. Duas formas de se financiar os

deficits com recursos extrafiscais são a emissão de

moeda e a venda de títulos públicos.

No que se refere ao patrimônio público e à sua composição, julgue o seguinte item, à luz do que dispõe o MCASP, 9.ª edição.

No passivo financeiro, estão compreendidas as dívidas

fundadas que dependam de autorização legislativa para

amortização.

Julgue o item a seguir, a respeito de registros contábeis relativos às operações de crédito.

Ainda que implique a elevação do montante da dívida

consolidada líquida, a assunção de obrigação entre pessoas

jurídicas integrantes do mesmo ente federado não é

equiparada a operação de crédito.

No que se refere ao registro contábil da dívida fundada e da dívida flutuante, conforme o disposto na Lei n.º 4.320/1964, julgue o próximo item.

Os depósitos e débitos de tesouraria entram na composição

da dívida flutuante.

No que se refere ao registro contábil da dívida fundada e da dívida flutuante, conforme o disposto na Lei n.º 4.320/1964, julgue o próximo item.

As dívidas fundadas que dependam de autorização

orçamentária devem fazer parte do passivo financeiro dos

quadros que compõem o balanço patrimonial.

Relativamente à despesa pública, julgue o item que se segue.

Restos a pagar, serviços da dívida a pagar e outras

obrigações a pagar em até dois exercícios integram a dívida

pública flutuante.

Considere a seguinte situação hipotética:

O município de Cajuína assumiu compromissos com exigibilidade inferior a doze meses, cujo pagamento independe de autorização orçamentária, mediante assinatura de contrato.

Nos termos da Lei de Responsabilidade Fiscal (LRF), essa dívida pública é classificada como

O município de Cajuína assumiu compromissos com exigibilidade inferior a doze meses, cujo pagamento independe de autorização orçamentária, mediante assinatura de contrato.

Nos termos da Lei de Responsabilidade Fiscal (LRF), essa dívida pública é classificada como

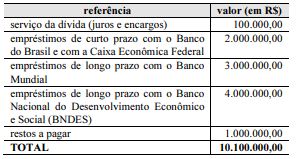

Os seguintes dados referem-se a contas extraídas do balanço financeiro de um hipotético ente público no ano de 2020.

Com relação à classificação da dívida pública nessa situação hipotética, julgue o próximo item.

A dívida fundada desse ente público, no período

mencionado, era de R$ 7.000.000,00.

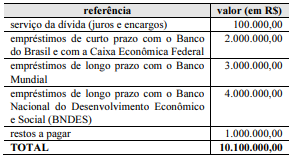

Os seguintes dados referem-se a contas extraídas do

balanço financeiro de um hipotético ente público no ano de 2020.

Com relação à classificação da dívida pública nessa situação hipotética, julgue o próximo item.

A dívida flutuante desse ente público, no período

mencionado, era de R$ 2.100.000,00.

As despesas orçamentárias com o pagamento de juros e encargos da dívida abrangem os juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária.

Orçamentariamente, os pagamentos de despesa com juros e encargos da dívida são classificados na categoria econômica de: