Questões de Concurso

Sobre normas da secretaria do tesouro nacional - stn em contabilidade pública

Foram encontradas 49 questões

A legislação contábil aplicada ao setor público consiste nas Normas Brasileiras de Contabilidade, do CFC, na Lei n.º 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público, da STN. Com base nessa informação, julgue o item.

O preenchimento da demonstração das variações

patrimoniais, terá origem nas contas do PCASP

integrantes dos grupos das classes 3 (VPD) e 4 (VPA).

A legislação contábil aplicada ao setor público consiste nas Normas Brasileiras de Contabilidade, do CFC, na Lei n.º 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público, da STN. Com base nessa informação, julgue o item.

Quanto ao impacto no patrimônio líquido, as despesas

orçamentárias correntes destinadas à aquisição de

estoques de material de expediente classificam‑se

como não efetivas.

A legislação contábil aplicada ao setor público consiste nas Normas Brasileiras de Contabilidade, do CFC, na Lei n.º 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público, da STN. Com base nessa informação, julgue o item.

Os valores recebidos em decorrência da contratação

de operação de crédito, para pagamento no prazo de

36 meses, configuram uma entrada compensatória no

ativo e passivo financeiros, sendo considerados, dessa

forma, receita extraorçamentária.

A legislação contábil aplicada ao setor público consiste nas Normas Brasileiras de Contabilidade, do CFC, na Lei n.º 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público, da STN. Com base nessa informação, julgue o item.

As Normas Brasileiras de Contabilidade editadas pelo

CFC aplicam‑se de forma obrigatória às autarquias e

aos consórcios públicos.

Julgue o item.

Segundo a Portaria Interministerial STN/SOF

n.º 163/2001, uma despesa orçamentária classificada na

rubrica 3.2.90.21.00 refere-se ao pagamento de juros e

encargos da dívida.

Em relação aos valores mobiliários da União, leia o fragmento a seguir.

Os valores da União representados por títulos de qualquer espécie ficarão sob a guarda do(a) ___________________. Compete ao(à) __________________________controlar os diversos valores mobiliários representativos de participação societária da União em empresas públicas, sociedades de economia mista e quaisquer outras entidades, bem como os respectivos rendimentos e os direitos inerentes a esses valores.

Assinale a opção que apresenta os termos que completam, corretamente, as lacunas do fragmento acima.

I. A União não poderá conceder garantia ou realizar transferência voluntária aos Estados, Distrito Federal e Municípios se a soma das despesas de caráter continuado derivadas do conjunto das parcerias já contratadas por esses entes tiver excedido, no ano anterior, a 5% (cinco por cento) da receita corrente líquida do exercício ou se as despesas anuais dos contratos vigentes nos 10 (dez) anos subsequentes excederem a 5% (cinco por cento) da receita corrente líquida projetada para os respectivos exercícios. II. O Conselho Monetário Nacional estabelecerá, na forma da legislação pertinente, as diretrizes para a concessão de crédito destinado ao financiamento de contratos de parcerias público-privadas, bem como para participação de entidades fechadas de previdência complementar. III. Compete aos Ministérios e às Agências Reguladoras, nas suas respectivas áreas de competência, submeter o edital de licitação ao órgão gestor, proceder à licitação, acompanhar e fiscalizar os contratos de parceria público-privada.

Quais estão corretas?

Compete à Secretaria do Tesouro Nacional apoiar os estados responsáveis pela elaboração do balanço do setor público nacional.

A Instrução Normativa/SLTI/MP nº 02/2008 disciplina a contratação de serviços, continuados ou não, por órgãos ou entidades públicas integrantes do Sistema de Serviços Gerais (SISG). A seu respeito, analise as assertivas abaixo.

I. O órgão não poderá contratar o mesmo prestador para realizar serviços de execução e fiscalização relativos ao mesmo objeto, assegurando a necessária segregação das funções.

II. Não será admitida a contratação de cooperativas ou instituições sem fins lucrativos cujo estatuto e cujos objetivos sociais não prevejam ou não estejam de acordo com o objeto contratado.

III. Dependendo de autorizações especiais, internas à entidade pública, podem ser contratadas atividades que não se refiram à missão institucional do órgão ou entidade.

IV. Dada a característica especial dessas contratações, em várias situações, ela pode prescindir da apresentação de um projeto de referência, a juízo da entidade que efetua a contratação da entidade.

É correto o que se afirma em

Se determinado tributo for pago após seu vencimento, a apuração e a aplicação da multa de mora cabível deverão ser feitas durante o estágio do lançamento da receita.

A administração de determinada entidade identificou indícios de que um item de seu imobilizado tenha sofrido perda por irrecuperabilidade.

Na sequência, a administração da entidade estimou as seguintesparcelas relativas ao valor recuperável desse item:

• Valor justo do item = $380.000

•Custos de alienação do item = $25.000

•Valor em uso do item = $370.000

Sabe-se que esse item é classificado como ‘ativo gerador de caixa’. Sabe-se também que o custo de aquisição desse item foi $1.000.000 e o saldo de sua depreciação acumulada é $640.000.Quanto à perda por irrecuperabilidade desse item, em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é correto afirmar que a entidade:

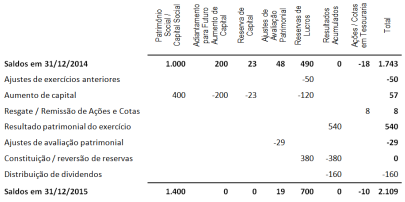

Analise a demonstração das mutações do patrimônio líquido:

De acordo com essa análise e em conformidade com a Portaria

STN nº 700, de 10 de dezembro de 2014, é correto afirmar que:

A Secretaria da Receita Federal do Brasil é o órgão com competência tributária relativa aos tributos da União.

O processo que contém o termo de convênio e seus aditivos, bem como o plano de trabalho e suas eventuais reformulações, deve ser encaminhado ao respectivo órgão de contabilidade analítica, no prazo de 5 dias, a contar da data da assinatura dos instrumentos e da aprovação da reformulação pelo concedente.