Questões de Contabilidade Pública - Normas e Legislações de Contabilidade Pública para Concurso

Foram encontradas 3.487 questões

Nos termos da Lei nº 4.320, de 17 de março de 1964, identifique a alternativa INCORRETA:

Nos termos da Lei nº 4.320, de 17 de março de 1964, julgue as assertivas a seguir:

l. O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

Il. O empenho da despesa poderá exceder o limite dos créditos concedidos. III. É permitida a realização de despesa sem prévio empenho.

IV. Para cada empenho, será extraído um documento denominado "nota de empenho", que indicará o nome do credor, a representação e a importância da despesa, bem como a dedução desta do saldo da dotação própria.

Está(ão) CORRETA(S) apena(s) a(s) assertiva(s):

Princípio Orçamentário fundado na Lei nº 4.320/1964, que preconiza que, via de regra, a Lei de Orçamento não consignará dotações globais destinadas a atender indiferentemente a despesas de pessoal, material, serviços de terceiros, transferências ou quaisquer outras. É formalmente denominado:

Elementos Patrimoniais são os que compõem o patrimônio de uma entidade. A Lei nº 4.320/1964 — Normas Gerais de Direito Financeiro dispõe que a avaliação dos elementos patrimoniais obedecerá às normas seguintes:

As contas Despesas Antecipadas, Receitas Antecipadas e Ganho de Capital são classificadas, respectivamente, como:

Dispõe a Lei nº 4320/1964 que a abertura a abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer à despesa. Desta feita, são fontes de recursos previstos na referida lei os elencados a seguir, EXCETO:

A Lei nº 4.320/1964 — Normas Gerais de Direito Financeiro, em seu Título V, dispõe sobre os Créditos Adicionais. A respeito do assunto, assinalar a alternativa CORRETA:

Sobre esse tema, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) A despesa orçamentária inscrita em restos a pagar não observa totalmente os estágios da execução da despesa orçamentária (empenho, liquidação e pagamento) previstos na Lei nº 4.320/1964.

( ) A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

( ) As despesas inscritas em restos a pagar, processadas ou não, serão pagas em exercícios seguintes, desde que liquidadas.

( ) Serão inscritas em restos a pagar não processados as despesas liquidadas e não pagas no exercício financeiro, ou seja, aquelas em que o serviço, a obra ou o material contratado tenha sido prestado ou entregue e aceito pelo contratante, nos termos do artigo 63 da Lei nº 4.320/1964.

Assinale a sequência correta.

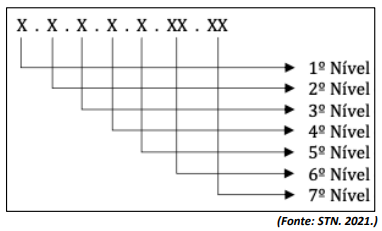

Os dígitos que compõem os 3º e 4º níveis representam, respectivamente:

(Disponível em: https://pousoalegre.atende.net/transparencia. Acesso em: 04/02/2024.)

Essa demonstração está de acordo com a estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e corresponde

I. A atualização monetária, juros, multas e outros encargos moratórios incidentes sobre os créditos inscritos em dívida ativa devem ser contabilizados como variação patrimonial aumentativa na data dos respectivos recebimentos.

II. A inscrição do crédito em dívida ativa deve ser reconhecida no ativo não circulante, tendo em vista que o inadimplemento torna incerto o prazo para realização do crédito.

III. A inscrição do valor do crédito em dívida ativa configura fato contábil modificativo, pois aumenta o valor do patrimônio líquido do ente público.

Quais estão corretas?