Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 3.998 questões

A Norma Brasileira de Contabilidade NBC TSP 07 – Ativo Imobilizado tem como objetivo estabelecer o tratamento contábil para os ativos imobilizados a ser observado por entidades do setor público em relação aos critérios de reconhecimento e mensuração dos ativos imobilizados, bem como aos valores de depreciação e de perdas por redução ao valor recuperável a serem reconhecidos em relação a eles.

Por sua vez, a Norma Brasileira de Contabilidade NBC TSP 09 – Redução ao Valor Recuperável de Ativo Não Gerador de Caixa tem como objetivo “estabelecer os procedimentos que a entidade deve aplicar para determinar se o ativo não gerador de caixa é objeto de redução ao valor recuperável e assegurar que as perdas por redução ao valor recuperável sejam reconhecidas”, aplicando-se às entidades do setor público.

Considere que um Conselho Regional de Fiscalização do exercício de profissão regulamentada possui um veículo em seu ativo imobilizado, utilizado em atividades relacionadas à finalidade do órgão. Esse veículo foi adquirido no início de março/X0, pelo valor de $ 63.000. Por se tratar de ativo imobilizado para o qual há mercado secundário com liquidez, determinou-se valor residual de 20% do preço de aquisição. A vida útil do veículo foi estipulada em 6 anos, iniciando-se o reconhecimento da depreciação no próprio mês de março/X0. No início do mês de junho/X3, esse veículo envolveu-se em um acidente de trânsito, sem que tenha ocorrido perda total, porém o reparo estendeu-se até o final do mês agosto/X3. Ao elaborar as demonstrações contábeis do ano X3, o Contador do Conselho Regional, motivado por uma possível indicação de que o ativo possa ser objeto de redução ao valor recuperável em função do acidente de trânsito, estimou o valor recuperável de serviço do veículo, apurando os seguintes valores: valor justo líquido das despesas estimadas de venda do veículo, $ 28.000, e valor em uso, com base no custo de reposição depreciado calculado a partir do preço de aquisição de $ 72.000 para o mesmo modelo de veículo novo.

O artigo 12 da Lei 4.320/64 divide as despesas públicas em duas categorias econômicas: Despesas Correntes e Despesas de Capital. São exemplos de despesas públicas:

1. Pagamento de juros e outros encargos de empréstimo obtido junto a instituição financeira nacional.

2. Construção de escolas públicas.

3. Recolhimento das contribuições previdenciárias dos funcionários públicos.

4. Aquisição de imóveis utilizados em atividades governamentais anteriormente alugados junto a terceiros.

5. Pagamento do principal e atualização cambial de empréstimo contraído no exterior.

6. Aquisição de software administrativo e de gestão hospitalar.

Assinale a alternativa correta.

Considerando as bases de mensuração de ativos e passivos descritas na Norma Brasileira de Contabilidade NBC TG ESTRUTURA CONCEITUAL - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, considere as afirmativas abaixo:

1. Custo histórico é a base de mensuração de ativos em que estes são avaliados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos entregues para adquiri-los na data da aquisição.

2. Custo corrente é a base de mensuração de ativos em que estes são avaliados pelos montantes em caixa ou equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada.

3. Valor realizável é a base de mensuração de passivos em que estes são avaliados pelos montantes de caixa ou equivalentes de caixa, não descontados, que se espera serão pagos para liquidar as correspondentes obrigações no curso normal das operações.

4. Valor presente é a base de mensuração de ativos em que estes são avaliados pelos montantes em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos ativos ou ativos equivalentes fossem adquiridos na data do balanço.

Assinale a alternativa correta.

De acordo com a Lei n° 4.320 de 17 de março de 1964, analise as afirmativas e julgue com V para Verdadeira e F para Falsa:

I. Classificam-se como transferências correntes as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis.

II. Classificam-se como investimentos as dotações para o planejamento e execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas.

III. Classificam-se como inversões financeiras as dotações destinadas a aquisição de imóveis, ou bens de capital já em utilização.

Marque a alternativa que responde, CORRETAMENTE, a questão:

I A materialidade é um aspecto de relevância específico da entidade, baseado exclusivamente na magnitude dos itens aos quais a informação está relacionada, no contexto do relatório contábil-financeiro de uma entidade em particular. II Não se pode especificar um limite quantitativo uniforme para a materialidade. III A informação é material se a sua omissão ou sua divulgação distorcida puder influenciar decisões que os usuários tomam com base na informação contábil-financeira acerca de entidade específica que reporta a informação. IV Em uma situação particular, é possível predeterminar o que seria julgado material.

Com relação ao exposto, estão corretas as afirmativas

O quadro a seguir apresenta parte da classificação institucional de um determinado estado:

Considere ainda que as unidades orçamentárias são também unidades gestoras.

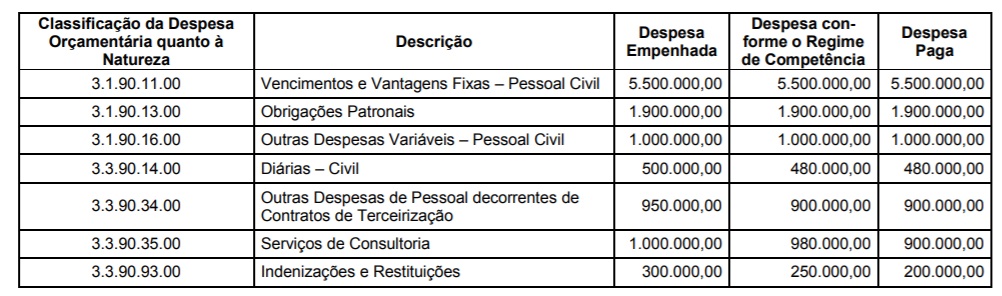

As seguintes informações sobre as despesas de um Poder Executivo estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade, sendo que os valores estão em reais:

A Receita Corrente Líquida do estado referente ao exercício financeiro de 2017 foi R$ 20.000.000,00.

Em conformidade com a NBC TSP − Estrutura Conceitual, o custo de reposição ou substituição equivale a uma base de mensuração dos ativos.

Essa base

Analise as afirmativas a seguir, como V (verdadeiras) ou F (falsas):

( ) A intenção da Lei nº. 4320/64 é a de fornecer informações à administração pública e aos demais interessados, acerca do montante dos valores que possam provocar alteração no patrimônio público em data futura.

( ) A descentralização do crédito orçamentário é apenas mais um ato administrativo a ser registrado em contas de controle.

( ) A liquidação da despesa implica necessariamente o surgimento da despesa e de um ativo.

( ) O cancelamento de restos a pagar não processados pode ocorrer durante ou no final do exercício financeiro atual ao da inscrição e implica o aumento de uma conta do ativo com consequente diminuição do patrimônio liquido.

Assinale a alternativa que apresenta a sequência CORRETA de cima para baixo:

Em relação à receita orçamentária e à receita contábil, analise as afirmativas a seguir:

I. A receita contábil envolve a incorporação de elementos de ativos e o desaparecimento de passivos.

II. Para o reconhecimento de uma receita orçamentária, é necessário apenas que haja arrecadação de recursos financeiros.

III. Quando há o fato gerador da receita contábil, mas ainda não houve recebimento de recursos financeiros. O registro contábil envolve apenas duas contas de variação patrimonial, e ocorre no caso em que uma receita contábil não é uma receita orçamentária.

IV. Segundo a Lei n°. 4320/64, art 3° e art 57°, to da receita arrecadada deve ser classificada e contabilizada como receita contábil, exceto as entradas compensatórias no ativo e no passivo financeiro.

V. A receita contábil é reconhecida segundo o princípio de competência, estabelecido pela teoria contábil.

Assinale a alternativa correta:

Constitui Dívida Ativa da Fazenda Pública aquela definida como tributária ou não tributária, segundo a Lei 4.320/64. Quanto a esse tema, analise seguintes as afirmativas:

I. Todo recebimento da dívida ativa não deve corresponder necessariamente a uma receita orçamentária e à simultânea baixa de crédito registrado anteriormente em conta contábil do ente.

II. A inscrição em dívida ativa é um requisito para que a Administração Pública acione o judiciário para a cobrança do crédito.

III. Qualquer crédito está sujeito à prescrição, ou seja, à perda, pelo poder público, do direito de exigir o seu pagamento, caso o ente responsável por sua cobrança não adote tempestivamente as medidas necessárias para tanto.

IV. O tratamento para inscrição da dívida ativa é homogêneo para todos os devedores, independente da natureza de suas dividas perante a Fazenda Pública.

V. A inscrição na Dívida Ativa é o ato jurídico que visa legitimar a origem do crédito em favor da Fazenda Pública, revestindo o procedimento dos necessários requisitos jurídicos para as ações de cobrança.

Assinale a alternativa correta:

Com relação a essa situação hipotética, julgue o item que segue, com fundamento nas disposições da Lei n.º 4.320/1964.

Impostos no valor de R$ 10.000, taxas no valor de R$ 2.000

e contribuições de melhoria no valor de R$ 1.000,

arrecadados pelo referido estado, devem ser classificados como

receita tributária.