Questões de Contabilidade Pública - Normas e Legislações de Contabilidade Pública para Concurso

Foram encontradas 3.488 questões

Q2319088

Contabilidade Pública

A fim de cumprir as determinações legais, uma universidade federal decidiu reavaliar seus bens imóveis e constatou que estão sob sua responsabilidade e cadastrados regularmente no Sistema de Gerenciamento dos Imóveis de Uso Especial – Spiunet, três imóveis de uso educacional, que nunca foram reavaliados. Sobre a figura da reavaliação dos bens imóveis, é adequado afirmar que:

Q2319086

Contabilidade Pública

De acordo com a NBC TSP 11, para satisfazer às necessidades informacionais que os usuários demandam para avaliar e tomar decisões sobre a alocação de recursos públicos, as demonstrações contábeis obrigatórias do setor público devem proporcionar conhecimento sobre:

Q2319085

Contabilidade Pública

De Acordo com a “NBC TSP 11 – Apresentação das Demonstrações Contábeis”, a finalidade das demonstrações contábeis é proporcionar informação sobre a situação patrimonial, o desempenho e os fluxos de caixa da entidade que sejam úteis a grande número de usuários em suas avaliações e na tomada de decisões sobre a alocação de recursos.

Disponível em: https://www2.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2018/NBCTSP11&arquivo=NBCTSP11.doc&_ga=2.19 8238761.700076588.1699458596-1252807246.1699458596. Acesso em: 08 nov. 2023. (Com adaptações).

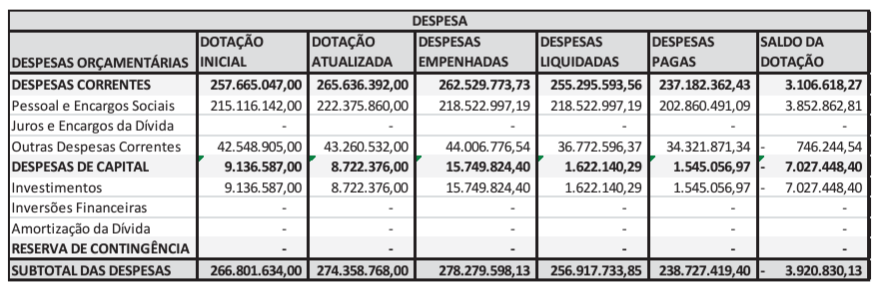

Considerando a imagem abaixo referente ao balanço orçamentário de uma entidade do setor público em 31 de dezembro, é adequado afirmar que:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Administrador |

Q2317802

Contabilidade Pública

De acordo com o disposto no Art. 12 da Lei Federal nº 4.320/1964, na despesa

orçamentária classificada na categoria econômica de despesas de capital, estão:

I. Transferências correntes. II. Investimentos. III. Inversões financeiras.

Quais estão corretas?

I. Transferências correntes. II. Investimentos. III. Inversões financeiras.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Administrador |

Q2317801

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (2019), a

execução da despesa orçamentária se dá em três estágios, na forma prevista na

Lei Federal nº 4.320/1964: empenho, liquidação e pagamento. Analise as afirmações abaixo

relacionadas ao empenho:

1. Empenho, segundo o Art. 58 da Lei Federal nº 4.320/1964, é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

2. Em geral, o empenho será formalizado mediante a emissão de um documento denominado “Notificação”, do qual deve constar o nome do credor, a especificação do credor e a importância da despesa, bem como os demais dados necessários ao controle da execução orçamentária.

3. Uma classificação dos empenhos é o ordinário, que é o tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez.

4. Outra classificação do empenho é o estimativo, que é o tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros.

O resultado da somatória dos números correspondentes às afirmações corretas é:

1. Empenho, segundo o Art. 58 da Lei Federal nº 4.320/1964, é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

2. Em geral, o empenho será formalizado mediante a emissão de um documento denominado “Notificação”, do qual deve constar o nome do credor, a especificação do credor e a importância da despesa, bem como os demais dados necessários ao controle da execução orçamentária.

3. Uma classificação dos empenhos é o ordinário, que é o tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez.

4. Outra classificação do empenho é o estimativo, que é o tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Administrador |

Q2317799

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (2019), o princípio

orçamentário que se encontra estipulado, de forma literal, pelo caput do Art. 2º da

Lei Federal nº 4.320/1964 e que delimita o exercício financeiro orçamentário, isto é, o período de

tempo ao qual a previsão das receitas e a fixação das despesas registradas na Lei Orçamentária Anual

(LOA) irão se referir, é chamado de princípio da:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

FNDE

Prova:

CESPE / CEBRASPE - 2023 - FNDE - Especialista em Financiamento e Execução de Programas e Projetos Educacionais - Conhecimentos Específicos |

Q2315815

Contabilidade Pública

Texto associado

Um município apresentou os resultados contábeis

indicados na tabela a seguir, relativos ao ano de 2022.

resultado contábil R$

receitas correntes arrecadadas 10.000.000

receitas de capital arrecadadas 8.000.000

despesas correntes empenhadas e liquidadas 9.500.000

despesas de capital empenhadas e liquidadas 8.500.000

variações ativas por mutação patrimonial 8.500.000

variações ativas extraorçamentárias 500.000

variações passivas por mutação patrimonial 8.000.000

variações passivas extraorçamentárias 300.000

ingressos extraorçamentários 50.000

saídas extraorçamentárias 40.000

pagamentos de restos a pagar 250.000

inscrições de restos a pagar 200.000

Com base nessa situação hipotética e considerando as demonstrações contábeis de contabilidade pública de acordo com a Lei n.º 4.320/1964, julgue o item subsequente.

O resultado financeiro do município em 2022 foi positivo.

O resultado financeiro do município em 2022 foi positivo.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

FNDE

Prova:

CESPE / CEBRASPE - 2023 - FNDE - Especialista em Financiamento e Execução de Programas e Projetos Educacionais - Conhecimentos Específicos |

Q2315814

Contabilidade Pública

Texto associado

Um município apresentou os resultados contábeis

indicados na tabela a seguir, relativos ao ano de 2022.

resultado contábil R$

receitas correntes arrecadadas 10.000.000

receitas de capital arrecadadas 8.000.000

despesas correntes empenhadas e liquidadas 9.500.000

despesas de capital empenhadas e liquidadas 8.500.000

variações ativas por mutação patrimonial 8.500.000

variações ativas extraorçamentárias 500.000

variações passivas por mutação patrimonial 8.000.000

variações passivas extraorçamentárias 300.000

ingressos extraorçamentários 50.000

saídas extraorçamentárias 40.000

pagamentos de restos a pagar 250.000

inscrições de restos a pagar 200.000

Com base nessa situação hipotética e considerando as

demonstrações contábeis de contabilidade pública de acordo com

a Lei n.º 4.320/1964, julgue o item subsequente.

O resultado patrimonial do município em 2022 foi de R$ 700.000.

O resultado patrimonial do município em 2022 foi de R$ 700.000.

Q2315006

Contabilidade Pública

As Normas Brasileiras de Contabilidade Aplicada ao Setor Público, especificamente a NBC TSP – 08 tratam da normatização dos procedimentos contábeis relativos aos ativos intangíveis. Neste sentido, ativo intangível é aquele que

Q2314996

Contabilidade Pública

A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público. A NBC TSP – Estrutura Conceitual não propõe uma única base de mensuração (ou a combinação de bases de mensuração) para todas as transações, eventos e condições. Ao invés disso, apresenta bases de mensuração para ativos e passivos que fornecem informações sobre o custo de serviços prestados, a capacidade operacional e a capacidade financeira da entidade, além da extensão na qual fornecem informação que satisfaça as características qualitativas. A base de mensuração do ativo que representa o montante pelo qual um ativo pode ser trocado entre partes cientes e dispostas em transação, sob condições normais de mercado, é o

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312504

Contabilidade Pública

Em conformidade com a NBC T 7, as demonstrações

contábeis das entidades do setor público, para fins de

consolidação, devem ser levantadas na mesma data em

que passam a existir, admitindo-se a defasagem de até

três meses, desde que os efeitos dos eventos relevantes

entre as diferentes datas sejam divulgados em notas

explicativas.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312497

Contabilidade Pública

De acordo com o MCASP, serão inscritas em restos a

pagar não processados as despesas não liquidadas, nas

seguintes condições: o serviço ou material contratado

tenha sido prestado ou entregue e que se encontre, em

31 de dezembro de cada exercício financeiro em fase de

verificação do direito adquirido pelo credor (despesa em

liquidação); ou o prazo para cumprimento da obrigação

assumida pelo credor estiver vigente (despesa a liquidar).

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312488

Contabilidade Pública

Em função da NBC T 16.9, o valor residual e a vida útil

econômica de um ativo devem ser revisados, pelo menos,

no final de cada exercício. Quando as expectativas

diferirem das estimativas anteriores, as alterações devem

ser efetuadas.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312485

Contabilidade Pública

A contabilidade aplicada ao setor público deve permitir

aos gestores governamentais conhecer a situação

patrimonial de uma entidade para, em seguida, conceder

benefícios fiscais indevidos a colegas e familiares.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312465

Contabilidade Pública

De acordo com a NBC T 16.8, o sistema de informação e

comunicação da entidade do setor público deve

identificar, armazenar e comunicar toda informação

relevante, na forma e no período determinados, a fim de

permitir a realização dos procedimentos estabelecidos e

outras responsabilidades, orientar a tomada de decisão,

permitir o monitoramento de ações e contribuir para a

realização de todos os objetivos de controle interno.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312451

Contabilidade Pública

Conforme a NBC TSP 12 é permitido que os valores

obtidos por cheques especiais ou contas garantidas, que

são utilizados e recompostos em curto espaço de tempo,

por fazerem parte da gestão de caixa, sejam incluídos

como CEC.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312447

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público

(MCASP), foi criado considerando a necessidade de

instituir um instrumento eficiente de orientação comum

aos gestores nos três níveis de governo, mediante a

consolidação, em um só documento, de conceitos, de

regras e de procedimentos de reconhecimento e

apropriação das receitas e despesas orçamentárias.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Câmara de São Sepé - RS

Prova:

OBJETIVA - 2023 - Câmara de São Sepé - RS - Contador |

Q2308503

Contabilidade Pública

Conforme o Manual de Contabilidade Aplicada ao Setor

Público, em sua 9ª Edição, o 5º nível do código da conta

contábil está relacionado à consolidação das contas

nacionais nos diferentes níveis de governo, para a adequada

elaboração e evidenciação das Demonstrações Contábeis

Aplicadas ao Setor Público (DCASP) e do Balanço do Setor

Público Nacional (BSPN). Nesse sentido, assinalar a

alternativa que indica os saldos que NÃO devem ser

excluídos nos demonstrativos consolidados do Orçamento

Fiscal e da Seguridade Social (OFSS):

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Paverama - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Paverama - RS - Contador |

Q2307340

Contabilidade Pública

Segundo a Lei nº 4.320/1964 — Normas Gerais de

Direito Financeiro, em relação ao superávit financeiro,

assinalar a alternativa INCORRETA:

Q2305565

Contabilidade Pública

A Lei nº 4.320/1964 prevê a elaboração do Balanço

Orçamentário e dispõe que ele demonstrará as receitas e

despesas previstas em confronto com as realizadas.

Considerando o plano de contas aplicado ao setor público,

conforme Manual de Contabilidade Aplicado ao Setor

Público (2022), o Balanço Orçamentário será elaborado

utilizando as classes