Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 3.998 questões

I. É um dos objetivos do sistema de custos: mensurar e evidenciar os custos dos bens e serviços entregues à sociedade, bem como dos demais objetos de custos.

II. Os métodos de custeio diferem entre si em função dos recursos utilizados ou consumidos que devem ou não ser atribuídos aos objetos de custos. Em estágios iniciais, com menor grau de maturidade de modelos de gerenciamento de custos, recomenda-se utilizar o método de custeio indireto, por serem atribuídos apenas os custos diretos.

III. Os objetos de custos são determinados com base nas necessidades dos diferentes níveis gerenciais e definidos no modelo de gerenciamento de custos. Todo objeto de custo que não corresponda a bens e serviços entregues à sociedade é considerado intermediário, por exemplo: bens e serviços consumidos internamente, oferecidos e prestados entre centros de responsabilidade ou entidades.

Está correto o que se afirma em

I. Adiantamentos em caixa e empréstimos concedidos a terceiros, inclusive aqueles feitos por instituição financeira pública.

II. Recebimentos de caixa resultantes da venda de ativo imobilizado, intangível e outros ativos de longo prazo.

III. Recebimentos de caixa de sinistros e outros benefícios da apólice.

Quais estão corretas?

É um recurso cuja movimentação não se sujeita à autorização legislativa.

O balanço patrimonial, conforme disposto na NBC TSP 11, deve preferencialmente segregar ativos e passivos em circulantes e não circulantes.

De acordo com o MCASP de 2023, podemos afirmar que as

etapas da receita orçamentária

Para fins contábeis, de acordo com o MCASP (2023), a

despesa orçamentária pode ser classificada quanto ao

impacto na situação patrimonial líquida em

Com base no Manual de Contabilidade Aplicada ao Setor

Público (MCASP-2023), um ente público adota política de

reavaliação de seus ativos, cujo valor da depreciação anual

incidente sobre o ativo reavaliado era de R$ 530,00. Caso

não tivesse passado pelo processo de reavaliação, a

depreciação incidente sobre o ativo, com base em seu custo

histórico original do ativo, seria no valor de R$ 360,00. Os

registros contábeis do ente público devem evidenciar um(a)

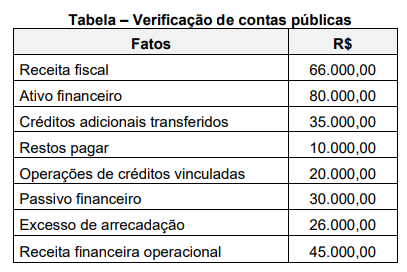

Observe a tabela a seguir.

Determinada unidade pública solicitou ao departamento de

Contabilidade e Finanças que verificasse a disponibilidade

de recursos para abertura de créditos adicionais especiais

ou suplementares durante a execução orçamentária.

Imediatamente o contador apresentou as informações

constantes na tabela acima. Com base nas informações

apresentadas e de acordo com a Lei n° 4.320/64, que valor

o contador apurou de superávit financeiro para fins de

abertura de créditos adicionais?

Leia o caso a seguir.

No meio do semestre, os diretores de uma universidade pública identificaram um defeito nas instalações elétricas devido à queda de árvores e ventos fortes após uma intensa chuva no local, prejudicando os seus alunos e afetando a qualidade do ensino. Com isso, os diretores solicitaram serviços de urgência nos reparos elétricos e poda de árvores, gasto que não estava previsto no orçamento.

De acordo com a Lei nº 4.320/64, será necessário um crédito