Questões de Contabilidade Pública - Normas e Legislações de Contabilidade Pública para Concurso

Foram encontradas 3.488 questões

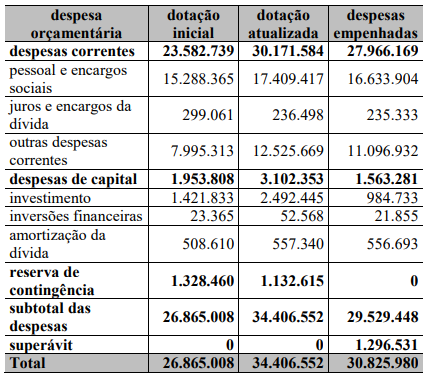

As despesas correntes com juros e encargos da dívida devem ser computadas no cálculo do resultado primário do governo da unidade federativa.

I A Lei de Orçamento compreenderá todas as receitas, exceto as de operações de crédito autorizadas em lei.

II A Lei de Orçamento compreenderá todas as despesas próprias dos órgãos do governo e da administração centralizada.

III Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, efetuadas as suas deduções.

IV A Lei de Orçamento poderá conter autorização do Poder Executivo para realizar operações de crédito por antecipação da receita, para atender a insuficiências de caixa.

V A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do governo.

VI Integrará a Lei do Orçamento o quadro discriminativo da receita por fontes e respectiva legislação.

São verdadeiras as afirmativas:

Abaixo têm-se algumas demonstrações obrigatórias, EXCETO:

A variação patrimonial aumentativa realiza-se nas seguintes situações, EXCETO:

Considerando esses dois elementos de despesas, classifique as despesas da segunda coluna de acordo com os elementos de despesa orçamentária elencados na primeira coluna.

1) Obras e Instalações

2) Outros Serviços de Terceiros

( ) reparos em instalações elétricas e hidráulicas

( ) instalação de elevadores

( ) pintura de imóveis

( ) início e conclusão de obras de construção

( ) reparos e consertos de bens imóveis

( ) manutenção de elevadores

De cima para baixo a sequência correta da segunda coluna é:

Relacione a classificação dos empenhos com os exemplos apresentados:

1) Ordinário

2) Estimativo

3) Global

( ) serviços de fornecimento de água e energia elétrica

( ) Compromissos decorrentes de aluguéis

( ) aquisição de material permanente

( ) prestação de serviço de limpeza

( ) aquisição de combustíveis e lubrificantes

De cima para baixo, a sequência correta da segunda coluna é:

A sequência correta dos estágios da execução da despesa orçamentária é:

Desconsiderando-se qualquer exceção ao regramento geral, a ordem sistemática das receitas orçamentárias apresentadas no Manual de Contabilidade Aplicada ao Setor Público (MCASP) é:

Considerando o Manual de Contabilidade Aplicada ao Setor Público (MCASP), relacione a primeira com a segunda coluna:

1) a

2) b

3) c

4) d, ee, f

5) g

( ) Tipo

( ) Desdobramento para identificação de peculiaridades da receita

( ) Origem

( ) Categoria Econômica

( ) Espécie

A sequência correta (de cima para baixo) da segunda coluna é:

Considerando o disposto na Lei 4.320/64, analise as afirmativas abaixo.

I Fundamentalmente e nos limites das possibilidades financeiras, a concessão de subvenções sociais visará a prestação de serviços essenciais de assistência social, médica e educacional, sempre que a suplementação de recursos de origem privada aplicados a esses objetivos revelar-se mais econômica.

II O valor das subvenções, sempre que possível, será calculado com base em unidades de serviços efetivamente prestados ou postos à disposição dos interessados, obedecidos os padrões mínimos de eficiência previamente fixados.

III As subvenções sociais são destinadas a cobrir a diferença entre os preços de mercado e os preços de revenda, pelo Governo, de gêneros alimentícios ou outros materiais.

IV Somente serão concedidas subvenções às instituições cujas condições de funcionamento forem julgadas satisfatórias pelos órgãos oficiais de fiscalização.

Estão corretas apenas:

Julgue o item subsequente.

A Lei nº 4.320, de 1964, classifica receita pública como

receita orçamentária e receita patrimonial ou

extraorçamentária.

Julgue o item subsequente.

Considerando o disposto no MCASP as informações

financeiras e não financeiras possuem tempestividade

caso sejam capazes de influenciar significativamente o

cumprimento dos objetivos da elaboração e da

divulgação da informação contábil. As informações

financeiras e não financeiras são capazes de exercer

essa influência quando têm valor confirmatório, preditivo

ou ambos. A informação pode ser capaz de influenciar e,

desse modo, ser relevante, mesmo se alguns usuários

decidirem não a considerar ou já estiverem cientes dela.

Julgue o item subsequente.

As normas estabelecidas no MCASP aplicam-se,

obrigatoriamente, às entidades do setor público. Estão

compreendidos no conceito de entidades do setor

público: os governos nacional (União), estaduais, distrital

(Distrito Federal) e municipais e seus respectivos poderes

(abrangidos os tribunais de contas, as defensorias e o

Ministério Público), órgãos, secretarias, departamentos,

agências, autarquias, fundações (instituídas e mantidas

pelo poder público), fundos, consórcios públicos e outras

repartições públicas congêneres das administrações

direta e indireta (inclusive as empresas estatais

dependentes).

Julgue o item subsequente.

O aspecto fiscal da contabilidade aplicada ao setor

público (CASP) compreende o registro e a evidenciação

da composição patrimonial do ente público. Nesse

aspecto, devem ser atendidos os princípios e as normas

contábeis voltadas para o reconhecimento, mensuração e

evidenciação dos ativos e passivos e de suas variações

patrimoniais. O Balanço Patrimonial (BP) e a

Demonstração das Variações Patrimoniais (DVP)

representam os principais instrumentos para refletir esse

aspecto