Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 3.998 questões

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Consultor de Orçamento e Fiscalização Financeira (Reaplicação) |

Q2512382

Contabilidade Pública

Uma entidade do setor público identificou que as necessidades

adicionais de informação contábil de um de seus usuários não

eram satisfeitas pelos relatórios contábeis disponíveis a ele.

A entidade optou por evidenciar um relatório específico para atender a essas necessidades, em detrimento à inclusão da informação em relatório já existente.

De acordo com a NBC TSP Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, nesse caso, o relatório específico pode ser necessário quando

A entidade optou por evidenciar um relatório específico para atender a essas necessidades, em detrimento à inclusão da informação em relatório já existente.

De acordo com a NBC TSP Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, nesse caso, o relatório específico pode ser necessário quando

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511379

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao Setor

Público (MCASP), em relação à Demonstração das Mutações do

Patrimônio Líquido, é correto afirmar que

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511372

Contabilidade Pública

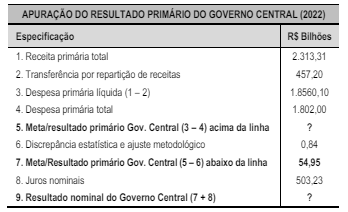

Regras fiscais são instrumentos legais que regulamentam alguma

parte das finanças públicas (as despesas, as receitas, as dívidas ou

o resultado do governo), aumentando sua previsibilidade de

forma a buscar sustentabilidade fiscal no longo prazo.

Entre as métricas utilizadas, destaca-se a apuração do resultado primário, tanto pelo conceito acima da linha como pelo abaixo da linha.

A tabela a seguir apresenta esta apuração do Governo Central em 2022:

(Fonte: SOF/MPO. LDO 2024, Lei nº 14.791/2024 – Anexo IV. 1 – STN – Tabela 1.1. Resultado Primário do Governo Central – Brasil – Mensal – Resumida. Adaptado.)

A esse respeito, avalie as afirmativas a seguir.

I. Quando se calcula o resultado pela metodologia abaixo da linha pela STN, sabe-se qual é o estoque de dívida do governo e qual é o valor dos seus ativos, porém, não se sabe como se comportaram as suas receitas e despesas. O valor apurado do Resultado Nominal foi de –R$ 448,29 bi.

II. A STN realiza a apuração do Resultado Primário do Governo Central acima da linha consolidando todas as receitas e despesas não financeiras registradas e identificadas. O valor de 2022 do Resultado Primário acima da linha foi de R$ 54,10 bi.

III. A diferença de resultado apurada entre os métodos acima e abaixo da linha é chamada de Discrepância Estatística; no ano de 2022, se chegou ao valor aproximado de 0,04% da receita primária total.

Está correto apenas o que se afirma em

Entre as métricas utilizadas, destaca-se a apuração do resultado primário, tanto pelo conceito acima da linha como pelo abaixo da linha.

A tabela a seguir apresenta esta apuração do Governo Central em 2022:

(Fonte: SOF/MPO. LDO 2024, Lei nº 14.791/2024 – Anexo IV. 1 – STN – Tabela 1.1. Resultado Primário do Governo Central – Brasil – Mensal – Resumida. Adaptado.)

A esse respeito, avalie as afirmativas a seguir.

I. Quando se calcula o resultado pela metodologia abaixo da linha pela STN, sabe-se qual é o estoque de dívida do governo e qual é o valor dos seus ativos, porém, não se sabe como se comportaram as suas receitas e despesas. O valor apurado do Resultado Nominal foi de –R$ 448,29 bi.

II. A STN realiza a apuração do Resultado Primário do Governo Central acima da linha consolidando todas as receitas e despesas não financeiras registradas e identificadas. O valor de 2022 do Resultado Primário acima da linha foi de R$ 54,10 bi.

III. A diferença de resultado apurada entre os métodos acima e abaixo da linha é chamada de Discrepância Estatística; no ano de 2022, se chegou ao valor aproximado de 0,04% da receita primária total.

Está correto apenas o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511356

Contabilidade Pública

Os artigos 68 e 69 da Lei nº 4.320/1964 normatizam o

instrumento do Suprimento de Fundos, que “deve ser usado para

as despesas que não possam aguardar o tempo necessário para o

ciclo normal de um dispêndio (licitação ou contratação direta)”.

Sobre esse instituto, é correto afirmar que

Sobre esse instituto, é correto afirmar que

Q2510156

Contabilidade Pública

Art. 7° da lei 4.320/64. A Lei de Orçamento

poderá conter autorização ao Executivo para:

Q2510155

Contabilidade Pública

Quanto aos créditos adicionais tratados na Lei

4.320/64, seria incorreto afirmar:

Q2510153

Contabilidade Pública

A avaliação dos elementos patrimoniais dos

entes públicos obedecerá as seguintes normas:

I - Os débitos e créditos, bem como os títulos de renda, pelo seu valor nominal, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data do balanço;

II - Os bens móveis e imóveis, pelo valor de aquisição ou pelo custo de produção ou de construção;

III - Os bens de almoxarifado, pelo preço médio ponderado das compras;

Está correto apenas o contido em:

I - Os débitos e créditos, bem como os títulos de renda, pelo seu valor nominal, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data do balanço;

II - Os bens móveis e imóveis, pelo valor de aquisição ou pelo custo de produção ou de construção;

III - Os bens de almoxarifado, pelo preço médio ponderado das compras;

Está correto apenas o contido em:

Q2510152

Contabilidade Pública

Assinale a alternativa correta quanto às

“Subvenções” tratadas na Lei 4.320/64:

Q2510151

Contabilidade Pública

Conforme a Lei 4.320/64, a Lei de Orçamento

deverá discriminar a despesa orçamentária no

mínimo por:

Q2510150

Contabilidade Pública

Lei 4.320/64. As dotações destinadas a

“aquisição de títulos representativos do capital de

empresas ou entidades de qualquer espécie, já

constituídas, quando a operação não importe

aumento do capital” serão classificadas na despesa

orçamentária como:

Ano: 2024

Banca:

MS CONCURSOS

Órgão:

Prefeitura de Mirante da Serra - RO

Prova:

MS CONCURSOS - 2024 - Prefeitura de Mirante da Serra - RO - Controle Interno |

Q2510046

Contabilidade Pública

De acordo com o MCASP – 10ª edição, as receitas orçamentárias são disponibilidades de

recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro

da instituição. Acerca das classificações da receita orçamentária é correto afirmar:

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CIESP

Prova:

FUNDEP (Gestão de Concursos) - 2024 - CIESP - Contador |

Q2508268

Contabilidade Pública

A Norma Brasileira de Contabilidade NBC TSP – 07 – Ativo

Imobilizado normatiza os procedimentos contábeis relativos

ao ativo imobilizado.

Nesse sentido, assinale a alternativa incorreta.

Nesse sentido, assinale a alternativa incorreta.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CIESP

Prova:

FUNDEP (Gestão de Concursos) - 2024 - CIESP - Contador |

Q2508267

Contabilidade Pública

Sobre a contabilidade dos consórcios públicos, de acordo

com o Manual de Contabilidade Aplicada ao Setor Público –

MCASP (2021), analise as afirmativas a seguir.

I. O orçamento do consórcio público deverá discriminar as despesas a serem executadas, observando os critérios de classificação funcional, programática, por natureza de despesa e por fonte / destinação de recursos.

II. As receitas de transferências recebidas pelos consórcios públicos em virtude do contrato de rateio deverão ser classificadas em códigos de fonte / destinação de recursos, desenvolvidos pelos consórcios, que reflitam as finalidades da transferência.

III. O contrato de rateio é o instrumento pelo qual os entes da Federação consorciados comprometem-se a transferir recursos financeiros para a realização das despesas do consórcio público, consignados em suas respectivas leis orçamentárias anuais.

Estão corretas as afirmativas

I. O orçamento do consórcio público deverá discriminar as despesas a serem executadas, observando os critérios de classificação funcional, programática, por natureza de despesa e por fonte / destinação de recursos.

II. As receitas de transferências recebidas pelos consórcios públicos em virtude do contrato de rateio deverão ser classificadas em códigos de fonte / destinação de recursos, desenvolvidos pelos consórcios, que reflitam as finalidades da transferência.

III. O contrato de rateio é o instrumento pelo qual os entes da Federação consorciados comprometem-se a transferir recursos financeiros para a realização das despesas do consórcio público, consignados em suas respectivas leis orçamentárias anuais.

Estão corretas as afirmativas

Q2507642

Contabilidade Pública

Considerem‑se as informações a seguir, relativas à elaboração e à execução da lei orçamentária anual de 2023 do município de Galápagos.

Com base nessa situação hipotética, e à luz do Manual de Contabilidade Aplicada ao Setor Público, julgue o próximo item.

Em 2023, o município experimentou uma economia orçamentária de R$ 50.000.

Com base nessa situação hipotética, e à luz do Manual de Contabilidade Aplicada ao Setor Público, julgue o próximo item.

Em 2023, o município experimentou uma economia orçamentária de R$ 50.000.

Q2507641

Contabilidade Pública

Considerem‑se as informações a seguir, relativas à elaboração e à execução da lei orçamentária anual de 2023 do município de Galápagos.

Com base nessa situação hipotética, e à luz do Manual de Contabilidade Aplicada ao Setor Público, julgue o próximo item.

Em 2023, o município experimentou uma frustração de arrecadação de R$ 20.000.

Com base nessa situação hipotética, e à luz do Manual de Contabilidade Aplicada ao Setor Público, julgue o próximo item.

Em 2023, o município experimentou uma frustração de arrecadação de R$ 20.000.

Q2507640

Contabilidade Pública

Considerem‑se as informações a seguir, relativas à elaboração e à execução da lei orçamentária anual de 2023 do município de Galápagos.

Com base nessa situação hipotética, e à luz do Manual de Contabilidade Aplicada ao Setor Público, julgue o próximo item.

O montante de “restos a pagar não processados” inscrito no exercício é de R$ 50.000.

Com base nessa situação hipotética, e à luz do Manual de Contabilidade Aplicada ao Setor Público, julgue o próximo item.

O montante de “restos a pagar não processados” inscrito no exercício é de R$ 50.000.

Q2507639

Contabilidade Pública

Considerem‑se as informações a seguir, relativas à elaboração e à execução da lei orçamentária anual de 2023 do município de Galápagos.

Com base nessa situação hipotética, e à luz do Manual de Contabilidade Aplicada ao Setor Público, julgue o próximo item.

O resultado orçamentário do exercício, a ser evidenciado no balanço orçamentário, é um superávit de R$ 105.000.

Com base nessa situação hipotética, e à luz do Manual de Contabilidade Aplicada ao Setor Público, julgue o próximo item.

O resultado orçamentário do exercício, a ser evidenciado no balanço orçamentário, é um superávit de R$ 105.000.

Q2507611

Contabilidade Pública

Com base na legislação de Normas Gerais de Direito Financeiro, consubstanciada na Lei nº 4.320/1964 e na Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF), julgue o item a seguir.

Em todo e qualquer caso, a vigência dos créditos adicionais, em suas três modalidades, está restrita ao exercício financeiro de sua abertura.

Em todo e qualquer caso, a vigência dos créditos adicionais, em suas três modalidades, está restrita ao exercício financeiro de sua abertura.

Q2507610

Contabilidade Pública

Com base na legislação de Normas Gerais de Direito Financeiro, consubstanciada na Lei nº 4.320/1964 e na Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF), julgue o item a seguir.

O regime de adiantamento consiste na entrega de numerário a servidor para o fim de realizar despesas, as quais não possam subordinar‑se ao processo normal de aplicação. Desta feita, esse tipo de despesa dispensa o cumprimento do estágio do empenho.

O regime de adiantamento consiste na entrega de numerário a servidor para o fim de realizar despesas, as quais não possam subordinar‑se ao processo normal de aplicação. Desta feita, esse tipo de despesa dispensa o cumprimento do estágio do empenho.

Q2507609

Contabilidade Pública

Com base na legislação de Normas Gerais de Direito Financeiro, consubstanciada na Lei nº 4.320/1964 e na Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF), julgue o item a seguir.

É por meio da liquidação da despesa orçamentária que ocorre o consumo do crédito autorizado na lei orçamentária anual, uma vez que é nesse estágio que o fornecedor atesta o cumprimento de sua obrigação contratual.

É por meio da liquidação da despesa orçamentária que ocorre o consumo do crédito autorizado na lei orçamentária anual, uma vez que é nesse estágio que o fornecedor atesta o cumprimento de sua obrigação contratual.