Questões de Direito Tributário - Exclusão do Crédito Tributário para Concurso

Foram encontradas 214 questões

Ano: 2012

Banca:

FCC

Órgão:

PGM - João Pessoa - PB

Prova:

FCC - 2012 - PGM - João Pessoa - PB - Procurador Municipal |

Q270093

Direito Tributário

Sobre as causas de extinção do crédito tributário, é correto afirmar que

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-BA

Prova:

CESPE / CEBRASPE - 2012 - TJ-BA - Juiz Substituto |

Q268093

Direito Tributário

Assinale a opção correta acerca de exclusão de crédito tributário, competência tributária, imunidade tributária e fontes do direito tributário.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264271

Direito Tributário

Sobre os regimes aduaneiros aplicados em áreas especiais, é incorreto afirmar que:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264115

Direito Tributário

Analise os itens a seguir e assinale a opção correta.

I. A isenção, desde que concedida por prazo certo, e independentemente de ser condicionada a contrapartidas por parte do contribuinte, não poderá ser revogada por lei.

II. A anistia só abrange as infrações cometidas a partir da sua vigência, devido ao princípio da irretroatividade das leis.

III. A anistia dos crimes, concedida em lei penal, não estende seus efeitos à matéria tributária.

I. A isenção, desde que concedida por prazo certo, e independentemente de ser condicionada a contrapartidas por parte do contribuinte, não poderá ser revogada por lei.

II. A anistia só abrange as infrações cometidas a partir da sua vigência, devido ao princípio da irretroatividade das leis.

III. A anistia dos crimes, concedida em lei penal, não estende seus efeitos à matéria tributária.

Q248602

Direito Tributário

Julgue os itens seguintes, a respeito do Sistema Tributário Nacional.

Lei genérica municipal, estadual ou federal pode determinar a concessão de subsídio ou isenção fiscal.

Lei genérica municipal, estadual ou federal pode determinar a concessão de subsídio ou isenção fiscal.

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Jurídica

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Jurídica |

Q215771

Direito Tributário

A anistia, isenção em caráter não geral e remissão têm em comum o fato de serem

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-RS

Prova:

FMP Concursos - 2011 - TCE-RS - Auditor Público Externo - Ciências Jurídicas e Sociais |

Q172424

Direito Tributário

Examine as proposições abaixo e escolha a alternativa correta.

I. Mesmo as pessoas imunes ou isentas estão sujeitas à fiscalização tributária.

II. A União pode instituir isenções de tributos estaduais e municipais, enquanto os Estados e Municípios não podem instituir isenções de tributos federais.

III. A extinção do crédito tributário por meio de compensação é um direito do sujeito passivo que decorre diretamente do Código Tributário Nacional.

I. Mesmo as pessoas imunes ou isentas estão sujeitas à fiscalização tributária.

II. A União pode instituir isenções de tributos estaduais e municipais, enquanto os Estados e Municípios não podem instituir isenções de tributos federais.

III. A extinção do crédito tributário por meio de compensação é um direito do sujeito passivo que decorre diretamente do Código Tributário Nacional.

Q115382

Direito Tributário

Analisando os institutos da imunidade e da isenção, julgue os itens a seguir:

I. a isenção é uma limitação legal do âmbito de validade da norma jurídica tributária, que impede que o tributo nasça ou faz com que surja de modo mitigado (isenção parcial);

II. a imunidade é o obstáculo criado por uma norma da Constituição que impede a incidência de lei ordinária de tributação sobre determinado fato, ou em detrimento de determinada pessoa, ou categoria de pessoas;

III. ambos os institutos, imunidade e isenção, levam ao mesmo resultado: o não pagamento de tributo. Porém, os meios pelos quais isso ocorre são totalmente diferentes. A imunidade dá-se por meio da Constituição, a isenção por meio de lei (ordinária ou complementar);

IV. a violação de dispositivo que contém isenção importa em ilegalidade e não em inconstitucionalidade;

V. é incorreto afirmar-se que a imunidade é uma forma qualificada de não incidência.

Estão corretos apenas os itens:

I. a isenção é uma limitação legal do âmbito de validade da norma jurídica tributária, que impede que o tributo nasça ou faz com que surja de modo mitigado (isenção parcial);

II. a imunidade é o obstáculo criado por uma norma da Constituição que impede a incidência de lei ordinária de tributação sobre determinado fato, ou em detrimento de determinada pessoa, ou categoria de pessoas;

III. ambos os institutos, imunidade e isenção, levam ao mesmo resultado: o não pagamento de tributo. Porém, os meios pelos quais isso ocorre são totalmente diferentes. A imunidade dá-se por meio da Constituição, a isenção por meio de lei (ordinária ou complementar);

IV. a violação de dispositivo que contém isenção importa em ilegalidade e não em inconstitucionalidade;

V. é incorreto afirmar-se que a imunidade é uma forma qualificada de não incidência.

Estão corretos apenas os itens:

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEMAD-ARACAJU

Prova:

CESPE - 2008 - SEMAD-ARACAJU - Procurador Municipal |

Q100180

Direito Tributário

Texto associado

Julgue os itens que se seguem, de acordo com as normas do

direito tributário.

direito tributário.

A União pode instituir isenções de tributos da competência municipal, desde que haja anuência do respectivo município.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68856

Direito Tributário

Assinale a alternativa correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

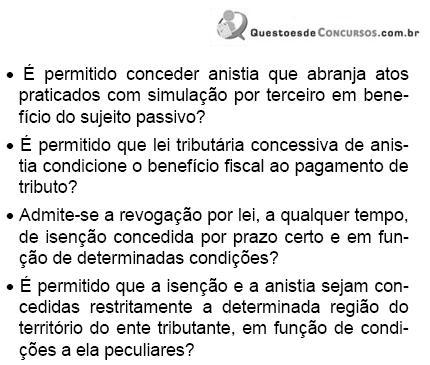

Q42725

Direito Tributário

Avalie as indagações abaixo e em seguida assinale a resposta correta.

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-PB

Prova:

FCC - 2006 - SEFAZ-PB - Auditor Fiscal de Tributos Estaduais - Prova 2 |

Q33501

Direito Tributário

De acordo com o Código Tributário Nacional, a anistia

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222078

Direito Tributário

Considerando a competência tributária prevista na Constituição

Federal de 1988 e no Código Tributário Nacional, julgue o item a seguir.

A concessão de isenção de imposto federal deve ser feita por lei ordinária específica e, quando concedida por prazo certo, não pode ser revogada ou modificada antes do término do referido prazo.

A concessão de isenção de imposto federal deve ser feita por lei ordinária específica e, quando concedida por prazo certo, não pode ser revogada ou modificada antes do término do referido prazo.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68907

Direito Tributário

Assinale a alternativa correta.