Questões de Concurso

Comentadas sobre execução fiscal e processo tributário em direito tributário

Foram encontradas 501 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

MPE-PI

Prova:

CESPE - 2012 - MPE-PI - Promotor de Justiça |

Q249640

Direito Tributário

No que diz respeito ao processo judicial tributário, assinale a opção correta.

Q249495

Direito Tributário

No tocante ao julgamento dos processos no Conselho Administrativo de Recursos Fiscais – CARF, é correto afirmar que:

Q249494

Direito Tributário

Sobre o Conselho Administrativo de Recursos Fiscais – CARF, julgue os itens a seguir, para então assinalar a opção que corresponda às suas respostas.

I. Trata-se de órgão colegiado, paritário e integrante da estrutura do Ministério da Fazenda.

II. Tem por finalidade julgar recursos de ofício e voluntário de decisão de primeira instância, bem como os recursos de natureza especial, que versem sobre a aplicação da legislação referente a tributos administrados pela Secretaria da Receita Federal do Brasil.

III. Sua estrutura compreende a divisão interna em seções, especializadas em razão da matéria; as seções, por sua vez subdividem-se em câmaras.

IV. Sendo órgão paritário, isto é, composto por conselheiros representantes dos contribuintes e por conselheiros representantes da Fazenda Nacional, a presidência de cada câmara será exercida, alternativamente, por um e por outro, respectivamente.

V. A indicação de candidatos a conselheiro, recairá, no caso de representantes da Fazenda Nacional, sobre Procuradores da Fazenda Nacional ou Auditores-Fiscais da Receita Federal do Brasil, em exercício no cargo há pelo menos 5 (cinco) anos.

Estão corretos apenas os itens:

I. Trata-se de órgão colegiado, paritário e integrante da estrutura do Ministério da Fazenda.

II. Tem por finalidade julgar recursos de ofício e voluntário de decisão de primeira instância, bem como os recursos de natureza especial, que versem sobre a aplicação da legislação referente a tributos administrados pela Secretaria da Receita Federal do Brasil.

III. Sua estrutura compreende a divisão interna em seções, especializadas em razão da matéria; as seções, por sua vez subdividem-se em câmaras.

IV. Sendo órgão paritário, isto é, composto por conselheiros representantes dos contribuintes e por conselheiros representantes da Fazenda Nacional, a presidência de cada câmara será exercida, alternativamente, por um e por outro, respectivamente.

V. A indicação de candidatos a conselheiro, recairá, no caso de representantes da Fazenda Nacional, sobre Procuradores da Fazenda Nacional ou Auditores-Fiscais da Receita Federal do Brasil, em exercício no cargo há pelo menos 5 (cinco) anos.

Estão corretos apenas os itens:

Q249491

Direito Tributário

Sobre o julgamento em primeira instância de processos administrativos fiscais, é correto

afirmar que:

afirmar que:

Q249484

Direito Tributário

A cobrança judicial da dívida ativa da Fazenda Pública é feita com base na Lei n. 6.830/80.

Com base nesta lei, julgue os itens a seguir, para então assinalar a opção que corresponda às suas respostas.

I. Se da decisão que ordenar o arquivamento dos autos do processo de execução fiscal, seja por não ter sido encontrado o devedor, seja pela ausência de bens penhoráveis, tiver decorrido o prazo prescricional, o juiz, depois de ouvida a Fazenda Pública, poderá, de ofício, reconhecer a prescrição intercorrente e decretá-la de imediato.

II. Na execução fiscal, como regra, qualquer intimação ao representante judicial da Fazenda Pública será feita pessoalmente.

III. A Fazenda Pública poderá adjudicar os bens penhorados antes ou depois do respectivo leilão, e seu representante legal será intimado pessoalmente antes da realização deste.

IV. O processo administrativo correspondente à inscrição de Dívida Ativa, à execução fiscal ou à ação proposta contra a Fazenda Pública será mantido na repartição competente, dele se extraindo as cópias autenticadas ou certidões, que forem requeridas pelas partes ou requisitadas pelo Juiz ou pelo Ministério Público.

V. Se antes da decisão de primeira instância a inscrição de Divida Ativa for, a qualquer título, cancelada, a execução fiscal será extinta, sem qualquer ônus para as partes.

Estão corretos apenas os itens:

Com base nesta lei, julgue os itens a seguir, para então assinalar a opção que corresponda às suas respostas.

I. Se da decisão que ordenar o arquivamento dos autos do processo de execução fiscal, seja por não ter sido encontrado o devedor, seja pela ausência de bens penhoráveis, tiver decorrido o prazo prescricional, o juiz, depois de ouvida a Fazenda Pública, poderá, de ofício, reconhecer a prescrição intercorrente e decretá-la de imediato.

II. Na execução fiscal, como regra, qualquer intimação ao representante judicial da Fazenda Pública será feita pessoalmente.

III. A Fazenda Pública poderá adjudicar os bens penhorados antes ou depois do respectivo leilão, e seu representante legal será intimado pessoalmente antes da realização deste.

IV. O processo administrativo correspondente à inscrição de Dívida Ativa, à execução fiscal ou à ação proposta contra a Fazenda Pública será mantido na repartição competente, dele se extraindo as cópias autenticadas ou certidões, que forem requeridas pelas partes ou requisitadas pelo Juiz ou pelo Ministério Público.

V. Se antes da decisão de primeira instância a inscrição de Divida Ativa for, a qualquer título, cancelada, a execução fiscal será extinta, sem qualquer ônus para as partes.

Estão corretos apenas os itens:

Ano: 2012

Banca:

FMP Concursos

Órgão:

PGE-AC

Prova:

FMP Concursos - 2012 - PGE-AC - Procurador do Estado |

Q236657

Direito Tributário

Dadas as assertivas abaixo, assinale a alternativa correta.

I - De acordo com o entendimento do STJ, o contribuinte pode optar por receber, por meio de precatório ou por compensação, o indébito tributário certificado por sentença declaratória transitada em julgado.

II- Conforme entendimento do STJ é incabível o mandado de segurança para convalidar a compensação tributária realizada pelo contribuinte.

III- O ajuizamento da ação anulatória de auto de lançamento não prescinde do depósito prévio do montante integral do crédito tributário.

IV - O mandado de segurança constitui ação adequada para a declaração do direito à ompensação tributária.

I - De acordo com o entendimento do STJ, o contribuinte pode optar por receber, por meio de precatório ou por compensação, o indébito tributário certificado por sentença declaratória transitada em julgado.

II- Conforme entendimento do STJ é incabível o mandado de segurança para convalidar a compensação tributária realizada pelo contribuinte.

III- O ajuizamento da ação anulatória de auto de lançamento não prescinde do depósito prévio do montante integral do crédito tributário.

IV - O mandado de segurança constitui ação adequada para a declaração do direito à ompensação tributária.

Q235207

Direito Tributário

Acerca do processo judicial tributário, assinale a opção correta.

Ano: 2008

Banca:

UNEMAT

Órgão:

SEFAZ-MT

Prova:

UNEMAT - 2008 - SEFAZ- MT - Agente de Tributos - Estaduais |

Q213850

Direito Tributário

Assinale a alternativa incorreta.

Q133902

Direito Tributário

Considere as assertivas abaixo:

I) O prazo de 10 anos para o lançamento das contribuições previdenciárias foi objeto da primeira súmula vinculante do STF sobre questão tributária.

II) O prazo prescricional previsto para a autoridade fiscal constituir o crédito tributário para os impostos lançáveis por declaração começa no primeiro dia útil do exercício seguinte à ocorrência do fato gerador do tributo.

III) Na repetição do indébito tributário, deve observar o prazo de 5 anos do efetivo pagamento; e os juros só se contam a partir do trânsito em julgado da decisão e a correção monetária, a partir do pagamento efetuado.

IV) A prescrição intercorrente tem como termo inicial de contagem de seu quinquídio um ano após o arquivamento do processo fiscal por não terem sido encontrados bens passíveis de penhora, ou mesmo o devedor, e poderá ser decretada de ofício pelo magistrado, depois de ouvida a Fazenda Pública.

V) Suspende-se o prazo prescricional da Fazenda Pública por mera confissão da dívida tributária.

Estão CORRETAS:

I) O prazo de 10 anos para o lançamento das contribuições previdenciárias foi objeto da primeira súmula vinculante do STF sobre questão tributária.

II) O prazo prescricional previsto para a autoridade fiscal constituir o crédito tributário para os impostos lançáveis por declaração começa no primeiro dia útil do exercício seguinte à ocorrência do fato gerador do tributo.

III) Na repetição do indébito tributário, deve observar o prazo de 5 anos do efetivo pagamento; e os juros só se contam a partir do trânsito em julgado da decisão e a correção monetária, a partir do pagamento efetuado.

IV) A prescrição intercorrente tem como termo inicial de contagem de seu quinquídio um ano após o arquivamento do processo fiscal por não terem sido encontrados bens passíveis de penhora, ou mesmo o devedor, e poderá ser decretada de ofício pelo magistrado, depois de ouvida a Fazenda Pública.

V) Suspende-se o prazo prescricional da Fazenda Pública por mera confissão da dívida tributária.

Estão CORRETAS:

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2006 - TJ-SE - Titular de Serviços de Notas e de Registros |

Q122656

Direito Tributário

Acerca da disciplina da repetição do indébito tributário, julgue o item seguinte.

Considere que o Posto Alvorada Ltda., pessoa jurídica que atua com a venda de combustível no varejo, tenha recolhido a COFINS e o PIS em valor superior ao devido, durante um período de 2 anos. Nessa situação, o Posto Alvorada Ltda. não possui legitimidade ativa para pleitear a restituição da COFINS e do PIS recolhidos indevidamente.

Considere que o Posto Alvorada Ltda., pessoa jurídica que atua com a venda de combustível no varejo, tenha recolhido a COFINS e o PIS em valor superior ao devido, durante um período de 2 anos. Nessa situação, o Posto Alvorada Ltda. não possui legitimidade ativa para pleitear a restituição da COFINS e do PIS recolhidos indevidamente.

Ano: 2006

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2006 - TJ-SE - Titular de Serviços de Notas e de Registros |

Q122649

Direito Tributário

Texto associado

Em junho de 1997, Jonas firmou contrato de comodato

com certo partido político, tendo como objeto um bem imóvel de

sua propriedade, para que a entidade pudesse instalar sua sede

pelo prazo de 10 anos. Em outubro de 2006, Jonas foi

surpreendido com mandado de execução fiscal, visando à

cobrança do IPTU, quanto ao imóvel objeto do contrato de

comodato, pois o partido político não havia efetuado o

pagamento do referido tributo desde o início de suas atividades.

Com base na situação hipotética apresentada, julgue os itens que

se seguem, acerca das normas que regem a execução fiscal.

com certo partido político, tendo como objeto um bem imóvel de

sua propriedade, para que a entidade pudesse instalar sua sede

pelo prazo de 10 anos. Em outubro de 2006, Jonas foi

surpreendido com mandado de execução fiscal, visando à

cobrança do IPTU, quanto ao imóvel objeto do contrato de

comodato, pois o partido político não havia efetuado o

pagamento do referido tributo desde o início de suas atividades.

Com base na situação hipotética apresentada, julgue os itens que

se seguem, acerca das normas que regem a execução fiscal.

Para garantir a execução, Jonas poderá oferecer fiança bancária.

Ano: 2011

Banca:

IESES

Órgão:

TJ-MA

Prova:

IESES - 2011 - TJ-MA - Titular de Serviços de Notas e de Registros - Provimento por remoção |

Q119595

Direito Tributário

Todo e qualquer direito ou ação contra a Fazenda Federal, Estadual ou Municipal prescrevem em _____________ contados da data do ato ou do fato do qual se originarem. Assinale a opção correta:

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2007 - Banco da Amazônia - Advogado |

Q117277

Direito Tributário

Texto associado

Em cada um dos itens que se seguem, é apresentada uma situação

hipotética acerca da disciplina jurídica da obrigação tributária,

seguida de uma assertiva a ser julgada.

hipotética acerca da disciplina jurídica da obrigação tributária,

seguida de uma assertiva a ser julgada.

Leonardo e Ana são casados e proprietários de apartamento localizado em certo município paulista. Leonardo é servidor público federal, com renda mensal de R$ 7.000,00, e Ana está desempregada. O casal encontra-se em débito quanto ao pagamento do imposto sobre a propriedade predial e territorial urbana (IPTU). Nessa situação, a fazenda pública municipal somente poderá promover ação de execução fiscal contra Leonardo.

Q115399

Direito Tributário

Sobre o processo administrativo tributário, assim entendido aquele que versar sobre aplicação ou interpretação da legislação tributária, é correto afirmar que:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Advogado |

Q107003

Direito Tributário

Julgue os itens seguintes, relativos ao processo administrativo e ao processo judicial tributários.

Na execução fiscal, o executado pode oferecer embargos, no prazo de trinta dias, contados do depósito, da juntada da prova da fiança bancária ou da intimação da penhora.

Na execução fiscal, o executado pode oferecer embargos, no prazo de trinta dias, contados do depósito, da juntada da prova da fiança bancária ou da intimação da penhora.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

PGE-ES

Prova:

CESPE - 2008 - PGE-ES - Procurador do Estado |

Q98520

Direito Tributário

Texto associado

Julgue os itens seguintes, acerca do processo tributário e da

responsabilidade tributária.

responsabilidade tributária.

Caso a fazenda pública do estado de Goiás ajuize ação de execução fiscal contra certo contribuinte e não sejam localizados bens penhoráveis, o processo deve ser suspenso por um ano, findo o qual se iniciará o prazo da prescrição qüinqüenal intercorrente.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

PGE-ES

Prova:

CESPE - 2008 - PGE-ES - Procurador do Estado |

Q98517

Direito Tributário

Texto associado

Acerca do direito tributário brasileiro, julgue os itens de 38 a 45.

Considere que certo contribuinte decida promover ação de repetição de indébito em razão do recolhimento indevido do ICMS, cujo fato gerador ocorreu em janeiro de 2007. Nesse caso, conforme a jurisprudência do STJ, o prazo para o contribuinte propor ação de repetição de indébito tributário será de dez anos a contar da ocorrência do fato gerador.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68908

Direito Tributário

Assinale a alternativa correta.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68904

Direito Tributário

Assinale a alternativa correta.

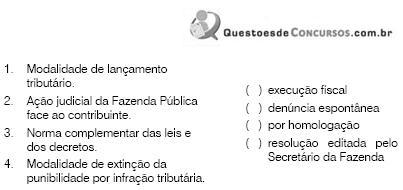

Q56073

Direito Tributário

Correlacione a coluna da direita com o que pede na coluna da esquerda.

Assinale a alternativa que apresenta a ordem correta, de cima para baixo, da correlação das colunas:

Assinale a alternativa que apresenta a ordem correta, de cima para baixo, da correlação das colunas: