Questões de Direito Tributário - Legislação do Direito Tributário para Concurso

Foram encontradas 343 questões

Q249482

Direito Tributário

Sobre os tratados e as convenções internacionais em matéria tributária, a teor do disposto no Código Tributário Nacional, revogam a legislação tributária interna, e serão observados pela que lhes sobrevenha. Sobre o tema, é incorreto afirmar que:

Q248602

Direito Tributário

Julgue os itens seguintes, a respeito do Sistema Tributário Nacional.

Lei genérica municipal, estadual ou federal pode determinar a concessão de subsídio ou isenção fiscal.

Lei genérica municipal, estadual ou federal pode determinar a concessão de subsídio ou isenção fiscal.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRF - 2ª REGIÃO

Prova:

CESPE - 2011 - TRF - 2ª REGIÃO - Juiz Federal |

Q216482

Direito Tributário

Com relação às prerrogativas constitucionais da União sobre os estados e municípios, assinale a opção correta.

Ano: 2011

Banca:

INSTITUTO CIDADES

Órgão:

DPE-AM

Prova:

INSTITUTO CIDADES - 2011 - DPE-AM - Defensor Público |

Q200588

Direito Tributário

Considerando o Sistema Tributário delineado na Constituição da República de 1988, avalie as seguintes assertivas, indicando- -as como verdadeiras ou falsas.

I) A competência tributária é a aptidão para criar tributos, cujos elementos essenciais são definidos mediante lei específica, sendo atribuída pela CR/88 à União, Estados, Distrito Federal e Municípios, de modo a conferir-lhes autonomia financeira. São características da competência tributária a indelegabilidade, incaducabilidade e irrenunciabilidade.

II) As normas gerais de Direito Tributário são instrumentos necessários à uniformização da legislação tributária entre os distintos Entes Federativos, incumbindo à União, no exercício da competência legislativa concorrente, estabelecer, nos termos do art. 146 da CR/88, parâmetros sobre a definição de tributos e de suas espécies, prescrição e decadência tributárias e adequado tratamento tributário ao ato cooperativo. Mesmo que a União não exercite sua competência para edição de normas gerais, os Estados poderão exercer a competência legislativa plena em matéria tributária, atendendo às suas peculiaridades.

III) O princípio da capacidade contributiva decorre diretamente do princípio da isonomia material e pode ser analisado sob duas perspectivas: a capacidade tributária subjetiva ou relativa, que indica a concreta e real aptidão econômica do contribuinte para pagar determinado tributo, conectando-se ao princípio do mínimo existencial; e a capacidade tributária objetiva, que se revela na eleição, pelo legislador, de quaisquer fatos que dêem suporte ao exercício do poder de tributar, não se considerando, nesse aspecto, qualquer indício de manifestação de riqueza.

IV) O princípio da legalidade estrita exige que a lei instituidora de determinado tributo regule, obrigatoriamente, os elementos da hipótese de incidência, a alíquota e a base de cálculo, admitindo-se que tais aspectos normativos sejam veiculados, inclusive, por medida provisória, independentemente da espécie tributária, desde que haja relevância e urgência, consoante autorização expressa do art. 62 da CR/88.

V) Apesar da redação do art. 145 da CR/88, pode-se afirmar, a partir de uma interpretação sistemátca, a existência no Sistema Tributário Constitucional de cinco espécies tributárias: os impostos, as taxas, a contribuição de melhoria, os empréstimos compulsórios e as contribuições especiais.

Escolha a opção CORRETA:

I) A competência tributária é a aptidão para criar tributos, cujos elementos essenciais são definidos mediante lei específica, sendo atribuída pela CR/88 à União, Estados, Distrito Federal e Municípios, de modo a conferir-lhes autonomia financeira. São características da competência tributária a indelegabilidade, incaducabilidade e irrenunciabilidade.

II) As normas gerais de Direito Tributário são instrumentos necessários à uniformização da legislação tributária entre os distintos Entes Federativos, incumbindo à União, no exercício da competência legislativa concorrente, estabelecer, nos termos do art. 146 da CR/88, parâmetros sobre a definição de tributos e de suas espécies, prescrição e decadência tributárias e adequado tratamento tributário ao ato cooperativo. Mesmo que a União não exercite sua competência para edição de normas gerais, os Estados poderão exercer a competência legislativa plena em matéria tributária, atendendo às suas peculiaridades.

III) O princípio da capacidade contributiva decorre diretamente do princípio da isonomia material e pode ser analisado sob duas perspectivas: a capacidade tributária subjetiva ou relativa, que indica a concreta e real aptidão econômica do contribuinte para pagar determinado tributo, conectando-se ao princípio do mínimo existencial; e a capacidade tributária objetiva, que se revela na eleição, pelo legislador, de quaisquer fatos que dêem suporte ao exercício do poder de tributar, não se considerando, nesse aspecto, qualquer indício de manifestação de riqueza.

IV) O princípio da legalidade estrita exige que a lei instituidora de determinado tributo regule, obrigatoriamente, os elementos da hipótese de incidência, a alíquota e a base de cálculo, admitindo-se que tais aspectos normativos sejam veiculados, inclusive, por medida provisória, independentemente da espécie tributária, desde que haja relevância e urgência, consoante autorização expressa do art. 62 da CR/88.

V) Apesar da redação do art. 145 da CR/88, pode-se afirmar, a partir de uma interpretação sistemátca, a existência no Sistema Tributário Constitucional de cinco espécies tributárias: os impostos, as taxas, a contribuição de melhoria, os empréstimos compulsórios e as contribuições especiais.

Escolha a opção CORRETA:

Ano: 2008

Banca:

FGV

Órgão:

Senado Federal

Prova:

FGV - 2008 - Senado Federal - Consultor de Orçamento |

Q174716

Direito Tributário

Em relação ao Sistema Tributário Nacional, assinale a afirmativa incorreta.

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-RS

Prova:

FMP Concursos - 2011 - TCE-RS - Auditor Público Externo - Ciências Jurídicas e Sociais |

Q172421

Direito Tributário

Examine as proposições abaixo e escolha a alternativa correta.

I. Cabe somente à lei complementar dirimir conflitos de competência tributária.

II. O princípio da legalidade em matéria tributária comporta exceções, sendo possível, por exemplo, quanto ao Imposto sobre Produtos Industrializados – IPI e ao Imposto sobre Operações de Crédito, Câmbio e Seguros– IOF, a modificação de alíquotas por ato do Poder Executivo.

III. O princípio da anterioridade nonagesimal se aplica a algumas contribuições e a alguns impostos, mas, não, às taxas.

I. Cabe somente à lei complementar dirimir conflitos de competência tributária.

II. O princípio da legalidade em matéria tributária comporta exceções, sendo possível, por exemplo, quanto ao Imposto sobre Produtos Industrializados – IPI e ao Imposto sobre Operações de Crédito, Câmbio e Seguros– IOF, a modificação de alíquotas por ato do Poder Executivo.

III. O princípio da anterioridade nonagesimal se aplica a algumas contribuições e a alguns impostos, mas, não, às taxas.

Q164714

Direito Tributário

Texto associado

Para responder as questões de 61 a 65 tenha como

base a Constituição Federal e o Código Tributário

Nacional

base a Constituição Federal e o Código Tributário

Nacional

Leia a afirmativa a seguir:

Marque a alternativa que corresponde a afirmativa VERDADEIRA:

Marque a alternativa que corresponde a afirmativa VERDADEIRA:

Q133903

Direito Tributário

Dadas as assertivas abaixo, assinale a única CORRETA.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Advogado |

Q106997

Direito Tributário

Acerca das normas gerais de direito tributário e da obrigação tributária, julgue os itens que se seguem.

O CTN disciplina que a lei tributária será aplicável ao ato ou fato pretérito definitivamente julgado quando deixar de defini- lo como infração.

O CTN disciplina que a lei tributária será aplicável ao ato ou fato pretérito definitivamente julgado quando deixar de defini- lo como infração.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Provas:

CESPE - 2010 - TRE-MT - Analista Judiciário - Área Judiciária

|

CESPE - 2010 - TRE-MT - Analista Judiciário - Área Judiciária - 2009 |

Q77061

Direito Tributário

Considere que, após a ocorrência de um fato gerador, nova lei aumentando as alíquotas do tributo tenha sido publicada. Nessa situação, o lançamento será regido pela lei

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Provas:

CESPE - 2010 - TRE-MT - Analista Judiciário - Área Judiciária

|

CESPE - 2010 - TRE-MT - Analista Judiciário - Área Judiciária - 2009 |

Q77060

Direito Tributário

Observadas as ressalvas constitucionais, lei instituidora de tributo, publicada no dia trinta de dezembro e omissa quanto à data de início de sua vigência, tornar-se-á obrigatória

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68897

Direito Tributário

Assinale a alternativa correta.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68896

Direito Tributário

Assinale a alternativa correta.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68895

Direito Tributário

Assinale a alternativa correta.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68888

Direito Tributário

Assinale a alternativa correta.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68849

Direito Tributário

Assinale a alternativa correta.

Q54199

Direito Tributário

Os tributos são a forma de o Estado moderno viabilizar os seus fins, que se objetivam por intermédio da obrigação tributária, que, precipuamente, irá determinar o atingimento das políticas públicas e, por isso, regem-se por normas específicas. Nesse sentido, assinale a opção correta com relação à obrigação tributária.

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40105

Direito Tributário

A Constituição Federal dispõe sobre lei complementar em matéria tributária dentro do Sistema Tributário Nacional. Mediante lei complementar,

Q33079

Direito Tributário

Texto associado

Julgue os itens seguintes, que versam sobre as competências dos

entes federativos no Estado brasileiro.

entes federativos no Estado brasileiro.

A CF atribui à União a competência tributária residual, permitindo-lhe instituir, mediante lei ordinária específica, outros impostos além dos arrolados em sua esfera de competência, desde que esses impostos não tenham fato gerador ou base de cálculo próprios dos arrolados na CF e sejam não cumulativos.

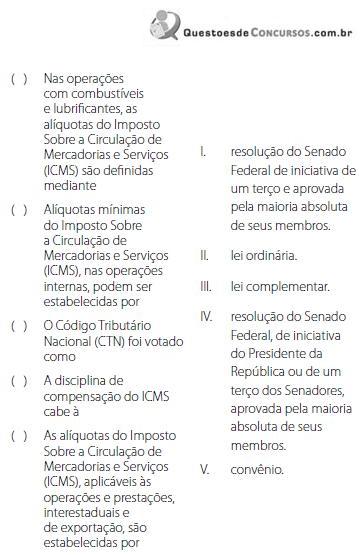

Q24665

Direito Tributário

Complete as afirmativas apresentadas na coluna da esquerda com os itens apresentados à direita:

Assinale a seqüência correta, de cima para baixo.

Assinale a seqüência correta, de cima para baixo.