Questões de Matemática Financeira para Concurso

Foram encontradas 6.266 questões

"Taynara quer adquirir sua casa própria, e precisa de um empréstimo de R$ 100.000,00. Para isso, entrou em contato com o gerente do seu Banco. O gerente lhe informou que seu Banco trabalha com uma linha de financiamento de casa própria que tem uma C.E.T. de 1,00% ao mês (já embutidos todos os custos de impostos e seguros). O gerente informou ainda que a C.E.T. anual é de 12,6825% ao ano.Também informou que o prazo para pagamento é de até 300 meses e que a prestação poderia ser calculada pelo Sistema Price, ou pelo Sistema S.A.C."

"O gerente também informou que para estes financiamentos, existe a regra de que a prestação não pode compremeter mais

do que 30% do salário do contratante. Sabe-se que o salário mensal bruto de Taynara é de R$ 4.000,00. Considerando a

regra de comprometimento de salário, responda qual o valor máximo de prestação que Taynara poderia pagar e em qual

sistema de cálculo este valor se enquadraria (Sistema SAC ou Sistema Price)? "

Para investir em energia solar, onde terá uma economia mensal de R$ 500,00 em sua conta de luz, Pedro está avaliando algumas propostas de financiamento. Em uma das propostas, constam as seguintes condições:

Valor emprestado: R$ 6.000,00.

Taxa de juros nominal ao mês: 1,3900%

Método de cálculo: Composto.

Periodicidade da Capitalização: Mensal.

Forma de amortização: Prestações Descrescentes, amortizações iguais, Tabela SAC.

N. de meses para pagamento: 12

Arrendondamento decimal (n. de casas no cálculo): 4

Arrendondamento decimal (n. de casas na resposta): 2

Para ajudar a tomar sua decisão, Pedro quer saber o valor total dos juros e das prestações que pagará no empréstimo. Qual das alternativas abaixo correspondem, respectivamente, a informação requerida por Pedro? (considere como correta a alternativa mais aproximada, para corrigir eventual distorções do arredondamento decimal)

Considere os seguintes dados:

Proposta de crédito N.: 2

Tomador do empréstimo: João Arrojado da Silva.

Fornecedor do empréstimo: Banco do Aventureiro S/A.

Destino do financiamento: Compra de material reciclável.

Valor emprestado: R$ 1.000.000,00

Taxa de juros nominal ao mês: 2,00%

Método de cálculo: Composto.

Periodicidade da Capitalização: Mensal.

Forma de amortização: Prestações Decrescentes, amortizações iguais, tabela SAC.

N. de meses para pagamento: 12

Arredondamento decimal (n. de casas no cálculo): 4

Arredondamento decimal (n. de casas na resposta): 2

Com base nos dados acima, qual o valor da primeira prestação mensal que João terá que arcar? (considere a opção mais próxima para corrigir eventual imprecisão do arredondamento decimal)

Amanda quer comprar um carro novo no valor de R$ 30.000,00.

O Banco lhe propôs um financiamento com taxa de juros nominal mensal de 1,00% ao mês, calculado pela Tabela Price, com pagamento em 12 prestações mensais. Seu gerente mencionou também que os juros seriam capitalizados mensalmente.

Amanda tem no mesmo Banco uma aplicação financeira no valor de R$ 20.000,00, que lhe rende juros efetivos líquidos de 12,00% ao ano (pré-fixados). Amanda precisa decidir se vale a pena resgatar o seu dinheiro e financiar apenas R$ 10.000,00, ou se seria melhor financiar a totalidade do veículo.

Para que Amanda possa se decidir, qual a taxa efetiva anual de juros do financiamento?

Considere os seguintes dados:

Proposta de crédito N.: 1

Tomador do empréstimo: João Arrojado da Silva.

Fornecedor do empréstimo: Banco do Aventureiro S/A.

Destino do financiamento: Compra de material reciclável.

Valor emprestado: R$ 1.000.000,00

Taxa de juros nominal ao mês: 2,00%

Método de cálculo: Composto.

Periodicidade da Capitalização: Mensal.

Forma de amortização: Prestações iguais mensais, Tabela Price.

N. de meses para pagamento: 12

Arredondamento decimal (n. de casas no cálculo): 4

Arredondamento decimal (n. de casas na resposta): 2

Com base nos dados acima, qual o valor da prestação mensal que João terá que arcar mensalmente? (considere a opção mais próxima para corrigir eventual imprecisão do arredondamento decimal)

Um investidor, ao aplicar em uma instituição financeira no regime de juros compostos, acumulou, após 10 meses de aplicação, um montante de R$ 10.000, 00. Após 12 meses, sem qualquer movimentação na aplicação, o montante era de R$ 10.404, 00.

Se a taxa de juros é constante por todo o período, assinale a alternativa que apresenta por quanto tempo, aproximadamente, após os 12 meses, o investidor precisa deixar o dinheiro aplicado para obter um montante de R$ 20.808, 00.

Considere ln(a) = logaritmo neperiano de a, ou seja, loge(a) = ln(a).

Dados: ln(2) = 0, 69314; ln(1, 02) = 0, 0198; ln(1, 0404) = 0, 0396

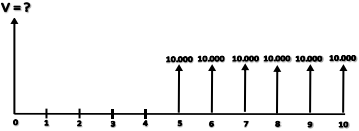

Certo contribuinte tem uma dívida junto a Receita Municipal representada por meio do diagrama seguinte, na qual os períodos são mensais, e os valores em reais.

Considere os dados a seguir:

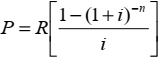

a) O Valor Presente P (ou Valor Atual) de uma Série Uniforme (Modelo Básico de Anuidade) é dado pela expressão

seguinte,  , na qual R é o termo constante.

, na qual R é o termo constante.

b)

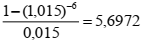

c) (1,015)-4 = 0,9422

Determine o valor V desta dívida no instante zero, cujo valor o contribuinte pretende saldar imediatamente, desde que

seja beneficiado por uma taxa de juros de 1,5% ao mês, capitalização composta. Nessas condições, a dívida no

instante zero, em reais, será de.

A tabela seguinte mostra a opção de um Negócio na qual o valor no instante zero significa o desembolso, e os demais, as receitas esperadas. Por inspeção visual, verifica-se que para uma taxa de juro igual a zero, o retorno desse investimento é positivo, e para uma taxa de juro de 50% ao ano o retorno é negativo.

(Considere √69 = 8,307).

Valores em reais Data de vencimento em anos

-10.000 0

6.000 1

6.000 2

Assim, assinale a opção que representa a taxa interna de retorno anual dessa proposta de Negócio.

O Sistema de Amortização Constante (SAC) e o Sistema Francês, conhecido também como “Tabela Price” são os sistemas de amortização mais utilizados no Brasil, segundo VIEIRA SOBRINHO.

Preencha o espaço entre parênteses com “V” se o enunciado for verdadeiro ou “F” caso o enunciado seja falso. Em seguida assinale a alternativa CORRETA.

( ) Tanto no Sistema Francês quanto no SAC, a prestação é composta de Juro e Amortização.

( ) No Sistema Francês as prestações variam linearmente, decrescendo de um período para outro.

( ) No SAC, as prestações são constantes.

( ) Tanto no Sistema Francês quanto no SAC, a taxa de juros é aplicada sobre o Saldo Devedor anterior para apurar o juro embutido na prestação atual.