Questões de Concurso

Sobre álgebra linear - equações lineares, espaço vetorial e transformações lineares e matrizes em matemática

Foram encontradas 541 questões

Ano: 2015

Banca:

INSTITUTO AOCP

Órgão:

EBSERH

Prova:

AOCP - 2015 - EBSERH - Analista Administrativo - Estatística |

Q496509

Matemática

No controle de qualidade, os planos de amostragem para aceitação (PAA) formam um grupo de metodologias úteis para

Q481319

Matemática

Para responder à questão, considere o modelo linear Yi = α + βXi + ε i sendo i a i-ésima observação, Yi a variável dependente na observação i, X i a variável explicativa na observação i e εi o erro aleatório com as respectivas hipóteses para a regressão linear simples. Os parâmetros α e β são desconhecidos e suas estimativas (a e b, respectivamente) foram obtidas pelo método dos mínimos quadrados e com base em 20 pares de observações ( Xi,Yi), i = 1, 2, ... , 20. Sabe-se que os pontos (10 ; 9,8) e (40 ; 33,8) pertencem à reta de equação Y = a + bX.

O valor de S, em que

é o valor médio dos 20 valores observados para X tal que S =

é o valor médio dos 20 valores observados para X tal que S =

Q481318

Matemática

Para responder à questão, considere o modelo linear Yi = α + βXi + ε i sendo i a i-ésima observação, Yi a variável dependente na observação i, X i a variável explicativa na observação i e εi o erro aleatório com as respectivas hipóteses para a regressão linear simples. Os parâmetros α e β são desconhecidos e suas estimativas (a e b, respectivamente) foram obtidas pelo método dos mínimos quadrados e com base em 20 pares de observações ( Xi,Yi), i = 1, 2, ... , 20. Sabe-se que os pontos (10 ; 9,8) e (40 ; 33,8) pertencem à reta de equação Y = a + bX.

O valor médio ( Y ) dos 20 valores observados para Y é igual a

O valor médio ( Y ) dos 20 valores observados para Y é igual a

Q481317

Matemática

Seja o modelo linear Yi= β Xi+ ε i estabelecendo uma relação linear, sem intercepto, entre duas variáveis X e Y, em que Y i é a variável dependente na observação i, X i é a variável explicativa na observação i e εi o erro aleatório com as respectivas hipóteses para a regressão linear simples. O parâmetro ßdo modelo é desconhecido e sua estimativa foi obtida pelo método dos mínimos quadrados com base em 10 pares de observações (Xi, Yi)

Considerando a equação da reta obtida pelo método dos mínimos quadrados, obtém-se que Y é igual a 24 quando X for igual a

Considerando a equação da reta obtida pelo método dos mínimos quadrados, obtém-se que Y é igual a 24 quando X for igual a

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Gerais |

Q471600

Matemática

O modelo Yt = α + ßt + et , t = 1, 2, 3, ..., foi considerado para prever o lucro de uma companhia no ano (2007 + t).

Sabe-se que:

. Yt representa o lucro, em milhões de reais no ano t;

. α e ß são parâmetros desconhecidos;

. et é o correspondente erro aleatório, com as respectivas hipóteses da regressão linear;

. as estimativas de α e ß foram obtidas pelo método de mínimos quadrados, considerando-se as observações Yt no período de 6 anos (2008 a 2013).

Os dados relativos às observações são:

Nessas condições, a previsão de mínimos quadrados para o lucro da companhia, em milhões de reais, no ano de 2014, é igual a

Sabe-se que:

. Yt representa o lucro, em milhões de reais no ano t;

. α e ß são parâmetros desconhecidos;

. et é o correspondente erro aleatório, com as respectivas hipóteses da regressão linear;

. as estimativas de α e ß foram obtidas pelo método de mínimos quadrados, considerando-se as observações Yt no período de 6 anos (2008 a 2013).

Os dados relativos às observações são:

Nessas condições, a previsão de mínimos quadrados para o lucro da companhia, em milhões de reais, no ano de 2014, é igual a

Q467733

Matemática

Texto associado

Um modelo de regressão é proposto para explicar o nível de criminalidade, considerando o grau de instrução e a classe de renda como variáveis explicativas. Formalmente,

lnICi = α + β . lnGIi + γ. lnCRi + εi

lnICi = α + β . lnGIi + γ. lnCRi + εi

Onde, ICI GII e CRI

,

são o í

ndice de criminalidade, o grau de

instrução e a classe de renda da localidade i, respectivamente.

Além disso,

é o termo aleatório e ln representa o logaritmo

neperiano. Os resultados da estimação foram os acima citados:

Assim sendo:

Assim sendo:

Ano: 2014

Banca:

FUNCERN

Órgão:

IF-RN

Prova:

FUNCERN - 2014 - IF-RN - Tecnólogo - Automação Industrial |

Q2756501

Matemática

As propriedades da Transformada Z são generalizações das propriedades das transformadas de Fourier

de tempo discreto. A equação

representa uma dessas propriedades. Essa propriedade se faz representada por

Q1342807

Matemática

Considere o plano π com equação normal dada por 3x – y + 4z – 13 = 0. O ponto que NÃO pertence a esse plano é

Ano: 2014

Banca:

IDECAN

Órgão:

EBSERH

Provas:

IDECAN - 2014 - EBSERH - Técnico em Enfermagem

|

IDECAN - 2014 - EBSERH - Técnico em Enfermagem - Saúde do Trabalhador |

IDECAN - 2014 - EBSERH - Técnico em Anatomia e Necrópsia |

IDECAN - 2014 - EBSERH - Técnico em Farmácia |

IDECAN - 2014 - EBSERH - Técnico em Histologia |

IDECAN - 2014 - EBSERH - Técnico em Laboratório |

IDECAN - 2014 - EBSERH - Técnico em Radiologia |

IDECAN - 2014 - EBSERH - Técnico em Radioterapia |

IDECAN - 2014 - EBSERH - Técnico em Saúde Bucal |

Q1330607

Matemática

Entre as denominadas razões especiais encontram-se assuntos como densidade demográfica, velocidade média, entre

outros. Supondo que a distância entre Rio de Janeiro e São Paulo seja de 430 km e que um ônibus, fretado para uma

excursão, tenha feito este percurso em 5 horas e 30 minutos. Qual foi a velocidade média do ônibus durante este

trajeto, aproximadamente, em km/h?

Ano: 2014

Banca:

VUNESP

Órgão:

EMPLASA

Prova:

VUNESP - 2014 - EMPLASA - Analista de Desenvolvimento Urbano - Estatística |

Q944321

Matemática

Em R3

, a distância entre os vetores u = (3, –2, 1) e

v = (4, 1, –3) é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Pesquisa Energética - Economia de Energia |

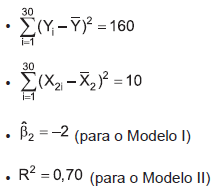

Q900708

Matemática

Os modelos abaixo foram propostos e ajustados a 30 observações de quatro variáveis de interesse:

Modelo I: Yi = β1 + β2X2i + εi

Modelo II: Yi = β1 + β2X2i + β3X3i + β4X4i + εi

Os seguintes resultados são obtidos:

O valor da estatística F usada para testar se os parâmetros β3

e β4

são ambos nulos é

Ano: 2014

Banca:

CETRO

Órgão:

AEB

Prova:

CETRO - 2014 - AEB - Tecnologista Júnior - Desenvolvimento Tecnológico |

Q483859

Matemática

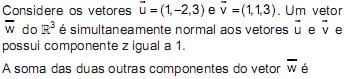

Dadas duas retas r e s coplanares, representadas por suas equações vetoriais r : X = (1,1,-1) + λ (1,1,2) e s : X = (1,-2,2) + λ'(2,5,1) é correto afirmar que

Q462499

Matemática

Ao modelar uma peça por meio de desenho auxiliado por computador, um estudante precisou especificar o plano que passa pelo ponto A(1,2,0) e tem como vetores diretores  = (3,1,1) e

= (3,1,1) e  = (4,0,2) e um vetor normal ao plano.

= (4,0,2) e um vetor normal ao plano.

Analise as afirmações a seguir marcando V para as afirmações verdadeiras e F para as afirmações falsas.

( ) x – y – 2z+1 = 0 representa uma equação geral do plano.

( ) = (-2,2,4) não representa um vetor normal ao plano especificado.

= (-2,2,4) não representa um vetor normal ao plano especificado.

( ) O plano que passa pelo ponto B(1,1,0) e tem como vetores diretores = (3,1,1) e

= (3,1,1) e  = (4,0,2) é um plano coincidente ao plano trabalhado pelo estudante.

= (4,0,2) é um plano coincidente ao plano trabalhado pelo estudante.

( ) O vetor diretor da reta r: (x , y , z ) = (2,2,1) + a (3, 2,4) , sendo a ∈ , é vetor normal ao plano trabalhado pelo estudante.

, é vetor normal ao plano trabalhado pelo estudante.

( ) O vetor normal é um vetor paralelo aos vetores diretores do plano.

Assinale a alternativa que contém a sequência CORRETA de cima para baixo.

= (3,1,1) e = (4,0,2) e um vetor normal ao plano. Analise as afirmações a seguir marcando V para as afirmações verdadeiras e F para as afirmações falsas.

( ) x – y – 2z+1 = 0 representa uma equação geral do plano.

( )

= (-2,2,4) não representa um vetor normal ao plano especificado.( ) O plano que passa pelo ponto B(1,1,0) e tem como vetores diretores

= (3,1,1) e = (4,0,2) é um plano coincidente ao plano trabalhado pelo estudante. ( ) O vetor diretor da reta r: (x , y , z ) = (2,2,1) + a (3, 2,4) , sendo a ∈

, é vetor normal ao plano trabalhado pelo estudante. ( ) O vetor normal é um vetor paralelo aos vetores diretores do plano.

Assinale a alternativa que contém a sequência CORRETA de cima para baixo.

Q462498

Matemática

Sejam os pontos A(1,0,2), B(0,3,2), C(1,3,2) e D(1,3,4) em  .

.

Considerando os vetores , analise as afirmações a seguir e assinale a alternativa CORRETA.

, analise as afirmações a seguir e assinale a alternativa CORRETA.

.Considerando os vetores

, analise as afirmações a seguir e assinale a alternativa CORRETA.

Q462497

Matemática

Para verificar se os vetores  = (3,1,2),

= (3,1,2),  = (-1,4,1) e

= (-1,4,1) e  = (-9,10,-1) são linearmente independentes, um aluno montou o sistema linear associado à verificação do conceito com matriz de termo independente formada por um vetor nulo.

= (-9,10,-1) são linearmente independentes, um aluno montou o sistema linear associado à verificação do conceito com matriz de termo independente formada por um vetor nulo.

Sobre esses vetores, a situação exposta e suas relações, assinale a alternativa CORRETA.

= (3,1,2), = (-1,4,1) e = (-9,10,-1) são linearmente independentes, um aluno montou o sistema linear associado à verificação do conceito com matriz de termo independente formada por um vetor nulo. Sobre esses vetores, a situação exposta e suas relações, assinale a alternativa CORRETA.

Q462491

Matemática

A área do Vestuário, em muitas ocasiões, tem utilizado meios digitais para concepção de suas representações gráficas, seja com a utilização de CAD, CorelDraw ou outro software similar. Ao elaborar uma logo de uma empresa a ser bordada, um profissional deseja atender ao seguinte pedido do cliente: “A logo deverá ser formada por um hexágono circunscrito a um círculo e, ainda, um quadrado inscrito a esse círculo. A área do quadrado deve ser maior ou igual a 45% da área do hexágono.” Considere √3 = 1,7 e √2 =1,4 .

Sobre essa situação, assinale a afirmação correta.

Sobre essa situação, assinale a afirmação correta.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Engenheiro(a) de Petróleo Júnior |

Q458004

Matemática

Considere o plano do R3 definido algebricamente pela equação 6x + 3y + 2z = 6. Tal plano intercepta os eixos coordenados em três pontos que, juntamente com a origem, são os vértices de uma pirâmide triangular.

Considerando como unidade de volume (u.v.) o volume de um cubo cuja aresta é a unidade usada para graduar os eixos coordenados, o volume da pirâmide mede

Considerando como unidade de volume (u.v.) o volume de um cubo cuja aresta é a unidade usada para graduar os eixos coordenados, o volume da pirâmide mede

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Engenheiro(a) de Petróleo Júnior |

Q458001

Matemática

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Engenheiro(a) de Petróleo Júnior |

Q457981

Matemática

Considere a transformação linear T : R3 →R3 definida pela matriz A = .O número real 2 é um autovalor da transformação T. Uma base do autoespaço associado a tal autovalor é

.O número real 2 é um autovalor da transformação T. Uma base do autoespaço associado a tal autovalor é

.O número real 2 é um autovalor da transformação T. Uma base do autoespaço associado a tal autovalor é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Engenheiro(a) de Petróleo Júnior |

Q457980

Matemática

Sejam α e β duas bases do R2 tais que a matriz mudança de base, de α para β, é dada por

A matriz mudança de base, de β para α, é dada por

A matriz mudança de base, de β para α, é dada por