Questões de Concurso

Sobre álgebra linear - equações lineares, espaço vetorial e transformações lineares e matrizes em matemática

Foram encontradas 532 questões

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Estatística |

Q399350

Matemática

Considere a equação de regressão Yi = α + β. Xi + εi onde Y e X são as variáveis explicada e explicativa, respectivamente, ε é o erro aleatório e α e β os parâmetros a estimar. São supostos válidos todos os pressupostos clássicos do Modelo de Regressão Linear Simples (MRLS). Além disso, para determinada amostra de pares (X,Y), foram calculadas as estatísticas p ( X, Y ) = 0,8 ,  = 6 . ,

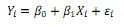

= 6 . ,  = 15, DP (Y ) = 5 e DP ( X ) = 2 . Portanto, a partir do método de Mínimos Quadrados Ordinários os estimadores de α e β são

= 15, DP (Y ) = 5 e DP ( X ) = 2 . Portanto, a partir do método de Mínimos Quadrados Ordinários os estimadores de α e β são

= 6 . , = 15, DP (Y ) = 5 e DP ( X ) = 2 . Portanto, a partir do método de Mínimos Quadrados Ordinários os estimadores de α e β são

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398094

Matemática

Um estudo foi realizado para avaliar a associação linear entre o valor de uma causa judicial trabalhista (Y) e o seu tempo de duração do processo (X). Considerando o modelo de regressão linear simples na forma Yi = aXi + b + εi , em que εi representa o erro aleatório normal com média nula e variância V, a tabela acima mostra alguns resultados. Com base nessas informações, considerando que

representa a estimativa de mínimos quadrados ordinários do coeficiente angular desse modelo de regressão linear, julgue o próximo item.

representa a estimativa de mínimos quadrados ordinários do coeficiente angular desse modelo de regressão linear, julgue o próximo item. O coeficiente de determinação do modelo é superior a 55% e inferior a 75%.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398093

Matemática

Um estudo foi realizado para avaliar a associação linear entre o valor de uma causa judicial trabalhista (Y) e o seu tempo de duração do processo (X). Considerando o modelo de regressão linear simples na forma Yi = aXi + b + εi , em que εi representa o erro aleatório normal com média nula e variância V, a tabela acima mostra alguns resultados. Com base nessas informações, considerando que

representa a estimativa de mínimos quadrados ordinários do coeficiente angular desse modelo de regressão linear, julgue o próximo item. O valor do coeficiente do R2 ajustado é superior a 0,7.

Q397455

Matemática

Acerca do modelo Y i = β0 + β1 X1i X22i + ∈i , ∈i ~ N (0; σ2) julgue os itens subsecutivos.

Esse modelo é linear.

Esse modelo é linear.

Q397454

Matemática

Acerca do modelo Y i = β0 + β1 X1i X22i + ∈i , ∈i ~ N (0; σ2) julgue os itens subsecutivos.

A variável Zi = exp(Yi ) tem uma distribuição log-Normal.

A variável Zi = exp(Yi ) tem uma distribuição log-Normal.

Q397453

Matemática

Acerca do modelo Y i = β0 + β1 X1i X22i + ∈i , ∈i ~ N (0; σ2) julgue os itens subsecutivos.

Se as variáveis X1 e X2 possuírem correlação próxima a 1, então os parâmetros β1 e β2 serão linearmente independentes.

Se as variáveis X1 e X2 possuírem correlação próxima a 1, então os parâmetros β1 e β2 serão linearmente independentes.

Q397451

Matemática

A respeito dos métodos de análise de resíduos do modelo de regressão, julgue os itens subsequentes.

A suposição de homocedasticidade pode ser verificada através de um gráfico de resíduos.

A suposição de homocedasticidade pode ser verificada através de um gráfico de resíduos.

Q397446

Matemática

Considerando os métodos de inferência para os parâmetros do modelo de regressão, julgue os próximos itens.

Um critério utilizado para se verificar a qualidade de ajuste de um modelo de regressão é o AIC (critério de informação de Akaike), que é dado por AIC = 2(k – l (b; X)), em que k é o número de parâmetros do modelo e l (b; X) é a log-verossimilhança l(β; X) calculada em β = b. Considerando a classe dos modelos com k = κ parâmetros, então o AIC será mínimo se b for o estimador de máxima verossimilhança para β.

Um critério utilizado para se verificar a qualidade de ajuste de um modelo de regressão é o AIC (critério de informação de Akaike), que é dado por AIC = 2(k – l (b; X)), em que k é o número de parâmetros do modelo e l (b; X) é a log-verossimilhança l(β; X) calculada em β = b. Considerando a classe dos modelos com k = κ parâmetros, então o AIC será mínimo se b for o estimador de máxima verossimilhança para β.

Q397444

Matemática

Considerando os métodos de inferência para os parâmetros do modelo de regressão, julgue os próximos itens.

Considerando um gráfico da distância de Cook para cada observação amostral que resultou de um ajuste por regressão linear, as observações influentes são aquelas que apresentam pequenas distâncias de Cook

Considerando um gráfico da distância de Cook para cada observação amostral que resultou de um ajuste por regressão linear, as observações influentes são aquelas que apresentam pequenas distâncias de Cook

Q397443

Matemática

Acerca dos modelos de regressão linear, julgue os itens a seguir.

Considere que Y seja uma variável binária e Z seja definida por Z = 1n ( p/1- p) = β 0 + β1X em que p = p( Y = 1) e X é uma covariável. Considere ainda que X assuma valores inteiros positivos, que β0= β1 = 0,2 e que 2,72 e 7,39 sejam os valores aproximados, respectivamente, de e e e2 Nessa situação, é correto afirmar que a chance de Y = 1 quando X = 10 é superior a 5 vezes a chance correspondente quando X = 0.

Considere que Y seja uma variável binária e Z seja definida por Z = 1n ( p/1- p) = β 0 + β1X em que p = p( Y = 1) e X é uma covariável. Considere ainda que X assuma valores inteiros positivos, que β0= β1 = 0,2 e que 2,72 e 7,39 sejam os valores aproximados, respectivamente, de e e e2 Nessa situação, é correto afirmar que a chance de Y = 1 quando X = 10 é superior a 5 vezes a chance correspondente quando X = 0.

Q397442

Matemática

Acerca dos modelos de regressão linear, julgue os itens a seguir.

Considere que um modelo linear múltiplo com interação seja dado por Yi = β0 + β1 X1i + β2 X2i - β12 X1i X2i + ∈i, ∈i ~N ( 0; σ2) em que E ( Yi | X1i = 0, X2i= 0) = E ( Yi | X 1i = 1, X2i = k), k < ∞, β1 > 0, β2 > 0, β12 > 0 .Nessa situação, β2 ≠ β12.

Considere que um modelo linear múltiplo com interação seja dado por Yi = β0 + β1 X1i + β2 X2i - β12 X1i X2i + ∈i, ∈i ~N ( 0; σ2) em que E ( Yi | X1i = 0, X2i= 0) = E ( Yi | X 1i = 1, X2i = k), k < ∞, β1 > 0, β2 > 0, β12 > 0 .Nessa situação, β2 ≠ β12.

Q397441

Matemática

Acerca dos modelos de regressão linear, julgue os itens a seguir.

O intercepto do modelo de regressão linear simples Yi = α + βi + ∈i, ∈i ~ N( 0; σ2) depende apenas da média de x e y para ser calculado.

O intercepto do modelo de regressão linear simples Yi = α + βi + ∈i, ∈i ~ N( 0; σ2) depende apenas da média de x e y para ser calculado.

Q397439

Matemática

Com relação aos estimadores de mínimos quadrados e de máxima verossimilhança, julgue os itens seguintes.

Se a amostra X1, X2, ... , Xn for formada por observações dependentes, então a função de verossimilhança será igual a

Se a amostra X1, X2, ... , Xn for formada por observações dependentes, então a função de verossimilhança será igual a

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Estatística |

Q395054

Matemática

Texto associado

Uma empresa decide utilizar o modelo linear Yt =  + ßt +

+ ßt +  , t = 1, 2, 3 ... para prever o volume de vendas (Yt ), em milhões de reais, no ano (2002 + t). Os parâmetros

, t = 1, 2, 3 ... para prever o volume de vendas (Yt ), em milhões de reais, no ano (2002 + t). Os parâmetros  e ß são desconhecidos e et corresponde ao erro aleatório com as respectivas hipóteses do modelo de regressão linear simples. Com base nas informações de 2003 até 2012 e utilizando o método dos mínimos quadrados obteve-se as estimativas de

e ß são desconhecidos e et corresponde ao erro aleatório com as respectivas hipóteses do modelo de regressão linear simples. Com base nas informações de 2003 até 2012 e utilizando o método dos mínimos quadrados obteve-se as estimativas de e ß. Observação:

e ß. Observação:  e

e  correspondem às médias de t e Y no período considerado e seus valores são 5,5 e 20, respectivamente.

correspondem às médias de t e Y no período considerado e seus valores são 5,5 e 20, respectivamente.

+ ßt + , t = 1, 2, 3 ... para prever o volume de vendas (Yt ), em milhões de reais, no ano (2002 + t). Os parâmetros e ß são desconhecidos e et corresponde ao erro aleatório com as respectivas hipóteses do modelo de regressão linear simples. Com base nas informações de 2003 até 2012 e utilizando o método dos mínimos quadrados obteve-se as estimativas de e ß. Observação: e correspondem às médias de t e Y no período considerado e seus valores são 5,5 e 20, respectivamente.

Utilizando a equação da reta obtida pelo método dos mínimos quadrados e calculando as previsões para 2013 e 2018, observa- se que o valor da previsão para 2018 supera o valor da previsão para 2013 em, milhões de reais,

Ano: 2013

Banca:

FUMARC

Órgão:

PC-MG

Prova:

FUMARC - 2013 - PC-MG - Analista da Polícia Civil - Estatística |

Q380632

Matemática

Seja a equação de um modelo de regressão linear dada por

sendo

Considere que todas as suposições para a obtenção de um modelo de regressão linear simples foram satisfeitas e os seguintes dados foram obtidos:

Utilizando a equação da reta estimada pelo método dos mínimos quadrados ( ), é possível afirmar, EXCETO:

), é possível afirmar, EXCETO:

sendo

Considere que todas as suposições para a obtenção de um modelo de regressão linear simples foram satisfeitas e os seguintes dados foram obtidos:

Utilizando a equação da reta estimada pelo método dos mínimos quadrados (

), é possível afirmar, EXCETO:

Q362092

Matemática

Qual das afirmativas seguintes é FALSA?

Q362091

Matemática

Q362089

Matemática

Seja a transformação linear T :  definida por T(x) = Ax , em que x é um vetor de

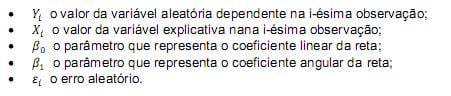

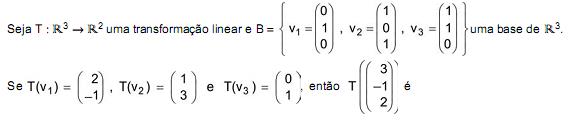

definida por T(x) = Ax , em que x é um vetor de

Se A = então a imagem de u + v por T é:

então a imagem de u + v por T é:

definida por T(x) = Ax , em que x é um vetor de Se A =

então a imagem de u + v por T é:

Q362086

Matemática

No espaço vetorial  a matriz da mudança de base de A =

a matriz da mudança de base de A =  é:

é:

a matriz da mudança de base de A = é:

Q362085

Matemática

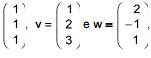

Dados os vetores u =  , do espaço vetorial

, do espaço vetorial  é verdade que

é verdade que

, do espaço vetorial é verdade que