Questões de Concurso Público CFC 2013 para Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 50 questões

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426678

Contabilidade de Custos

Texto associado

Uma sociedade empresária prestadora de serviços apresentou os seguintes dados no mês de julho de 2013.

De acordo com os dados fornecidos acima, o valor do custo dos serviços prestados corresponde a:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426679

Contabilidade de Custos

Uma sociedade empresária apresenta os seguintes itens de custo projetado para a produção de 500 unidades do Produto A e 300 unidades do Produto B:

Aluguel do galpão da área de produção no valor de R$4.000,00 mensais.

Custo de matéria-prima: R$2,00 por unidade para o Produto A e R$3,00 por unidade para o produto B.

Custo com mão de obra direta: R$6,00 por unidade tanto para o Produto A quanto para o Produto B.

Custo com depreciação das máquinas utilizadas na produção de ambos os produtos, calculado pelo método linear, no valor mensal de R$1.000,00.

No que diz respeito à relação com os produtos, é CORRETO afirmar que:

Aluguel do galpão da área de produção no valor de R$4.000,00 mensais.

Custo de matéria-prima: R$2,00 por unidade para o Produto A e R$3,00 por unidade para o produto B.

Custo com mão de obra direta: R$6,00 por unidade tanto para o Produto A quanto para o Produto B.

Custo com depreciação das máquinas utilizadas na produção de ambos os produtos, calculado pelo método linear, no valor mensal de R$1.000,00.

No que diz respeito à relação com os produtos, é CORRETO afirmar que:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426680

Contabilidade de Custos

Uma Sociedade elaborou o orçamento para o ano de 2013 com base em dados históricos do ano de 2012 e com base nas estimativas estabelecidas por seus gestores.

Os seguintes dados históricos foram apresentados:

Custo das mercadorias vendidas no ano de 2012 R$1.050.000,00

Estoque médio do ano de 2012 R$175.000,00

Dados estimados para o ano de 2013:

Estoque médio R$200.000,00

Fator de multiplicação Markup 1,80

Tributos incidentes sobre a receita 20%

Considera-se que a empresa estima que o giro do estoque será igual ao de 2012 e que o preço de venda é estabelecido, multiplicando-se o custo estimado da mercadoria. De acordo com o giro do estoque, pelo Markup, o Lucro Bruto orçado para o ano de 2013 será de:

Os seguintes dados históricos foram apresentados:

Custo das mercadorias vendidas no ano de 2012 R$1.050.000,00

Estoque médio do ano de 2012 R$175.000,00

Dados estimados para o ano de 2013:

Estoque médio R$200.000,00

Fator de multiplicação Markup 1,80

Tributos incidentes sobre a receita 20%

Considera-se que a empresa estima que o giro do estoque será igual ao de 2012 e que o preço de venda é estabelecido, multiplicando-se o custo estimado da mercadoria. De acordo com o giro do estoque, pelo Markup, o Lucro Bruto orçado para o ano de 2013 será de:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426681

Análise de Balanços

A fórmula que calcula o índice de liquidez Geral é:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426682

Contabilidade Geral

Texto associado

Uma sociedade empresária contabilizou seus lucros e prejuízos (em milhares de reais) durante os oito primeiros meses do ano de 2012, apresentando esses resultados mensais por meio do gráfico a seguir:

Com base nos resultados mensais apresentados no gráfico acima, assinale a opção INCORRETA:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426683

Contabilidade Geral

Uma Sociedade aprovou a aquisição da Companhia “A” em sua Assembleia, realizada na forma da Lei nº. 6.404/76, e as atas foram disponibilizadas aos acionistas nos termos das normas da Comissão de Valores Mobiliários - CVM. Na referida assembleia, foi aprovada a deliberação sobre a aquisição integral das ações da Companhia “A”, que seria na sequência absorvida, integralmente, pela Sociedade compradora, cumprindo-se todos os procedimentos estabelecidos na Lei Societária.

A operação que se seguiu após a aquisição integral das ações é nominada pela Lei nº. 6.404/76 como:

A operação que se seguiu após a aquisição integral das ações é nominada pela Lei nº. 6.404/76 como:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426684

Direito Tributário

De acordo com o Código Tributário Nacional, no que diz respeito ao parcelamento de débitos tributários, assinale a opção CORRETA.

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426685

Direito Tributário

Uma Lei Ordinária Municipal, publicada em 1º de setembro de 2013, aumentou:

à alíquota do Imposto sobre Transmissão de Bens Intervivos – ITBI; e

o valor venal dos imóveis para fins de cálculo do Imposto Predial e Territorial Urbano – IPTU.

De acordo com a legislação tributária, o município poderá cobrar os tributos com base na lei aprovada, em setembro de 2013, a partir de:

à alíquota do Imposto sobre Transmissão de Bens Intervivos – ITBI; e

o valor venal dos imóveis para fins de cálculo do Imposto Predial e Territorial Urbano – IPTU.

De acordo com a legislação tributária, o município poderá cobrar os tributos com base na lei aprovada, em setembro de 2013, a partir de:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame

|

CFC - 2013 - CFC - Técnico em Contabilidade - 2º Exame |

Q426686

Matemática Financeira

Uma sociedade empresária investirá o valor de R$100.000,00 em um projeto que se espera gerar um retorno de R$400.000,00 ao final de dois anos.

Considerando uma taxa de juros de 3% a.a., o valor presente líquido desse investimento é de:

Considerando uma taxa de juros de 3% a.a., o valor presente líquido desse investimento é de:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426687

Estatística

Texto associado

Uma sociedade empresária apresentou as seguintes estimativas de vendas de computadores:

A quantidade esperada de unidades a serem vendidas no mês é de:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame

|

CFC - 2013 - CFC - Técnico em Contabilidade - 2º Exame |

Q426688

Matemática Financeira

Texto associado

Em 31.12.2012, uma Unidade Geradora de Caixa apresentava as seguintes estimativas a respeito das entradas e saídas de caixa, ao final de cada ano de sua vida útil:

Considerando juros compostos de 10% a.a., o valor presente dos fluxos de caixa futuros, em 31.12.2012, era de:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426689

Contabilidade Geral

Com base na Resolução NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, julgue os itens sobre Manutenção de Capital como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. De acordo com o conceito de capital financeiro, tal como o dinheiro investido ou o seu poder de compra investido, o capital é sinônimo de ativos líquidos ou patrimônio líquido da entidade.

II. De acordo com o conceito de manutenção do capital físico, o lucro é considerado auferido somente se a capacidade física produtiva da entidade no fim do período exceder a capacidade física produtiva no início do período, depois de excluídas quaisquer distribuições aos proprietários e seus aportes de capital durante o período.

III. Todas as mudanças de preços, afetando ativos e passivos da entidade, são vistas, no conceito de manutenção de capital físico, como mudanças na mensuração da capacidade financeira da entidade, devendo ser tratadas como lucro.

A sequência CORRETA é

I. De acordo com o conceito de capital financeiro, tal como o dinheiro investido ou o seu poder de compra investido, o capital é sinônimo de ativos líquidos ou patrimônio líquido da entidade.

II. De acordo com o conceito de manutenção do capital físico, o lucro é considerado auferido somente se a capacidade física produtiva da entidade no fim do período exceder a capacidade física produtiva no início do período, depois de excluídas quaisquer distribuições aos proprietários e seus aportes de capital durante o período.

III. Todas as mudanças de preços, afetando ativos e passivos da entidade, são vistas, no conceito de manutenção de capital físico, como mudanças na mensuração da capacidade financeira da entidade, devendo ser tratadas como lucro.

A sequência CORRETA é

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

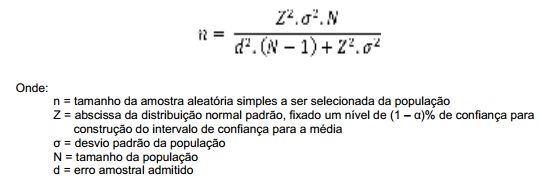

Q426690

Auditoria

Texto associado

Para determinar a quantidade de contratos que terão seus cálculos revisados, em um procedimento de auditoria, o auditor utiliza a seguinte fórmula:

Em relação à quantidade de contratos a serem selecionados para revisão de cálculos, mantidos constantes os valores dos demais componentes da fórmula, é CORRETO afirmar que:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426691

Auditoria

Ao examinar as demonstrações contábeis do ano de 2012 da Companhia “A”, os auditores verificaram que não foram observadas as determinações e orientações das seguintes normas:

NBC TG 01 – Redução ao Valor Recuperável de Ativos;

NBC TG 06 – Operações de Arrendamento Mercantil;

NBC TG 16 – Estoques; e

NBC TG 30 – Receitas.

Ao obterem evidência de auditoria apropriada e suficiente, concluíram que as distorções, quando consideradas em conjunto, são relevantes e generalizadas.

Assinale a opção que apresenta o parágrafo de opinião apropriado para a situação descrita.

NBC TG 01 – Redução ao Valor Recuperável de Ativos;

NBC TG 06 – Operações de Arrendamento Mercantil;

NBC TG 16 – Estoques; e

NBC TG 30 – Receitas.

Ao obterem evidência de auditoria apropriada e suficiente, concluíram que as distorções, quando consideradas em conjunto, são relevantes e generalizadas.

Assinale a opção que apresenta o parágrafo de opinião apropriado para a situação descrita.

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426692

Auditoria

Uma sociedade empresária, com filiais em todo o território brasileiro, contratou uma auditoria externa para levantamento de seus produtos entre as filiais. O procedimento que garante confirmar a quantidade dos produtos existentes em suas filiais será:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426693

Auditoria

De acordo com a NBC TP 01 – Perícia Contábil, o Termo Diligência é:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426694

Auditoria

De acordo com a NBC PP 01 – Perito Contábil, relacione os tipos de impedimentos apresentados na primeira coluna com as situações descritas na segunda coluna e, em seguida, assinale a opção CORRETA.

1 – Impedimento legal

2 – Impedimento técnico-científico

3 – Suspeição

( ) Ser herdeiro presuntivo ou donatário de alguma das partes ou dos seus cônjuges.

( ) Tiver mantido, nos últimos dois anos, ou mantenha com alguma das partes ou seus procuradores relação de trabalho como empregado.

( ) A matéria em litígio não ser de sua especialidade.

A sequência CORRETA é:

1 – Impedimento legal

2 – Impedimento técnico-científico

3 – Suspeição

( ) Ser herdeiro presuntivo ou donatário de alguma das partes ou dos seus cônjuges.

( ) Tiver mantido, nos últimos dois anos, ou mantenha com alguma das partes ou seus procuradores relação de trabalho como empregado.

( ) A matéria em litígio não ser de sua especialidade.

A sequência CORRETA é:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426695

Contabilidade Geral

A NBC TG 38 – Instrumentos Financeiros: Reconhecimento e Mensuração fundamenta que “se a transferência não resultar em desreconhecimento porque a entidade reteve, substancialmente, todos os riscos e benefícios da propriedade do ativo transferido, a entidade deve continuar a reconhecer o ativo transferido na sua totalidade e deve reconhecer um passivo financeiro pela retribuição recebida. Em períodos posteriores, a entidade deve reconhecer qualquer rendimento do ativo transferido e qualquer gasto incorrido como passivo financeiro”.

Essa fundamentação teórica se aplica aos casos de:

Essa fundamentação teórica se aplica aos casos de:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426696

Auditoria

De acordo com a ITG 1000 – Modelo Contábil para Microempresa e Empresa de Pequeno Porte, a afirmação “...tem por objetivo salvaguardar o profissional da Contabilidade no que se refere a sua responsabilidade pela realização da escrituração contábil do período-base encerrado, segregando-a e distinguindo-a das responsabilidades da administração da entidade, sobretudo no que se refere à manutenção dos controles internos e ao acesso às informações.” refere-se a

Ano: 2013

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame

|

CFC - 2013 - CFC - Técnico em Contabilidade - 2º Exame |

Q426697

Contabilidade Geral

Uma sociedade empresária contratou um seguro anual, em 1º de agosto de 2013, para cobertura de incêndio, avaliado no valor de R$180.000,00, com vigência a partir da assinatura do contrato.

O prêmio cobrado pela seguradora é equivalente a 10% do valor da cobertura e foi pago em 31 de agosto de 2013. O saldo da conta Prêmios de Seguros pagos Antecipadamente, em 31 de dezembro de 2013, de acordo com o princípio da competência, será de:

O prêmio cobrado pela seguradora é equivalente a 10% do valor da cobertura e foi pago em 31 de agosto de 2013. O saldo da conta Prêmios de Seguros pagos Antecipadamente, em 31 de dezembro de 2013, de acordo com o princípio da competência, será de: