Questões de Concurso Público Câmara de Foz do Iguaçu - PR 2018 para Contador

Foram encontradas 26 questões

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP), avalie as definições utilizadas para a avaliação e mensuração de ativos e passivos, e marque (V) para verdadeiro e (F) para falso:

( ) Valor justo é o valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado.

( ) Valor de aquisição é a soma do preço de compra de um bem com os gastos suportados direta ou indiretamente para colocá-lo em condição de uso.

( ) Valor realizável líquido é o valor de mercado de um ativo menos o custo para a sua alienação, ou o valor que a entidade do setor público espera recuperar pelo uso futuro desse ativo nas suas operações, o que for maior.

( ) Valor recuperável é a quantia que a entidade do setor público espera obter com a alienação ou a utilização de itens de inventário quando deduzidos os gastos estimados para seu acabamento, alienação ou utilização.

Assinale a alternativa que contém, de cima para baixo, a sequência CORRETA.

As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando ou não o seu resultado. A esse respeito, as variações patrimoniais podem ser classificadas em:

I. Quantitativas: são aquelas decorrentes de transações no setor público que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido.

II. Qualitativas: são aquelas decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido.

III. Quantitativas Aumentativas: quando aumentam o patrimônio líquido (receita sob o enfoque patrimonial).

IV. Quantitativas Diminutivas: quando diminuem o patrimônio líquido (despesa sob o enfoque patrimonial).

Assinale a alternativa CORRETA

Sobre a Execução do Orçamento previsto na Lei nº 4.320/1964, analise as assertivas sobre as despesas, e marque (V) para verdadeiro e (F) para falso:

( ) O empenho da despesa poderá exceder o limite dos créditos concedidos.

( ) É permitida a realização de despesa sem prévio empenho.

( ) Para cada empenho será extraído um documento denominado "nota de empenho" que indicará o nome do credor, a representação e a importância da despesa bem como a dedução dessa do saldo da dotação própria.

( ) O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação.

Assinale a alternativa que contém, de cima para baixo, a sequência CORRETA.

Classifique as assertivas apresentadas a seguir sobre Restos a Pagar:

A. Processados.

B. Não Processados.

( ) Despesas já liquidadas.

( ) Despesas a liquidar ou em liquidação.

( ) Pendente de liquidação e pagamento.

( ) Pendente de pagamento.

Assinale a alternativa que contém, de cima para baixo, a sequência CORRETA:

Fonte: Manual de Contabilidade Aplicada ao Setor Público (MCASP, 2017, p. 57)

A etapa que corresponde à transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira, é definida como:

O art. 105 da Lei nº 4.320/1964 estabelece a classificação do ativo e do passivo no Balanço Patrimonial. A esse respeito, avalie as assertivas apresentadas a seguir e marque (V) para verdadeiro e (F) para falso: ( ) O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

( ) O Ativo Permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

( ) O Passivo Financeiro compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

( ) O Passivo Permanente compreenderá as dívidas fundadas e outros pagamentos que independam de autorização orçamentária.

Assinale a alternativa que contém, de cima para baixo, a sequência CORRETA.

O Plano de Contas aplicado ao Setor Público (PCASP) está estruturado de acordo com as seguintes naturezas das informações contábeis:

I. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução do orçamento.

II. Natureza de Informação Patrimonial: registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público.

III. Natureza de Informação de Controle: registra, processa e evidencia os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas.

Assinale a alternativa CORRETA

Sobre os aspectos da Contabilidade Aplicada ao Setor Público (CASP), classifique:

O – Orçamentário.

P – Patrimonial.

F – Fiscal.

( ) Compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela Lei de Responsabilidade Fiscal (LRF).

( ) Demonstração das Variações Patrimoniais representa um dos instrumentos para refletir esse aspecto.

( ) Relatório de Gestão Fiscal representa um dos instrumentos para evidenciar esse aspecto.

( ) Balanço Financeiro representa um dos instrumentos para refletir esse aspecto.

( ) Compreende o registro e a evidenciação do orçamento público, tanto quanto à sua aprovação quanto à sua execução.

( ) Compreende o registro e a evidenciação da composição patrimonial do ente público.

Assinale a alternativa que contém, de cima para baixo, a sequência CORRETA:

A Prefeitura Municipal de Novo Horizonte apresentou os dados a seguir, referentes ao exercício financeiro de 2016:

* Previsão e Lançamento:

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 27.000.000,00;

− Lançamento de receitas tributárias no valor de R$ 8.000.000,00 e arrecadação no valor de R$ 5.000.000,00;

− Lançamento e Arrecadação de Transferências Correntes Intergovernamentais no valor de R$ 12.000.000,00;

* Empenho de despesas:

− Pessoal e Encargos Sociais: R$ 6.000.000,00; − Outras Despesas Correntes − Material de Consumo: R$ 1.700.000,00;

− Investimentos− Equipamentos e Material Permanente: R$ 1.300.000,00;

− Investimentos − Obras e Instalações: R$ 7.500.000,00;

* Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 6.000.000,00; − Outras Despesas Correntes − Material de Consumo: R$ 1.700.000,00;

− Investimentos − Equipamentos e Material Permanente: R$ 1.300.000,00;

− Investimentos − Obras e Instalações: R$ 4.000.000,00;

* Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 5.000.000,00; − Outras Despesas Correntes − Material de Consumo: R$ 1.200.000,00;

− Investimentos − Equipamentos e Material Permanente: R$ 1.050.000,00; − Investimentos − Obras e Instalações: R$ 3.500.000,00.

Considerando as demonstrações consolidadas do

Município, na Demonstração dos Fluxos de Caixa

referente ao exercício financeiro de 2016, o valor do

caixa consumido pelas atividades de investimento foi,

em reais:

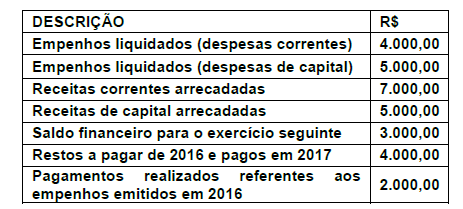

Em 31/12/2017, o Município X apresentou as seguintes informações

Considerando os dados acima, é CORRETO afirmar

que o resultado patrimonial apurado em 31/12/2017 foi,

em reais, de:

Para responder à questão, considere as seguintes informações:

A Prefeitura Municipal de Foz do Jordão apresentou as seguintes informações contidas no Balanço Orçamentário de 2016, referente às despesas orçamentárias realizadas no mês de outubro:

Para responder à questão, considere as seguintes informações:

A Prefeitura Municipal de Foz do Jordão apresentou as seguintes informações contidas no Balanço Orçamentário de 2016, referente às despesas orçamentárias realizadas no mês de outubro: