Questões de Concurso Público DPE-SP 2013 para Agente de Defensoria - Contador

Foram encontradas 70 questões

Q303916

Contabilidade Geral

Em relação aos Princípios de Contabilidade, considere:

I. Na aplicação dos Princípios de Contabilidade, há situações concretas em que os aspectos formais devem prevalecer sobre a essência das transações.

II. O Princípio da competência pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

III. Os princípios do Registro pelo Valor Original, Atualização Monetária, Competência e Prudência são princípios de contabilidade.

IV. O princípio da Oportunidade refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

De acordo com a Resolução CFC no 750/93 e alterações posteriores, está correto o que se afirma APENAS em

I. Na aplicação dos Princípios de Contabilidade, há situações concretas em que os aspectos formais devem prevalecer sobre a essência das transações.

II. O Princípio da competência pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

III. Os princípios do Registro pelo Valor Original, Atualização Monetária, Competência e Prudência são princípios de contabilidade.

IV. O princípio da Oportunidade refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

De acordo com a Resolução CFC no 750/93 e alterações posteriores, está correto o que se afirma APENAS em

Q303917

Contabilidade Geral

Sobre as Demonstrações Contábeis é correto afirmar que

Q303918

Análise de Balanços

O pagamento de parcela do principal de um empréstimo bancário provoca alterações na Demonstração

Q303919

Contabilidade Geral

Considere os elementos patrimoniais apresentados a seguir:

- Móveis usados pelo setor financeiro da empresa.

- Adiantamento de clientes, com entrega das mercadorias para 90 dias.

- Investimentos permanentes em empresas coligadas.

- Reserva para Contingências.

Tais itens são classificados no Balanço Patrimonial, respectivamente, como:

- Móveis usados pelo setor financeiro da empresa.

- Adiantamento de clientes, com entrega das mercadorias para 90 dias.

- Investimentos permanentes em empresas coligadas.

- Reserva para Contingências.

Tais itens são classificados no Balanço Patrimonial, respectivamente, como:

Q303920

Contabilidade Geral

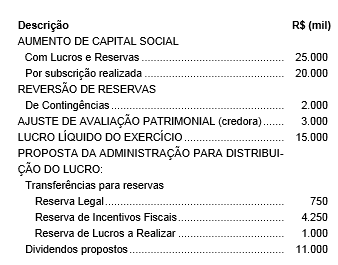

Considere as informações extraídas da Demonstração das Mutações do Patrimônio Líquido da empresa WZ referente ao exercício financeiro de X1:

Com base nessas informações, é correto afirmar que a variação no saldo do Patrimônio Líquido foi, em milhares de reais,

Com base nessas informações, é correto afirmar que a variação no saldo do Patrimônio Líquido foi, em milhares de reais,

Q303921

Contabilidade Geral

Em 31/12/X1, a empresa WMG, sociedade anônima de capital aberto, faltava analisar e realizar os registros contábeis, quando necessários, dos seguintes itens:

- Pagamento a fornecedores no valor de R$ 20.000,00.

- A empresa possuía aplicações financeiras, em 01/12/X1, no valor de R$ 50.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo destas aplicações financeiras era de R$ 51.500,00 e a empresa as classificava como mantidas até o vencimento. Nenhuma alteração havia sido reconhecida no valor das aplicações financeiras no mês de dezembro.

- Em 31/12/X1, houve a emissão de debêntures no valor de R$ 100.000,00 com prêmio de R$ 2.000,00. Os custos de transação na emissão de debêntures foram R$ 1.500,00.

- Em 31/12/X1, a empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida, cujo valor contábil era R$ 30.000,00 e o valor recuperável era R$ 31.000,00.

- A empresa recebeu dividendos de uma empresa controlada no montante de R$ 1.200,00 em 31/12/X1.

- A empresa recebeu R$ 25.000,00 de seus clientes em 31/12/X1.

Após o registro destes eventos, é correto afirmar que houve um aumento no Lucro Antes do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido, em reais, de

- Pagamento a fornecedores no valor de R$ 20.000,00.

- A empresa possuía aplicações financeiras, em 01/12/X1, no valor de R$ 50.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo destas aplicações financeiras era de R$ 51.500,00 e a empresa as classificava como mantidas até o vencimento. Nenhuma alteração havia sido reconhecida no valor das aplicações financeiras no mês de dezembro.

- Em 31/12/X1, houve a emissão de debêntures no valor de R$ 100.000,00 com prêmio de R$ 2.000,00. Os custos de transação na emissão de debêntures foram R$ 1.500,00.

- Em 31/12/X1, a empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida, cujo valor contábil era R$ 30.000,00 e o valor recuperável era R$ 31.000,00.

- A empresa recebeu dividendos de uma empresa controlada no montante de R$ 1.200,00 em 31/12/X1.

- A empresa recebeu R$ 25.000,00 de seus clientes em 31/12/X1.

Após o registro destes eventos, é correto afirmar que houve um aumento no Lucro Antes do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido, em reais, de

Q303922

Contabilidade Pública

Na União, quem deve estabelecer o plano de contas único e a padronização dos registros contábeis para os órgãos da administração federal centralizada é o

Q303923

Administração Financeira e Orçamentária

As transferências de capital da União para os municípios são consideradas na União como Despesa Orçamentária

Q303924

Administração Financeira e Orçamentária

São ingressos de recursos financeiros que NÃO integram a Lei Orçamentária Anual aqueles oriundos

Q303925

Contabilidade Pública

Na administração direta municipal, são classificadas como variações patrimoniais ativas e passivas independentes da execução orçamentária, respectivamente,

Q303926

Contabilidade Pública

O superávit financeiro é a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de créditos neles vinculadas. Uma operação que altera o valor do superávit financeiro é

Q303927

Contabilidade Pública

Uma entidade do setor público governamental avalia os estoques de material de distribuição gratuita pelo valor de aquisição ou pelo valor de mercado, dos dois o menor. Os gastos com a distribuição não são incorporados ao valor do estoque e as saídas são mensuradas pelo método PEPS (primeiro a entrar, primeiro a sair). Considerando a NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, é correto afirmar que a entidade deveria

Q303928

Contabilidade Pública

A contabilidade aplicada ao setor público utiliza-se de contas escrituradas nos sistemas orçamentário, financeiro, patrimonial e de compensação. São utilizadas contas do Sistema de Compensação para o registro

Q303929

Contabilidade Pública

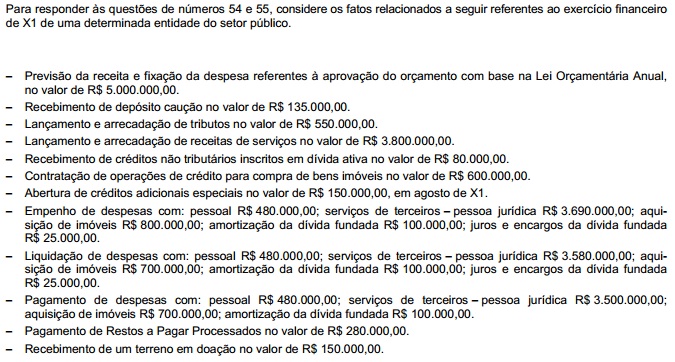

Em reais, o resultado da execução orçamentária evidenciado no Balanço Orçamentário referente a X1 foi

Q303930

Contabilidade Pública

Em reais, o valor das receitas orçamentárias e dos recebimentos extraorçamentários apresentados no Balanço Financeiro referente ao exercício de X1 foram, respectivamente,

Q303931

Administração Financeira e Orçamentária

Sobre os princípios orçamentários, é correto afirmar que o princípio

Q303932

Administração Financeira e Orçamentária

De acordo com a Lei no 4.320/64, o Projeto de Lei do Orçamento, Tabelas Explicativas referentes a receitas e despesas e Especificações dos Programas Especiais de Trabalho custeados por dotações globais são itens que compõem

Q303933

Administração Financeira e Orçamentária

O Quadro de Detalhamento da Despesa, documento que detalha as dotações aprovadas na Lei Orçamentária Anual (LOA), utiliza-se das classificações:

Q303934

Administração Financeira e Orçamentária

Texto associado

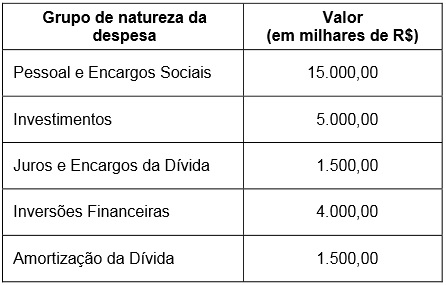

A equipe de Finanças e Contabilidade do município “Brazil”, ao avaliar seus relatórios contábeis referentes a X1, identificou os valores liquidados para as seguintes despesas:

O valor dos investimentos se refere à construção de uma unidade básica de saúde e o valor das inversões financeiras à aquisição de bens móveis e imóveis.

O valor total das Despesas Correntes, em X1 e em milhares de reais, foi

Q303935

Contabilidade Pública

Texto associado

A equipe de Finanças e Contabilidade do município “Brazil”, ao avaliar seus relatórios contábeis referentes a X1, identificou os valores liquidados para as seguintes despesas:

O valor dos investimentos se refere à construção de uma unidade básica de saúde e o valor das inversões financeiras à aquisição de bens móveis e imóveis.

O valor total das incorporações de ativos ao patrimônio público, em X1 e em milhares de reais, foi