Questões de Concurso Público Prefeitura de São Luís - MA 2015 para Auditor de Controle Interno - Área de Abrangência Geral

Foram encontradas 100 questões

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Elétrica

|

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Tecnologia da Informação (TI) |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Civil |

Q609950

Auditoria

Nos termos da NBC TA 240, fraude é o ato intencional de

um ou mais indivíduos da administração, dos responsáveis

pela governança, empregados ou terceiros, que envolva

dolo para obtenção de vantagem injusta ou ilegal. Os eventos

ou condições que indiquem incentivo ou pressão para a

ocorrência da fraude são denominados

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Elétrica

|

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Tecnologia da Informação (TI) |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Civil |

Q609951

Auditoria Governamental

O Auditor Interno deve identificar os riscos de distorção relevantes

decorrentes de fraude no nível das demonstrações contábeis e tratá-los como riscos significativos. Nos

termos da NBC TA 240, a determinação de quais tendências

e variações específicas podem indicar esse tipo de

risco é obtida por meio

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Elétrica

|

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Tecnologia da Informação (TI) |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Civil |

Q609952

Auditoria

Considere as hipóteses abaixo.

I. A entidade não toma a ação apropriada com referência a uma fraude, considerada pelo auditor como necessária nas circunstâncias, mesmo no caso em que a fraude não é relevante para as demonstrações contábeis.

II. A consideração do auditor dos riscos de distorção relevante decorrente de fraude e dos resultados da auditoria indica risco significativo de fraude relevante e generalizada.

III. O auditor tem preocupação significativa quanto à competência ou integridade da administração ou dos responsáveis pela governança.

Constitui circunstância excepcional que pode surgir e colocar em dúvida a capacidade do auditor, deixando-o sem condições de continuar os trabalhos, o indicado em

I. A entidade não toma a ação apropriada com referência a uma fraude, considerada pelo auditor como necessária nas circunstâncias, mesmo no caso em que a fraude não é relevante para as demonstrações contábeis.

II. A consideração do auditor dos riscos de distorção relevante decorrente de fraude e dos resultados da auditoria indica risco significativo de fraude relevante e generalizada.

III. O auditor tem preocupação significativa quanto à competência ou integridade da administração ou dos responsáveis pela governança.

Constitui circunstância excepcional que pode surgir e colocar em dúvida a capacidade do auditor, deixando-o sem condições de continuar os trabalhos, o indicado em

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Elétrica

|

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Tecnologia da Informação (TI) |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Civil |

Q609953

Auditoria

Um dos elementos essenciais que compõem a rotina do

Auditor Interno são os riscos de auditoria, que devem ser

tratados na fase de planejamento. Uma das ferramentas

de controle interno mais modernas no trato desse tipo de

risco é denominada

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Elétrica

|

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Tecnologia da Informação (TI) |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Civil |

Q609954

Auditoria Governamental

Nos termos das normas da INTOSAI, o processo integrado

efetuado pela direção e corpo de funcionários, estruturado

para enfrentar os riscos e fornecer razoável segurança de que na consecução da missão da entidade serão alcançados

objetivos como cumprimento das leis e regulamentos

aplicáveis é denominado

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Elétrica

|

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Tecnologia da Informação (TI) |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Civil |

Q609955

Administração Financeira e Orçamentária

A Lei Orçamentária Anual

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Elétrica

|

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Tecnologia da Informação (TI) |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Civil |

Q609956

Contabilidade Pública

O reconhecimento de passivos contingentes pela contabilidade gera lançamentos contábeis em contas de natureza

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Elétrica

|

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Tecnologia da Informação (TI) |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Civil |

Q609957

Contabilidade Pública

Uma transação que provoca uma variação patrimonial qualitativa decorrente da execução do orçamento é

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Elétrica

|

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Tecnologia da Informação (TI) |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Civil |

Q609958

Contabilidade Pública

Considere as informações extraídas do sistema de contabilidade de uma entidade pública municipal referente ao mês de maio

de X1:

− Liquidação da despesa com Material de Consumo entregue pelo fornecedor em 15/05/X1, no valor de R$ 20.000,00, para pagamento em junho de X1.

− Lançamento e Arrecadação de Taxas no valor de R$ 600.000,00.

− Pagamento de Despesa com Pessoal que atua na manutenção das atividades governamentais no valor de R$ 160.000,00. A liquidação da despesa ocorreu em abril de X1.

− Distribuição gratuita de material no valor de R$ 34.000,00.

− Prestação de Serviços no valor de R$ 50.000,00 para recebimento em junho de X1.

− Reconhecimento da Depreciação do Ativo Imobilizado no valor de R$ 64.000,00.

− Reconhecimento do aumento da Dívida Fundada em R$ 3.000,00, decorrente de variação cambial.

Com base nessas informações, em maio de X1 e em reais, o saldo do ativo total foi aumentado em

− Liquidação da despesa com Material de Consumo entregue pelo fornecedor em 15/05/X1, no valor de R$ 20.000,00, para pagamento em junho de X1.

− Lançamento e Arrecadação de Taxas no valor de R$ 600.000,00.

− Pagamento de Despesa com Pessoal que atua na manutenção das atividades governamentais no valor de R$ 160.000,00. A liquidação da despesa ocorreu em abril de X1.

− Distribuição gratuita de material no valor de R$ 34.000,00.

− Prestação de Serviços no valor de R$ 50.000,00 para recebimento em junho de X1.

− Reconhecimento da Depreciação do Ativo Imobilizado no valor de R$ 64.000,00.

− Reconhecimento do aumento da Dívida Fundada em R$ 3.000,00, decorrente de variação cambial.

Com base nessas informações, em maio de X1 e em reais, o saldo do ativo total foi aumentado em

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902458

Contabilidade Geral

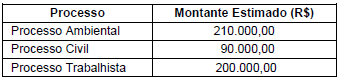

A Cia. Só Problemas S.A. apresentava, no Balanço Patrimonial de 31/12/2013, o valor de R$ 500.000,00 contabilizado como

Provisões. Este valor correspondia aos seguintes processos:

Em 31/12/2014, o departamento jurídico da Cia. Só Problemas analisou todos os processos em que a Cia. era considerada ré, revisando tanto os valores destes processos quanto a probabilidade de perda pela empresa. A tabela a seguir apresenta as informações referentes a todos os processos que a Cia. responde.

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como Provisão no Balanço Patrimonial de 31/12/2014 da Cia. Só Problemas S.A., correspondente aos processos foi, em reais,

Em 31/12/2014, o departamento jurídico da Cia. Só Problemas analisou todos os processos em que a Cia. era considerada ré, revisando tanto os valores destes processos quanto a probabilidade de perda pela empresa. A tabela a seguir apresenta as informações referentes a todos os processos que a Cia. responde.

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como Provisão no Balanço Patrimonial de 31/12/2014 da Cia. Só Problemas S.A., correspondente aos processos foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902459

Contabilidade Geral

A Cia. de Comércio Amadora, em 30/11/2014, adquiriu um lote de mercadoria por R$ 1.200.000,00 à vista. Adicionalmente em

10/12/2014, a Cia. gastou R$ 50.000,00 referentes a frete e seguros para transportar este lote até o seu depósito.

Em 31/12/2014, a Cia. vendeu 70% deste lote pelo valor de R$ 1.550.000,00 para ser recebido em 15/06/2016. Sabe-se que se o cliente tivesse adquirido as mercadorias à vista teria pagado R$ 1.200.000,00 e que a Cia. não possuía estoque anterior.

Com base nestas informações e desconsiderando a incidência de tributos nas operações de compra e venda das mercadorias, a Cia. de Comércio Amadora reconheceu na Demonstração do Resultado de 2014, Resultado Bruto com Vendas no valor de, em reais,

Em 31/12/2014, a Cia. vendeu 70% deste lote pelo valor de R$ 1.550.000,00 para ser recebido em 15/06/2016. Sabe-se que se o cliente tivesse adquirido as mercadorias à vista teria pagado R$ 1.200.000,00 e que a Cia. não possuía estoque anterior.

Com base nestas informações e desconsiderando a incidência de tributos nas operações de compra e venda das mercadorias, a Cia. de Comércio Amadora reconheceu na Demonstração do Resultado de 2014, Resultado Bruto com Vendas no valor de, em reais,

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902460

Contabilidade Geral

A Cia. Industrial S.A. apresentava, em 31/12/2014, o saldo de R$ 830.000,00 no Imobilizado, correspondente a uma máquina. A

composição do saldo era a seguinte:

Custo de aquisição: R$ 1.500.000,00 Depreciação Acumulada (até 31/12/2014): R$ 400.000,00 Perda por Impairment Acumulada (reconhecida em 2013): R$ 270.000,00

Antes de elaborar as suas demonstrações contábeis de 2014, a empresa realizou o Teste de Recuperabilidade do Ativo em 31/12/2014 e obteve as seguintes informações para esta máquina:

Valor em uso: R$ 800.000,00 Valor justo líquido das despesas de venda: R$ 750.000,00

Com base nestas informações, o valor contábil deste ativo que a Cia. Industrial S.A. deveria ter apresentado, em seu Balanço Patrimonial de 31/12/2014, era, em reais,

Custo de aquisição: R$ 1.500.000,00 Depreciação Acumulada (até 31/12/2014): R$ 400.000,00 Perda por Impairment Acumulada (reconhecida em 2013): R$ 270.000,00

Antes de elaborar as suas demonstrações contábeis de 2014, a empresa realizou o Teste de Recuperabilidade do Ativo em 31/12/2014 e obteve as seguintes informações para esta máquina:

Valor em uso: R$ 800.000,00 Valor justo líquido das despesas de venda: R$ 750.000,00

Com base nestas informações, o valor contábil deste ativo que a Cia. Industrial S.A. deveria ter apresentado, em seu Balanço Patrimonial de 31/12/2014, era, em reais,

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902461

Contabilidade Geral

Em 31/12/2013, a Cia. Italiana adquiriu 70% das ações da Cia. Francesa por R$ 10.000.000,00 à vista. Na data da aquisição, o

Patrimônio Líquido da Cia. Francesa era R$ 7.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia.

era R$ 9.000.000,00. A diferença de R$ 2.000.000,00 entre o Patrimônio Líquido e o valor justo líquido dos ativos e passivos

identificáveis se referia ao valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa possuía, cujo valor

contábil não se alterou em 2014.

No ano de 2014, a Cia. Francesa reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2014: R$ 500.000,00 − Distribuição de dividendos: R$ 200.000,00

Com base nestas informações, o valor do Investimento evidenciado no Balanço Patrimonial de 31/12/2014, nas demonstrações contábeis individuais da Cia. Italiana, foi, em reais,

No ano de 2014, a Cia. Francesa reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2014: R$ 500.000,00 − Distribuição de dividendos: R$ 200.000,00

Com base nestas informações, o valor do Investimento evidenciado no Balanço Patrimonial de 31/12/2014, nas demonstrações contábeis individuais da Cia. Italiana, foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902462

Contabilidade Geral

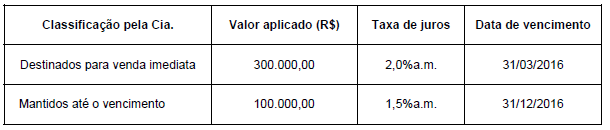

A Cia. Caixa Dois realizou, em 31/03/2015, duas aplicações financeiras conforme informações a seguir:

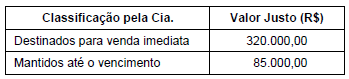

Em 30/04/2015, ao elaborar o Balanço Patrimonial a Cia. Caixa Dois identificou os seguintes valores justos para estes ativos:

O Resultado que a Cia. Caixa Dois reconheceu na Demonstração do Resultado de abril de 2015, correspondente às aplicações financeiras, foi, em reais,

Em 30/04/2015, ao elaborar o Balanço Patrimonial a Cia. Caixa Dois identificou os seguintes valores justos para estes ativos:

O Resultado que a Cia. Caixa Dois reconheceu na Demonstração do Resultado de abril de 2015, correspondente às aplicações financeiras, foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902468

Auditoria

Um Auditor de Controle Interno da Prefeitura Municipal de

São Luís do Maranhão foi incumbido de identificar os eventos

e condições que possam afetar a qualidade das informações

contábeis da Prefeitura. Nos termos da NBC T 16,

esse procedimento é denominado

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902469

Auditoria

O setor de contabilidade da Prefeitura Municipal de São

Luís do Maranhão verificou a ocorrência de informações

contábeis registradas de forma intempestiva. Diante desse

problema, foi determinado a um Auditor de Controle Interno

a adoção de procedimentos concomitantes e a posteriori

para identificar outras falhas dessa natureza, bem como

erros, omissões e outras inadequações. Nos termos da

NBC T 16, para essa finalidade devem ser utilizados procedimentos

de

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902470

Administração Financeira e Orçamentária

Considere os tipos de controle abaixo.

I. A legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações. II. A fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos. III. O cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços.

Em relação à Prefeitura Municipal de São Luís do Maranhão e nos termos da Lei no 4.320/1964, sem prejuízo das atribuições do Tribunal de Contas do Estado, o exercício desses controles estabelecidos em I, II e III deve ser feito pelo

I. A legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações. II. A fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos. III. O cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços.

Em relação à Prefeitura Municipal de São Luís do Maranhão e nos termos da Lei no 4.320/1964, sem prejuízo das atribuições do Tribunal de Contas do Estado, o exercício desses controles estabelecidos em I, II e III deve ser feito pelo

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902471

Direito Financeiro

Um dos pilares da Lei de Responsabilidade Fiscal é a

atenção dada à transparência das contas públicas. Sobre

esse assunto é correto afirmar que

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902472

Direito Financeiro

Para resolver o problema de déficit de vagas em creches

na cidade, a Prefeitura formalizou convênios com várias

entidades do terceiro setor. Para a execução do pactuado,

foram repassados recursos financeiros pela Prefeitura e

as entidades abrigaram crianças, promovendo ações na

área de educação pré-escolar. Ao final do exercício, nenhuma

dessas entidades prestou contas dos gastos realizados

com os recursos repassados pela Prefeitura. Esse

fato pode ser considerado

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902473

Direito Financeiro

Considere os seguintes fatos ocorridos na Prefeitura Municipal

de São Luís do Maranhão em 2014:

I. Foi verificado ao final de um bimestre que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo das Metas Fiscais. II. Ao final de um quadrimestre, o percentual de gastos com pessoal sobre a receita corrente líquida atingiu o patamar de 50%. III. Foi celebrado contrato de terceirização de mão de obra que se refere à substituição de servidor.

Nos termos da Lei de Responsabilidade Fiscal, caberá alerta do Tribunal de Contas do Estado do Maranhão no caso

I. Foi verificado ao final de um bimestre que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo das Metas Fiscais. II. Ao final de um quadrimestre, o percentual de gastos com pessoal sobre a receita corrente líquida atingiu o patamar de 50%. III. Foi celebrado contrato de terceirização de mão de obra que se refere à substituição de servidor.

Nos termos da Lei de Responsabilidade Fiscal, caberá alerta do Tribunal de Contas do Estado do Maranhão no caso