Questões de Concurso Público Prefeitura de São João del Rei - MG 2021 para Contador

Foram encontradas 40 questões

Os___________________são as regras que permitem a comunicação entre os diversos dispositivos que estão conectados na Internet.

Assinale a alternativa que completa CORRETAMENTE a lacuna

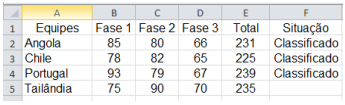

Pelo regulamento, classificam-se para a etapa final as equipes que somarem 200 pontos ou mais nas três primeiras fases. Com base nessas informações, análise as seguintes fórmulas para definir a situação da equipe Tailândia.

I- =SE(E5>=200;"Classificado";"Eliminado")

II- =SE(E5<200;"Eliminado";"Classificado")

III- =SE(OU(E5>200;E5=200);"Classificado";"E liminado")

Estão CORRETAS as fórmulas previstas em:

Sobre a impressão de documentos do Word 2010, assinale V para as afirmativas verdadeiras e F para as falsas.

( ) Não permite mudar a orientação do papel no momento da impressão.

( ) Permite a impressão de mais de uma página por folha.

( ) Permite definir o tamanho do papel no momento da impressão.

Assinale a alternativa que apresenta a sequência CORRETA:

Em um(a)________________________________um golpista tenta induzir a pessoa a fornecer informações confidenciais com a promessa de futuramente receber algum tipo de benefício.

Assinale a alternativa que preenche CORRETAMENTE a lacuna.

O_____________________________________é um componente que possibilita visualizar e alterar diversas configurações do sistema Operacional Windows.

Assinale a alternativa que completa CORRETAMENTE a lacuna.

Para responder a questão, considere as informações a seguir, relativas ao Município hipotético de Pé de Cabra/MG (consolidado Executivo e Legislativo):

Orçamento aprovado em dezembro/2019, para vigência no exercício de 2020 (em R$):

No decorrer do exercício de 2020, verificou-se a ocorrência dos seguintes fatos e transações:

Receitas Orçamentárias:

Operações de Crédito.................................................................... .................723.467,89

Imposto sobre Serviços de Qualquer Natureza .............................. ................689.798,41

Cota-parte do ICMS..........................................................................................399.753,34

Receita de Serviços....................................................................... ....................47.984,68

Alienação de Bens ........................................................................ ..................446.798,12

Taxa de Limpeza Pública .............................................................. ..................168.943,66

Imposto sobre Transmissão de Imóveis “Inter vivos” .................... ..................354.578,93

Multas Administrativas................................................................. .....................125.466,45

Principal da Dívida Ativa Tributária ............................................. .....................157.645,91

Contribuição de Custeio da Iluminação Pública ............................ ..................138.997,13

Imposto Predial Territorial Urbano..................................................................... 539.831,67

Amortização de Empréstimos Concedidos .......................................................215.874,44

Rendimentos de aplicações financeiras ......................................... ...................78.973,48

Imposto de Renda Retido na Fonte................................................ ..................189.987,74

Despesas Orçamentárias:

Informações Adicionais:

I. Considere que todas as receitas foram arrecadadas no exercício de 2020.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das despesas orçamentárias.

III. No exercício de 2020, o município contratou Operações de Crédito por Antecipação da Receita Orçamentária no valor de R$ 164.445,65 (quitadas integralmente no exercício de 2020).

IV. Ao final do exercício, foram cancelados empenhos relativos a Obras Públicas no valor de R$ 78.328,46

V. A despesa com pessoal é relativa à manutenção das atividades governamentais.

VI. Não houve abertura de créditos adicionais no exercício de 2020.

VII. Em 2020, houve pagamento de Restos a Pagar inscritos em 2018, no valor de R$ 64.744,67, relativos a contratos de obras públicas.

VIII. Depreciação do Ativo Imobilizado incorrida no exercício de 2020: R$ 75.954,46.

IX. Depósitos de Cauções recebidos no exercício no valor de R$ 34.687,61 (devolvidos no ano seguinte).

X. As despesas com terceirização de mão de obra referem-se à substituição de servidores efetivos da saúde.

XI. Os materiais de consumo adquiridos foram integralmente utilizados no exercício de 2020,

imediatamente após sua aquisição.

Para responder a questão, considere as informações a seguir, relativas ao Município hipotético de Pé de Cabra/MG (consolidado Executivo e Legislativo):

Orçamento aprovado em dezembro/2019, para vigência no exercício de 2020 (em R$):

No decorrer do exercício de 2020, verificou-se a ocorrência dos seguintes fatos e transações:

Receitas Orçamentárias:

Operações de Crédito.................................................................... .................723.467,89

Imposto sobre Serviços de Qualquer Natureza .............................. ................689.798,41

Cota-parte do ICMS..........................................................................................399.753,34

Receita de Serviços....................................................................... ....................47.984,68

Alienação de Bens ........................................................................ ..................446.798,12

Taxa de Limpeza Pública .............................................................. ..................168.943,66

Imposto sobre Transmissão de Imóveis “Inter vivos” .................... ..................354.578,93

Multas Administrativas................................................................. .....................125.466,45

Principal da Dívida Ativa Tributária ............................................. .....................157.645,91

Contribuição de Custeio da Iluminação Pública ............................ ..................138.997,13

Imposto Predial Territorial Urbano..................................................................... 539.831,67

Amortização de Empréstimos Concedidos .......................................................215.874,44

Rendimentos de aplicações financeiras ......................................... ...................78.973,48

Imposto de Renda Retido na Fonte................................................ ..................189.987,74

Despesas Orçamentárias:

Informações Adicionais:

I. Considere que todas as receitas foram arrecadadas no exercício de 2020.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das despesas orçamentárias.

III. No exercício de 2020, o município contratou Operações de Crédito por Antecipação da Receita Orçamentária no valor de R$ 164.445,65 (quitadas integralmente no exercício de 2020).

IV. Ao final do exercício, foram cancelados empenhos relativos a Obras Públicas no valor de R$ 78.328,46

V. A despesa com pessoal é relativa à manutenção das atividades governamentais.

VI. Não houve abertura de créditos adicionais no exercício de 2020.

VII. Em 2020, houve pagamento de Restos a Pagar inscritos em 2018, no valor de R$ 64.744,67, relativos a contratos de obras públicas.

VIII. Depreciação do Ativo Imobilizado incorrida no exercício de 2020: R$ 75.954,46.

IX. Depósitos de Cauções recebidos no exercício no valor de R$ 34.687,61 (devolvidos no ano seguinte).

X. As despesas com terceirização de mão de obra referem-se à substituição de servidores efetivos da saúde.

XI. Os materiais de consumo adquiridos foram integralmente utilizados no exercício de 2020,

imediatamente após sua aquisição.

Para responder a questão, considere as informações a seguir, relativas ao Município hipotético de Pé de Cabra/MG (consolidado Executivo e Legislativo):

Orçamento aprovado em dezembro/2019, para vigência no exercício de 2020 (em R$):

No decorrer do exercício de 2020, verificou-se a ocorrência dos seguintes fatos e transações:

Receitas Orçamentárias:

Operações de Crédito.................................................................... .................723.467,89

Imposto sobre Serviços de Qualquer Natureza .............................. ................689.798,41

Cota-parte do ICMS..........................................................................................399.753,34

Receita de Serviços....................................................................... ....................47.984,68

Alienação de Bens ........................................................................ ..................446.798,12

Taxa de Limpeza Pública .............................................................. ..................168.943,66

Imposto sobre Transmissão de Imóveis “Inter vivos” .................... ..................354.578,93

Multas Administrativas................................................................. .....................125.466,45

Principal da Dívida Ativa Tributária ............................................. .....................157.645,91

Contribuição de Custeio da Iluminação Pública ............................ ..................138.997,13

Imposto Predial Territorial Urbano..................................................................... 539.831,67

Amortização de Empréstimos Concedidos .......................................................215.874,44

Rendimentos de aplicações financeiras ......................................... ...................78.973,48

Imposto de Renda Retido na Fonte................................................ ..................189.987,74

Despesas Orçamentárias:

Informações Adicionais:

I. Considere que todas as receitas foram arrecadadas no exercício de 2020.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das despesas orçamentárias.

III. No exercício de 2020, o município contratou Operações de Crédito por Antecipação da Receita Orçamentária no valor de R$ 164.445,65 (quitadas integralmente no exercício de 2020).

IV. Ao final do exercício, foram cancelados empenhos relativos a Obras Públicas no valor de R$ 78.328,46

V. A despesa com pessoal é relativa à manutenção das atividades governamentais.

VI. Não houve abertura de créditos adicionais no exercício de 2020.

VII. Em 2020, houve pagamento de Restos a Pagar inscritos em 2018, no valor de R$ 64.744,67, relativos a contratos de obras públicas.

VIII. Depreciação do Ativo Imobilizado incorrida no exercício de 2020: R$ 75.954,46.

IX. Depósitos de Cauções recebidos no exercício no valor de R$ 34.687,61 (devolvidos no ano seguinte).

X. As despesas com terceirização de mão de obra referem-se à substituição de servidores efetivos da saúde.

XI. Os materiais de consumo adquiridos foram integralmente utilizados no exercício de 2020,

imediatamente após sua aquisição.

Para responder a questão, considere as informações a seguir, relativas ao Município hipotético de Pé de Cabra/MG (consolidado Executivo e Legislativo):

Orçamento aprovado em dezembro/2019, para vigência no exercício de 2020 (em R$):

No decorrer do exercício de 2020, verificou-se a ocorrência dos seguintes fatos e transações:

Receitas Orçamentárias:

Operações de Crédito.................................................................... .................723.467,89

Imposto sobre Serviços de Qualquer Natureza .............................. ................689.798,41

Cota-parte do ICMS..........................................................................................399.753,34

Receita de Serviços....................................................................... ....................47.984,68

Alienação de Bens ........................................................................ ..................446.798,12

Taxa de Limpeza Pública .............................................................. ..................168.943,66

Imposto sobre Transmissão de Imóveis “Inter vivos” .................... ..................354.578,93

Multas Administrativas................................................................. .....................125.466,45

Principal da Dívida Ativa Tributária ............................................. .....................157.645,91

Contribuição de Custeio da Iluminação Pública ............................ ..................138.997,13

Imposto Predial Territorial Urbano..................................................................... 539.831,67

Amortização de Empréstimos Concedidos .......................................................215.874,44

Rendimentos de aplicações financeiras ......................................... ...................78.973,48

Imposto de Renda Retido na Fonte................................................ ..................189.987,74

Despesas Orçamentárias:

Informações Adicionais:

I. Considere que todas as receitas foram arrecadadas no exercício de 2020.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das despesas orçamentárias.

III. No exercício de 2020, o município contratou Operações de Crédito por Antecipação da Receita Orçamentária no valor de R$ 164.445,65 (quitadas integralmente no exercício de 2020).

IV. Ao final do exercício, foram cancelados empenhos relativos a Obras Públicas no valor de R$ 78.328,46

V. A despesa com pessoal é relativa à manutenção das atividades governamentais.

VI. Não houve abertura de créditos adicionais no exercício de 2020.

VII. Em 2020, houve pagamento de Restos a Pagar inscritos em 2018, no valor de R$ 64.744,67, relativos a contratos de obras públicas.

VIII. Depreciação do Ativo Imobilizado incorrida no exercício de 2020: R$ 75.954,46.

IX. Depósitos de Cauções recebidos no exercício no valor de R$ 34.687,61 (devolvidos no ano seguinte).

X. As despesas com terceirização de mão de obra referem-se à substituição de servidores efetivos da saúde.

XI. Os materiais de consumo adquiridos foram integralmente utilizados no exercício de 2020,

imediatamente após sua aquisição.

Para responder a questão, considere as informações a seguir, relativas ao Município hipotético de Pé de Cabra/MG (consolidado Executivo e Legislativo):

Orçamento aprovado em dezembro/2019, para vigência no exercício de 2020 (em R$):

No decorrer do exercício de 2020, verificou-se a ocorrência dos seguintes fatos e transações:

Receitas Orçamentárias:

Operações de Crédito.................................................................... .................723.467,89

Imposto sobre Serviços de Qualquer Natureza .............................. ................689.798,41

Cota-parte do ICMS..........................................................................................399.753,34

Receita de Serviços....................................................................... ....................47.984,68

Alienação de Bens ........................................................................ ..................446.798,12

Taxa de Limpeza Pública .............................................................. ..................168.943,66

Imposto sobre Transmissão de Imóveis “Inter vivos” .................... ..................354.578,93

Multas Administrativas................................................................. .....................125.466,45

Principal da Dívida Ativa Tributária ............................................. .....................157.645,91

Contribuição de Custeio da Iluminação Pública ............................ ..................138.997,13

Imposto Predial Territorial Urbano..................................................................... 539.831,67

Amortização de Empréstimos Concedidos .......................................................215.874,44

Rendimentos de aplicações financeiras ......................................... ...................78.973,48

Imposto de Renda Retido na Fonte................................................ ..................189.987,74

Despesas Orçamentárias:

Informações Adicionais:

I. Considere que todas as receitas foram arrecadadas no exercício de 2020.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das despesas orçamentárias.

III. No exercício de 2020, o município contratou Operações de Crédito por Antecipação da Receita Orçamentária no valor de R$ 164.445,65 (quitadas integralmente no exercício de 2020).

IV. Ao final do exercício, foram cancelados empenhos relativos a Obras Públicas no valor de R$ 78.328,46

V. A despesa com pessoal é relativa à manutenção das atividades governamentais.

VI. Não houve abertura de créditos adicionais no exercício de 2020.

VII. Em 2020, houve pagamento de Restos a Pagar inscritos em 2018, no valor de R$ 64.744,67, relativos a contratos de obras públicas.

VIII. Depreciação do Ativo Imobilizado incorrida no exercício de 2020: R$ 75.954,46.

IX. Depósitos de Cauções recebidos no exercício no valor de R$ 34.687,61 (devolvidos no ano seguinte).

X. As despesas com terceirização de mão de obra referem-se à substituição de servidores efetivos da saúde.

XI. Os materiais de consumo adquiridos foram integralmente utilizados no exercício de 2020,

imediatamente após sua aquisição.

Para responder a questão, considere as informações a seguir, relativas ao Município hipotético de Pé de Cabra/MG (consolidado Executivo e Legislativo):

Orçamento aprovado em dezembro/2019, para vigência no exercício de 2020 (em R$):

No decorrer do exercício de 2020, verificou-se a ocorrência dos seguintes fatos e transações:

Receitas Orçamentárias:

Operações de Crédito.................................................................... .................723.467,89

Imposto sobre Serviços de Qualquer Natureza .............................. ................689.798,41

Cota-parte do ICMS..........................................................................................399.753,34

Receita de Serviços....................................................................... ....................47.984,68

Alienação de Bens ........................................................................ ..................446.798,12

Taxa de Limpeza Pública .............................................................. ..................168.943,66

Imposto sobre Transmissão de Imóveis “Inter vivos” .................... ..................354.578,93

Multas Administrativas................................................................. .....................125.466,45

Principal da Dívida Ativa Tributária ............................................. .....................157.645,91

Contribuição de Custeio da Iluminação Pública ............................ ..................138.997,13

Imposto Predial Territorial Urbano..................................................................... 539.831,67

Amortização de Empréstimos Concedidos .......................................................215.874,44

Rendimentos de aplicações financeiras ......................................... ...................78.973,48

Imposto de Renda Retido na Fonte................................................ ..................189.987,74

Despesas Orçamentárias:

Informações Adicionais:

I. Considere que todas as receitas foram arrecadadas no exercício de 2020.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das despesas orçamentárias.

III. No exercício de 2020, o município contratou Operações de Crédito por Antecipação da Receita Orçamentária no valor de R$ 164.445,65 (quitadas integralmente no exercício de 2020).

IV. Ao final do exercício, foram cancelados empenhos relativos a Obras Públicas no valor de R$ 78.328,46

V. A despesa com pessoal é relativa à manutenção das atividades governamentais.

VI. Não houve abertura de créditos adicionais no exercício de 2020.

VII. Em 2020, houve pagamento de Restos a Pagar inscritos em 2018, no valor de R$ 64.744,67, relativos a contratos de obras públicas.

VIII. Depreciação do Ativo Imobilizado incorrida no exercício de 2020: R$ 75.954,46.

IX. Depósitos de Cauções recebidos no exercício no valor de R$ 34.687,61 (devolvidos no ano seguinte).

X. As despesas com terceirização de mão de obra referem-se à substituição de servidores efetivos da saúde.

XI. Os materiais de consumo adquiridos foram integralmente utilizados no exercício de 2020,

imediatamente após sua aquisição.

Tendo em mente as determinações da Lei de Responsabilidade Fiscal acerca do limite de gastos com pessoal, avalie as afirmativas a seguir:

I- A despesa total com pessoal no exercício de 2020, para fins de cumprimento do disposto no art. 19 da LRF é de R$ 1.528.501,92.

II- A Receita Corrente Líquida para fins de apuração do percentual a que alude o art. 19, é de R$ 2.812.987,92.

III- No exercício de 2020, o município comprometeu 49,5% de sua receita corrente líquida com despesas de pessoal, estando, portanto, regular perante a Lei de Responsabilidade Fiscal.

Está(ão) INCORRETA(S) a(s) afirmativa(s):

Para responder a questão, considere as informações a seguir, relativas ao Município hipotético de Pé de Cabra/MG (consolidado Executivo e Legislativo):

Orçamento aprovado em dezembro/2019, para vigência no exercício de 2020 (em R$):

No decorrer do exercício de 2020, verificou-se a ocorrência dos seguintes fatos e transações:

Receitas Orçamentárias:

Operações de Crédito.................................................................... .................723.467,89

Imposto sobre Serviços de Qualquer Natureza .............................. ................689.798,41

Cota-parte do ICMS..........................................................................................399.753,34

Receita de Serviços....................................................................... ....................47.984,68

Alienação de Bens ........................................................................ ..................446.798,12

Taxa de Limpeza Pública .............................................................. ..................168.943,66

Imposto sobre Transmissão de Imóveis “Inter vivos” .................... ..................354.578,93

Multas Administrativas................................................................. .....................125.466,45

Principal da Dívida Ativa Tributária ............................................. .....................157.645,91

Contribuição de Custeio da Iluminação Pública ............................ ..................138.997,13

Imposto Predial Territorial Urbano..................................................................... 539.831,67

Amortização de Empréstimos Concedidos .......................................................215.874,44

Rendimentos de aplicações financeiras ......................................... ...................78.973,48

Imposto de Renda Retido na Fonte................................................ ..................189.987,74

Despesas Orçamentárias:

Informações Adicionais:

I. Considere que todas as receitas foram arrecadadas no exercício de 2020.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das despesas orçamentárias.

III. No exercício de 2020, o município contratou Operações de Crédito por Antecipação da Receita Orçamentária no valor de R$ 164.445,65 (quitadas integralmente no exercício de 2020).

IV. Ao final do exercício, foram cancelados empenhos relativos a Obras Públicas no valor de R$ 78.328,46

V. A despesa com pessoal é relativa à manutenção das atividades governamentais.

VI. Não houve abertura de créditos adicionais no exercício de 2020.

VII. Em 2020, houve pagamento de Restos a Pagar inscritos em 2018, no valor de R$ 64.744,67, relativos a contratos de obras públicas.

VIII. Depreciação do Ativo Imobilizado incorrida no exercício de 2020: R$ 75.954,46.

IX. Depósitos de Cauções recebidos no exercício no valor de R$ 34.687,61 (devolvidos no ano seguinte).

X. As despesas com terceirização de mão de obra referem-se à substituição de servidores efetivos da saúde.

XI. Os materiais de consumo adquiridos foram integralmente utilizados no exercício de 2020,

imediatamente após sua aquisição.

Segundo a NBC TSP Estrutura Conceitual, de 23 de setembro de 2016, as demonstrações contábeis retratam os efeitos financeiros e não financeiros das transações e outros eventos ao agrupá-los em classes amplas que compartilham características econômicas comuns. Essas classes amplas são denominadas elementos das demonstrações contábeis.

Sobre esses elementos, assinale a alternativa CORRETA: