Questões de Concurso

Sobre juros compostos em matemática financeira

Foram encontradas 1.570 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Administração e Controle Júnior |

Q86446

Matemática Financeira

O fluxo de caixa de um investimento, com horizonte temporal de 3 anos, gera entradas postecipadas anuais de capital no valor de R$ 2.000,00 cada. Se a taxa interna de retorno do investimento é de 10% ao ano, a juros compostos, o valor do desembolso efetuado na data zero é, em reais, mais próximo de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Provas:

CESGRANRIO - 2011 - Petrobrás - Técnico de Administração e Controle Júnior

|

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

CESGRANRIO - 2011 - Petrobras - Técnico de Suprimentos de Bens e Serviços Júnior - Administração |

Q86444

Matemática Financeira

O valor, em reais, mais próximo do montante da aplicação de R$ 2.000,00 a juros compostos de taxa mensal 4% por dois meses é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Administração e Controle Júnior |

Q86441

Matemática Financeira

Um investimento rende juros mensais de taxa 2%, com capitalização mensal. Ao final de 3 meses, o percentual de juros, em relação ao capital inicial, é mais próximo de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Analista Judiciário - Contabilidade |

Q85867

Matemática Financeira

Considere que um investidor tenha aplicado R$ 120.000,00 no prazo de seis meses e tenha recebido R$ 6.100,00 de juros pelo investimento. Supondo que a financeira remunere as aplicações a juros compostos capitalizados mensalmente a 8% e tomando 1,008 como valor aproximado de  , é correto afimar que a taxa de juros anual equivalente do investimento foi de 9,6%.

, é correto afimar que a taxa de juros anual equivalente do investimento foi de 9,6%.

, é correto afimar que a taxa de juros anual equivalente do investimento foi de 9,6%.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2009 - ANAC - Analista Administrativo |

Q85637

Matemática Financeira

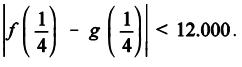

Com referência à função f(x), x > 0, que representa o montante de um capital de R$ 90.000,00 aplicado por 2 anos à taxa de juros simples anuais de x, e à função g(x), x > 0, que representa o montante de um capital de R$ 80.000,00 aplicado por 2 anos à taxa de juros compostos anuais de x, julgue os itens subsequentes.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

STM

Prova:

CESPE - 2011 - STM - Analista Judiciário - Contabilidade - Específicos |

Q84129

Matemática Financeira

Texto associado

Mateus comprou, por R$ 200.000,00, um terreno de

1.800 m2, formado por cinco lotes, cujos preços de compra foram

proporcionais às suas respectivas áreas: dois de 250 m2, um de 350

m2, um de 450 m2 e um de 500 m2. Dois meses depois, vendeu um

dos lotes de 250 m2 por R$ 40.000,00, o de 350 m2 por

R$ 50.000,00 e o de 450 m2 por R$ 60.500,00. O terreno

correspondente aos dois lotes restantes foi dividido entre os dois

filhos de Mateus: João, de 21 anos de idade, e Pedro, de 24 anos de

idade.

A respeito dessa situação, julgue os itens de 55 a 60.

1.800 m2, formado por cinco lotes, cujos preços de compra foram

proporcionais às suas respectivas áreas: dois de 250 m2, um de 350

m2, um de 450 m2 e um de 500 m2. Dois meses depois, vendeu um

dos lotes de 250 m2 por R$ 40.000,00, o de 350 m2 por

R$ 50.000,00 e o de 450 m2 por R$ 60.500,00. O terreno

correspondente aos dois lotes restantes foi dividido entre os dois

filhos de Mateus: João, de 21 anos de idade, e Pedro, de 24 anos de

idade.

A respeito dessa situação, julgue os itens de 55 a 60.

Com a venda do lote de 450 m2, o valor obtido por Mateus equivale à aplicação do valor de compra desse lote, pelo período de dois meses, a determinada taxa mensal de juros compostos que é inferior a 3%.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

STM

Prova:

CESPE - 2011 - STM - Analista Judiciário - Contabilidade - Específicos |

Q84128

Matemática Financeira

Texto associado

Mateus comprou, por R$ 200.000,00, um terreno de

1.800 m2, formado por cinco lotes, cujos preços de compra foram

proporcionais às suas respectivas áreas: dois de 250 m2, um de 350

m2, um de 450 m2 e um de 500 m2. Dois meses depois, vendeu um

dos lotes de 250 m2 por R$ 40.000,00, o de 350 m2 por

R$ 50.000,00 e o de 450 m2 por R$ 60.500,00. O terreno

correspondente aos dois lotes restantes foi dividido entre os dois

filhos de Mateus: João, de 21 anos de idade, e Pedro, de 24 anos de

idade.

A respeito dessa situação, julgue os itens de 55 a 60.

1.800 m2, formado por cinco lotes, cujos preços de compra foram

proporcionais às suas respectivas áreas: dois de 250 m2, um de 350

m2, um de 450 m2 e um de 500 m2. Dois meses depois, vendeu um

dos lotes de 250 m2 por R$ 40.000,00, o de 350 m2 por

R$ 50.000,00 e o de 450 m2 por R$ 60.500,00. O terreno

correspondente aos dois lotes restantes foi dividido entre os dois

filhos de Mateus: João, de 21 anos de idade, e Pedro, de 24 anos de

idade.

A respeito dessa situação, julgue os itens de 55 a 60.

No cálculo da taxa mensal de juros que Mateus obteve como remuneração de seu capital devido à compra e venda do lote de 450 m2, se o regime de capitalização adotado fosse o de juros simples, a taxa obtida seria superior àquela obtida se o regime fosse o de capitalização composta.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

STM

Prova:

CESPE - 2011 - STM - Analista Judiciário - Contabilidade - Específicos |

Q84124

Matemática Financeira

Texto associado

Em economia, juro é a remuneração paga pelo tomador de

um empréstimo junto ao detentor do capital emprestado pelo seu

uso. O valor do juro é função crescente do tempo e do volume de

capital em negociação, sendo a proporcionalidade direta a relação

de uso mais comum entre essas grandezas. A constante de

proporcionalidade, conhecida como taxa de juros, é influenciada

por fatores como: inflação, inadimplência e o custo de

oportunidade. A taxa de juros i que o tomador do empréstimo deve

estar disposto a pagar em um período deve satisfazer à inequação:

em que a é a taxa de inflação, b é a taxa de

em que a é a taxa de inflação, b é a taxa de

inadimplência e c é o custo de oportunidade, por unidade de tempo,

todos expressos em sua forma unitária.

Tendo como referência as informações acima, julgue os itens a

seguir.

um empréstimo junto ao detentor do capital emprestado pelo seu

uso. O valor do juro é função crescente do tempo e do volume de

capital em negociação, sendo a proporcionalidade direta a relação

de uso mais comum entre essas grandezas. A constante de

proporcionalidade, conhecida como taxa de juros, é influenciada

por fatores como: inflação, inadimplência e o custo de

oportunidade. A taxa de juros i que o tomador do empréstimo deve

estar disposto a pagar em um período deve satisfazer à inequação:

em que a é a taxa de inflação, b é a taxa deinadimplência e c é o custo de oportunidade, por unidade de tempo,

todos expressos em sua forma unitária.

Tendo como referência as informações acima, julgue os itens a

seguir.

Se, no empréstimo de um capital por determinado período de tempo, o risco de o detentor do capital não receber o dinheiro de volta for nulo e se a inflação nesse período também for nula, então a taxa mínima que o tomador pagará pelo empréstimo corresponde exatamente ao custo de oportunidade para o detentor do capital.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

STM

Prova:

CESPE - 2011 - STM - Analista Judiciário - Contabilidade - Específicos |

Q84123

Matemática Financeira

Texto associado

Em economia, juro é a remuneração paga pelo tomador de

um empréstimo junto ao detentor do capital emprestado pelo seu

uso. O valor do juro é função crescente do tempo e do volume de

capital em negociação, sendo a proporcionalidade direta a relação

de uso mais comum entre essas grandezas. A constante de

proporcionalidade, conhecida como taxa de juros, é influenciada

por fatores como: inflação, inadimplência e o custo de

oportunidade. A taxa de juros i que o tomador do empréstimo deve

estar disposto a pagar em um período deve satisfazer à inequação:

em que a é a taxa de inflação, b é a taxa de

inadimplência e c é o custo de oportunidade, por unidade de tempo,

todos expressos em sua forma unitária.

Tendo como referência as informações acima, julgue os itens a

seguir.

um empréstimo junto ao detentor do capital emprestado pelo seu

uso. O valor do juro é função crescente do tempo e do volume de

capital em negociação, sendo a proporcionalidade direta a relação

de uso mais comum entre essas grandezas. A constante de

proporcionalidade, conhecida como taxa de juros, é influenciada

por fatores como: inflação, inadimplência e o custo de

oportunidade. A taxa de juros i que o tomador do empréstimo deve

estar disposto a pagar em um período deve satisfazer à inequação:

em que a é a taxa de inflação, b é a taxa deinadimplência e c é o custo de oportunidade, por unidade de tempo,

todos expressos em sua forma unitária.

Tendo como referência as informações acima, julgue os itens a

seguir.

Se, em determinado período, a taxa de juros paga no mercado pelos tomadores de empréstimo foi igual a 10% e a taxa de inflação e a taxa de inadimplência foram de 1% e 3%, respectivamente, então, nesse período, o custo de oportunidade era superior a 6%.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

STM

Prova:

CESPE - 2011 - STM - Analista Judiciário - Contabilidade - Específicos |

Q84121

Matemática Financeira

Texto associado

Em economia, juro é a remuneração paga pelo tomador de

um empréstimo junto ao detentor do capital emprestado pelo seu

uso. O valor do juro é função crescente do tempo e do volume de

capital em negociação, sendo a proporcionalidade direta a relação

de uso mais comum entre essas grandezas. A constante de

proporcionalidade, conhecida como taxa de juros, é influenciada

por fatores como: inflação, inadimplência e o custo de

oportunidade. A taxa de juros i que o tomador do empréstimo deve

estar disposto a pagar em um período deve satisfazer à inequação:

em que a é a taxa de inflação, b é a taxa de

inadimplência e c é o custo de oportunidade, por unidade de tempo,

todos expressos em sua forma unitária.

Tendo como referência as informações acima, julgue os itens a

seguir.

um empréstimo junto ao detentor do capital emprestado pelo seu

uso. O valor do juro é função crescente do tempo e do volume de

capital em negociação, sendo a proporcionalidade direta a relação

de uso mais comum entre essas grandezas. A constante de

proporcionalidade, conhecida como taxa de juros, é influenciada

por fatores como: inflação, inadimplência e o custo de

oportunidade. A taxa de juros i que o tomador do empréstimo deve

estar disposto a pagar em um período deve satisfazer à inequação:

em que a é a taxa de inflação, b é a taxa deinadimplência e c é o custo de oportunidade, por unidade de tempo,

todos expressos em sua forma unitária.

Tendo como referência as informações acima, julgue os itens a

seguir.

A diferença entre a remuneração de capital - devido a empréstimo, investimento etc. - nos regimes de juros simples e compostos dá-se pelo fato de que, no caso de juros compostos, o cálculo da remuneração por determinado período é feito sobre o capital inicial acrescido dos rendimentos nos períodos anteriores, e, no caso de juros simples, a remuneração é calculada apenas sobre o capital inicial.

Q82285

Matemática Financeira

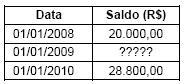

O extrato de uma aplicação financeira capitalizada anualmente no sistema de juros compostos é dado na tabela abaixo.

No período considerado, não houve depósitos nem retiradas. Se as taxas de juros referentes aos períodos de 01/01/2008 a 01/01/2009 e de 01/01/2009 a 01/01/2010 foram iguais, então o saldo da aplicação, em reais, em 01/01/2009 era de

No período considerado, não houve depósitos nem retiradas. Se as taxas de juros referentes aos períodos de 01/01/2008 a 01/01/2009 e de 01/01/2009 a 01/01/2010 foram iguais, então o saldo da aplicação, em reais, em 01/01/2009 era de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80683

Matemática Financeira

Texto associado

Considerando que uma instituição financeira pratique juros mensais

simples e compostos e tomando 1,12 como o valor aproximado de

julgue o item seguinte.

julgue o item seguinte.

simples e compostos e tomando 1,12 como o valor aproximado de

julgue o item seguinte.

O montante obtido por um investimento de R$ 5.000,00, aplicado por 10 meses, nessa instituição, a juros simples mensais de 1,8% será superior a R$ 5.850,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80679

Matemática Financeira

Texto associado

Considerando que determinado investidor tenha aplicado um capital

em um banco que paga juros compostos mensais de 0,8%, e

tomando 1,1 como o valor aproximado de , julgue os itens

, julgue os itens

subsequentes.

em um banco que paga juros compostos mensais de 0,8%, e

tomando 1,1 como o valor aproximado de

, julgue os itenssubsequentes.

Caso o montante do investimento auferido em 12 meses tenha sido de R$ 8.800,00, o capital aplicado foi inferior a R$ 7.700,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80678

Matemática Financeira

Texto associado

Considerando que determinado investidor tenha aplicado um capital

em um banco que paga juros compostos mensais de 0,8%, e

tomando 1,1 como o valor aproximado de, julgue os itens

subsequentes.

em um banco que paga juros compostos mensais de 0,8%, e

tomando 1,1 como o valor aproximado de

, julgue os itenssubsequentes.

Se o investidor tivesse aplicado R$ 10.000,00, no referido banco, o montante da aplicação, ao final de 12 meses, seria superior a R$ 10.800,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80677

Matemática Financeira

Texto associado

Maria, Pedro e Regina compraram, cada um, no

mesmo dia, uma televisão cujo preço de vitrine era de R$ 6.000,00.

Maria comprou a televisão à vista e recebeu um desconto de 2,5%

sobre o preço de vitrine. Pedro adquiriu a televisão em 2 prestações

mensais, iguais e consecutivas, sem desconto sobre o preço de

vitrine - com a primeira prestação vencendo um mês após a

compra. Regina comprou a televisão em 3 prestações mensais,

iguais e consecutivas, sem desconto sobre o preço de vitrine - a

primeira prestação foi paga no ato da compra. Regina, após pagar

a primeira prestação, e Pedro, no mesmo dia da compra, aplicaram

R$ 4.000,00 e R$ 6.000,00, respectivamente, em uma instituição

financeira que lhes oferecia juros compostos mensais de 2%, com

o objetivo de usar o dinheiro dessa aplicação para pagar as

prestações da compra.

Com base na situação hipotética acima e tomando 0,98 e 0,96 como

os valores aproximados de respectivamente, julgue

respectivamente, julgue

o item a seguir, considerando a quantia que cada um deveria ter no

ato da compra.

mesmo dia, uma televisão cujo preço de vitrine era de R$ 6.000,00.

Maria comprou a televisão à vista e recebeu um desconto de 2,5%

sobre o preço de vitrine. Pedro adquiriu a televisão em 2 prestações

mensais, iguais e consecutivas, sem desconto sobre o preço de

vitrine - com a primeira prestação vencendo um mês após a

compra. Regina comprou a televisão em 3 prestações mensais,

iguais e consecutivas, sem desconto sobre o preço de vitrine - a

primeira prestação foi paga no ato da compra. Regina, após pagar

a primeira prestação, e Pedro, no mesmo dia da compra, aplicaram

R$ 4.000,00 e R$ 6.000,00, respectivamente, em uma instituição

financeira que lhes oferecia juros compostos mensais de 2%, com

o objetivo de usar o dinheiro dessa aplicação para pagar as

prestações da compra.

Com base na situação hipotética acima e tomando 0,98 e 0,96 como

os valores aproximados de

respectivamente, julgueo item a seguir, considerando a quantia que cada um deveria ter no

ato da compra.

A opção de pagamento escolhida por Regina foi a menos vantajosa.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80676

Matemática Financeira

Texto associado

Maria, Pedro e Regina compraram, cada um, no

mesmo dia, uma televisão cujo preço de vitrine era de R$ 6.000,00.

Maria comprou a televisão à vista e recebeu um desconto de 2,5%

sobre o preço de vitrine. Pedro adquiriu a televisão em 2 prestações

mensais, iguais e consecutivas, sem desconto sobre o preço de

vitrine - com a primeira prestação vencendo um mês após a

compra. Regina comprou a televisão em 3 prestações mensais,

iguais e consecutivas, sem desconto sobre o preço de vitrine - a

primeira prestação foi paga no ato da compra. Regina, após pagar

a primeira prestação, e Pedro, no mesmo dia da compra, aplicaram

R$ 4.000,00 e R$ 6.000,00, respectivamente, em uma instituição

financeira que lhes oferecia juros compostos mensais de 2%, com

o objetivo de usar o dinheiro dessa aplicação para pagar as

prestações da compra.

Com base na situação hipotética acima e tomando 0,98 e 0,96 como

os valores aproximados de respectivamente, julgue

o item a seguir, considerando a quantia que cada um deveria ter no

ato da compra.

mesmo dia, uma televisão cujo preço de vitrine era de R$ 6.000,00.

Maria comprou a televisão à vista e recebeu um desconto de 2,5%

sobre o preço de vitrine. Pedro adquiriu a televisão em 2 prestações

mensais, iguais e consecutivas, sem desconto sobre o preço de

vitrine - com a primeira prestação vencendo um mês após a

compra. Regina comprou a televisão em 3 prestações mensais,

iguais e consecutivas, sem desconto sobre o preço de vitrine - a

primeira prestação foi paga no ato da compra. Regina, após pagar

a primeira prestação, e Pedro, no mesmo dia da compra, aplicaram

R$ 4.000,00 e R$ 6.000,00, respectivamente, em uma instituição

financeira que lhes oferecia juros compostos mensais de 2%, com

o objetivo de usar o dinheiro dessa aplicação para pagar as

prestações da compra.

Com base na situação hipotética acima e tomando 0,98 e 0,96 como

os valores aproximados de

respectivamente, julgueo item a seguir, considerando a quantia que cada um deveria ter no

ato da compra.

A opção de pagamento escolhida por Maria foi a mais vantajosa.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80675

Matemática Financeira

Texto associado

Maria, Pedro e Regina compraram, cada um, no

mesmo dia, uma televisão cujo preço de vitrine era de R$ 6.000,00.

Maria comprou a televisão à vista e recebeu um desconto de 2,5%

sobre o preço de vitrine. Pedro adquiriu a televisão em 2 prestações

mensais, iguais e consecutivas, sem desconto sobre o preço de

vitrine - com a primeira prestação vencendo um mês após a

compra. Regina comprou a televisão em 3 prestações mensais,

iguais e consecutivas, sem desconto sobre o preço de vitrine - a

primeira prestação foi paga no ato da compra. Regina, após pagar

a primeira prestação, e Pedro, no mesmo dia da compra, aplicaram

R$ 4.000,00 e R$ 6.000,00, respectivamente, em uma instituição

financeira que lhes oferecia juros compostos mensais de 2%, com

o objetivo de usar o dinheiro dessa aplicação para pagar as

prestações da compra.

Com base na situação hipotética acima e tomando 0,98 e 0,96 como

os valores aproximados de respectivamente, julgue

o item a seguir, considerando a quantia que cada um deveria ter no

ato da compra.

mesmo dia, uma televisão cujo preço de vitrine era de R$ 6.000,00.

Maria comprou a televisão à vista e recebeu um desconto de 2,5%

sobre o preço de vitrine. Pedro adquiriu a televisão em 2 prestações

mensais, iguais e consecutivas, sem desconto sobre o preço de

vitrine - com a primeira prestação vencendo um mês após a

compra. Regina comprou a televisão em 3 prestações mensais,

iguais e consecutivas, sem desconto sobre o preço de vitrine - a

primeira prestação foi paga no ato da compra. Regina, após pagar

a primeira prestação, e Pedro, no mesmo dia da compra, aplicaram

R$ 4.000,00 e R$ 6.000,00, respectivamente, em uma instituição

financeira que lhes oferecia juros compostos mensais de 2%, com

o objetivo de usar o dinheiro dessa aplicação para pagar as

prestações da compra.

Com base na situação hipotética acima e tomando 0,98 e 0,96 como

os valores aproximados de

respectivamente, julgueo item a seguir, considerando a quantia que cada um deveria ter no

ato da compra.

Se Pedro tivesse aplicado, na data da compra, uma quantia inferior a R$ 5.850,00, então, com os rendimentos dessa aplicação, ele poderia quitar as 2 prestações em suas respectivas datas.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Caixa

Provas:

CESPE - 2010 - Caixa - Arquiteto

|

CESPE - 2010 - Caixa - Engenheiro Elétrico |

CESPE - 2010 - Caixa - Engenheiro Civil |

CESPE - 2010 - Caixa - Engenheiro Mecânico |

Q76559

Matemática Financeira

Um servidor se aposentará daqui a 200 meses e pretende aplicar, durante esse período, uma mesma quantia mensal em uma instituição financeira que paga juros compostos mensais de 0,8%. Ele pretende obter, ao final desses 200 meses, um montante que lhe permita fazer retiradas mensais de R$ 784,00 durante os 25 anos seguintes à sua aposentadoria. Nessa situação, considerando 4,92 e 0,09 como valores aproximados para 1,008200 e 1,008-300, respectivamente, a quantia a ser aplicada mensalmente pelo servidor durante os 200 meses deverá ser igual a

Q75994

Matemática Financeira

Em um empréstimo no valor de R$ 1.000, ficou acertado que, após um ano, o valor a ser pago teria acréscimo de 50% a título de juros, mais a correção referente à inflação do período. Se a inflação ao final do ano foi 20%, o valor a ser pago é:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q75178

Matemática Financeira

Um investidor aplicou a quantia de R$ 20.000,00, à taxa de juros compostos de 10% a.m. Ao final de três meses, esse capital terá gerado o montante, em reais, de