Questões de Concurso Comentadas para auditor de controle externo - ciências contábeis

Foram encontradas 351 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

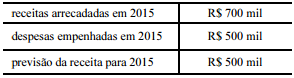

Na execução de seu orçamento do exercício 2015, determinado município paraense realizou as seguintes operações:

• no mês de agosto de 2015, foi aberto um crédito adicional, para a utilização de recursos por excesso de arrecadação, no valor de R$ 70 mil, destinado à aquisição de terreno para a construção de um ginásio de esportes, para o qual não havia dotação orçamentária específica;

• no mês de setembro de 2015, foi aberto outro crédito adicional, no valor de R$ 100 mil, destinado a reforço de dotação orçamentária já existente, relativa à construção de um hospital municipal, também para a utilização de recursos por excesso de arrecadação.

A previsão da receita, as receitas arrecadadas e as despesas empenhadas no exercício de 2015 são as mostradas no quadro a seguir.

Com referência a essa situação hipotética, julgue o item subsecutivo.

O crédito adicional relativo à aquisição do terreno para

a construção do ginásio de esportes, nos termos da legislação

vigente, classifica-se na modalidade de crédito extraordinário.

O Poder Executivo, ao elaborar o orçamento geral do estado do Pará (OGE/PA) para o exercício de 2016, propôs:

• dotação orçamentária, consignada na LOA, no valor de R$ 500 milhões para custear a construção da chamada ferrovia da soja, para ligar os estados do Pará e Mato Grosso;

• instituição do programa paraense de incentivo ao primeiro

emprego, um programa assistencial continuado de

incentivo ao primeiro emprego para jovens com idade

entre 18 e 20 anos, ao custo de R$ 500 por jovem.

O programa de incentivo ao primeiro emprego poderá ser incluído no OGE/PA, mesmo que não conste do PPA estadual.

O SIAFEM visa, entre outros objetivos, à unificação dos recursos de caixa do governo estadual, sem perda da individualização das disponibilidades de cada unidade administrativa, uma vez que esse sistema registra os limites financeiros de cada unidade gestora.