Questões de Concurso

Para tj-ms

Foram encontradas 2.518 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Sobre a Lei nº 3.310/2006, que dispõe sobre o Estatuto dos Servidores Públicos do Poder Judiciário do Estado de Mato Grosso do Sul, leia as assertivas abaixo e, depois, assinale a alternativa CORRETA.

I. O servidor estável só perderá o cargo em virtude de decisão judicial proferida por órgão de segunda instância, ainda que haja pendência de recurso.

II. O servidor estável só perderá o cargo mediante processo administrativo disciplinar, em que lhe seja assegurada ampla defesa.

III. O servidor estável só perderá o cargo mediante procedimento de avaliação periódica de desempenho, na conformidade

de regulamento, assegurada ampla defesa.

IV. O servidor estável só perderá o cargo por corte de despesas com pessoal, na forma que dispuser lei federal específica.

V. O servidor estável só perderá o cargo em virtude de laudo pericial que ateste a ineficiência na prestação do serviço público.

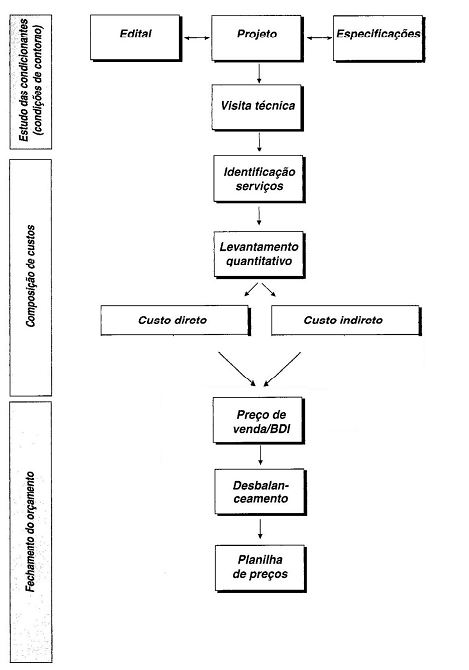

Observe o fluxograma apresentado a seguir com suas etapas de estudo condicionantes, composição de custo e fechamento do orçamento.

MATTOS, Aldo Dórea. Como preparar orçamentos de obras. 1ªEd. São Paulo: PINI, 2006, p. 31.

Sobre orçamento e composição de custo, analise as afirmações a seguir e marque a CORRETA.

No software AutoCAD, existem dois métodos de trabalho para importar elementos gráficos de um arquivo externo para o arquivo atual. Os métodos podem ser acionados por meio dos comandos XREF e INSERT. A respeito das semelhanças e diferenças entre os dois comandos, considere as seguintes afirmações.

I. O comando XREF é mais utilizado para inserir um projeto base e sobre ele realizar outros projetos, enquanto o comando INSERT é mais utilizado para inserir elementos que irão compor o projeto atual e que podem ser utilizados também em outros projetos, sem relação com o atual.

II. Elementos inseridos com os dois comandos são atualizados automaticamente quando o arquivo externo é alterado.

III. Utilizar o comando INSERT para importar um arquivo externo grande produz um aumento no tamanho em disco do arquivo atual maior que a importação com o comando XREF.

IV. Elementos inseridos com o comando XREF podem ser transformados em blocos, tornando-os semelhantes aos inseridos com o comando INSERT.

V. Além da parte gráfica, os dois comandos importam também as informações de layers existentes no arquivo externo para o arquivo atual. Estes layers podem ser utilizados e manipulados da mesma forma que qualquer outro layer.

É CORRETO apenas o que se afirma em

Instalações elétricas de baixa tensão devem ser inspecionadas e, nesse processo, diversas etapas devem ser observadas, a fim de garantir a segurança de pessoas e animais, o funcionamento adequado da instalação e a conservação dos bens. Sobre o tema, considere as afirmações a seguir.

I. A inspeção visual é destinada a verificar se os componentes que constituem a instalação fixa permanente estão conforme as normas aplicáveis.

II. A inspeção visual é destinada a verificar se os componentes que constituem a instalação fixa permanente foram corretamente selecionados e instalados de acordo com a norma.

III. A inspeção visual é destinada a verificar se os componentes que constituem a instalação fixa permanente não apresentam danos aparentes que possam comprometer seu funcionamento adequado e segurança.

IV. A inspeção visual é destinada a verificar se os ensaios atendem aos parâmetros esperados.

V. A inspeção visual deve preceder aos ensaios.

Assinale a alternativa CORRETA.

As saídas de emergência em edificações têm o objetivo de permitir que a população possa abandoná-las em caso de incêndio e proporcionar o fácil acesso de auxílio externo para o combate ao fogo e a retirada da população. Considere as sentenças.

I. Os acessos devem permitir o escoamento fácil de todos os ocupantes do prédio.

II. Os acessos devem permanecer desobstruídos em todos os pavimentos.

III. Os acessos devem ter largura mínima de 1,0 metro.

IV. Os acessos devem ter pé-direito mínimo de 2,50 metros, com exceção de obstáculos representados por vigas, vergas de portas e outros, cuja altura mínima livre deve ser de 2,00 metros.

V. Os acessos devem ser sinalizados e iluminados com indicação clara do sentido da saída.

Assinale a alternativa CORRETA.

Estado-limite é o estado para além do qual a estrutura deixa de satisfazer as funções para que foi projetada. Dado que o estado-limite último – ELU de uma fundação está associado ao colapso parcial ou total da obra, considere as sentenças a seguir.

I. Perda de estabilidade global é um estado-limite último.

II. Ruptura por esgotamento da capacidade de carga do terreno é um estado-limite último.

III. Ruptura por deslizamento (fundações superficiais) é um estado-limite último.

IV. Ruptura estrutural em decorrência de movimentos da fundação é um estado-limite último.

V. Arranchamento ou insuficiência de resistência por tração é um estado-limite último.

Assinale a alternativa CORRETA.

As assertivas abaixo tratam das várias espécies de bens previstas no Código Civil brasileiro. Leia-as atentamente e, depois, assinale a alternativa CORRETA.

I. São bens imóveis o solo e tudo quanto nele se incorporar natural ou artificialmente.

II. Os materiais provisoriamente separados de um prédio, para nele se reempregarem, não perdem o caráter de bens imóveis.

III. Os direitos reais sobre objetos móveis e as ações correspondentes são considerados bens móveis para efeitos legais.

IV. Os direitos pessoais de caráter patrimonial e respectivas ações são considerados bens imóveis para efeitos legais.

Com base no código de ética profissional do contador (Resolução CFC nº 803/1996), analise as assertivas considerando o contador atuando como perito, assistente técnico, auditor ou árbitro. Pode o contador

I. recusar sua indicação quando reconheça não se achar capacitado em face da especialização requerida.

II. abster-se de interpretações tendenciosas sobre a matéria que constitui objeto de perícia, mantendo absoluta independência moral e técnica na elaboração de determinado laudo.

III. abster-se de expender argumentos ou dar a conhecer sua convicção pessoal sobre os direitos de quaisquer das partes interessadas, ou da justiça da causa em que estiver servindo, mantendo seu laudo no âmbito técnico e limitado aos quesitos propostos.

IV. considerar com imparcialidade o pensamento exposto em laudo submetido à sua apreciação.

V. abster-se de dar parecer ou emitir opinião sem estar suficientemente informado e munido de documentos.

VI. considerar-se impedido para emitir parecer ou elaborar laudos sobre peças contábeis de acordo com as restrições contidas nas Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de Contabilidade.

Assinale a alternativa que indica apenas as assertivas CORRETAS.

De acordo com a Portaria Conjunta STN/SOF Nº 02/2016 - Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 7ª Edição, é CORRETO afirmar que

I. aquisição financiada de bens é uma espécie de operação de crédito contratual em que não há ingresso efetivo de recursos financeiros nos cofres da entidade, como a aquisição financiada diretamente com o fornecedor do bem.

II. arrendamento mercantil é classificado como financeiro quando há transferência substancial dos riscos e benefícios inerentes à propriedade de um ativo. O título de propriedade pode ou não vir a ser transferido ao final da operação, se atendidas as condições contratadas e houver interesse pela parte onerada.

III. mútuo financeiro é uma espécie de operação de crédito em que há obtenção de recurso junto a uma instituição financeira para pagamento posterior acrescido de juros e demais encargos contratualmente previstos.

IV. operações de crédito mobiliárias são as obrigações financeiras internas ou externas assumidas em virtude de contrato, tratado, convênio ou outro instrumento jurídico que constitua e regule o negócio consensualmente firmado, estabelecendo as obrigações das partes contratantes.

V. operações de crédito contratuais são as obrigações financeiras internas ou externas assumidas em decorrência da captação de recursos por meio da emissão de títulos públicos.

Assinale a alternativa que indica apenas as assertivas CORRETAS.

Leia as assertivas a seguir sobre a Resolução CFC nº 803/1996.

I. Exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial os Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais.

II. Auferir qualquer provento em função do exercício profissional que não decorra exclusivamente de sua prática lícita.

III. Abster-se da aceitação de encargo profissional em substituição a colega que dele tenha desistido para preservar a dignidade ou os interesses da profissão ou da classe, desde que permaneçam as mesmas condições que ditaram o referido procedimento.

IV. Anunciar, em qualquer modalidade ou veículo de comunicação, conteúdo que resulte na diminuição do colega, da Organização Contábil ou da classe, em detrimento aos demais, sendo sempre admitida a indicação de títulos, especializações, serviços oferecidos, trabalhos realizados e relação de clientes.

V. Comunicar, desde logo, ao cliente ou empregador, em documento reservado, eventual circunstância adversa que possa influir na decisão daquele que lhe formular consulta ou lhe confiar trabalho, estendendo-se a obrigação a sócios e executores.

Sobre os deveres do profissional da contabilidade, conforme Resolução CFC nº 803/1996, assinale a alternativa CORRETA.

Leia as afirmações a seguir.

I. Ativos de infraestrutura são ativos que normalmente podem ser conservados por um número significativamente maior de anos do que a maioria dos bens de capital. Para serem classificados como ativos de infraestrutura, deverão ser parte de um sistema ou de uma rede, além de especializados por natureza, e não possuir usos alternativos. Exemplos desses ativos incluem redes rodoviárias, sistemas de esgoto, sistemas de abastecimento de água e energia, redes de comunicação, pontes, calçadas, calçadões, entre outros.

II. Ativos descritos como bens do patrimônio cultural são assim chamados devido à sua significância histórica, cultural ou ambiental. Exemplos incluem monumentos e prédios históricos, sítios arqueológicos, áreas de conservação e reservas naturais. Esses ativos são raramente mantidos para gerar entradas de caixa, e pode haver obstáculos legais ou sociais para usá-los em tais propósitos.

III. A situação patrimonial líquida é a diferença entre os ativos e os passivos após a inclusão de outros recursos e a dedução de outras obrigações, reconhecida no Balanço Patrimonial como patrimônio líquido. A situação patrimonial líquida pode ser um montante positivo ou negativo.

IV. São receitas provenientes da fruição do patrimônio de ente público, como por exemplo, bens mobiliários e imobiliários ou, ainda, bens intangíveis e participações societárias. São classificadas no orçamento como receitas correntes e de natureza patrimonial.

V. Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados ou avaliados com base no valor de aquisição ou de produção, deduzidos do saldo da respectiva conta de amortização acumulada e do montante acumulado de quaisquer perdas do valor que hajam sofrido ao longo de sua vida útil por redução ao valor recuperável (impairment).

Assinale a alternativa que indica apenas as assertivas que versam sobre os bens de uso comum do povo.