Questões de Concurso

Para tj-se

Foram encontradas 3.246 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403209

Contabilidade Pública

No que se refere ao sistema de custos e ao plano de contas, julgue os próximos itens.

O plano de contas aplicado à União está organizado em sete níveis de desdobramento e, devido à necessidade de comparabilidade das informações, é vedada a introdução de níveis adicionais pelos demais entes da Federação.

O plano de contas aplicado à União está organizado em sete níveis de desdobramento e, devido à necessidade de comparabilidade das informações, é vedada a introdução de níveis adicionais pelos demais entes da Federação.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403208

Contabilidade Pública

Acerca da mensuração de ativos e passivos e do tratamento contábil aplicável aos impostos e às contribuições no setor público, julgue os itens subsequentes.

Quanto ao valor e à data prevista de pagamento, as provisões e os passivos contingentes são contabilizados com algum grau de incerteza.

Quanto ao valor e à data prevista de pagamento, as provisões e os passivos contingentes são contabilizados com algum grau de incerteza.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403207

Contabilidade Pública

Acerca da mensuração de ativos e passivos e do tratamento contábil aplicável aos impostos e às contribuições no setor público, julgue os itens subsequentes.

A depreciação de ativos intangíveis pode ocorrer em função de declínio do potencial de geração de serviços.

A depreciação de ativos intangíveis pode ocorrer em função de declínio do potencial de geração de serviços.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403206

Contabilidade Pública

Acerca da mensuração de ativos e passivos e do tratamento contábil aplicável aos impostos e às contribuições no setor público, julgue os itens subsequentes.

No procedimento de reavaliação de bens imobilizados ou intangíveis no setor público, deve-se comparar o valor contábil do item a ser reavaliado com o seu valor justo.

No procedimento de reavaliação de bens imobilizados ou intangíveis no setor público, deve-se comparar o valor contábil do item a ser reavaliado com o seu valor justo.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403205

Contabilidade Pública

Acerca da mensuração de ativos e passivos e do tratamento contábil aplicável aos impostos e às contribuições no setor público, julgue os itens subsequentes.

O reconhecimento de um ativo resultante da instituição de tributos pelo Estado ocorre quando for provável que os benefícios econômicos futuros e o potencial de serviços associados com o ativo fluam para a entidade e o seu valor justo possa ser mensurado com confiança.

O reconhecimento de um ativo resultante da instituição de tributos pelo Estado ocorre quando for provável que os benefícios econômicos futuros e o potencial de serviços associados com o ativo fluam para a entidade e o seu valor justo possa ser mensurado com confiança.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403204

Contabilidade Pública

Acerca da mensuração de ativos e passivos e do tratamento contábil aplicável aos impostos e às contribuições no setor público, julgue os itens subsequentes.

Para a adoção dos procedimentos descritos no MCASP, os itens do imobilizado devem ser mensurados inicialmente pelo valor de aquisição ou de produção, deduzido da depreciação acumulada.

Para a adoção dos procedimentos descritos no MCASP, os itens do imobilizado devem ser mensurados inicialmente pelo valor de aquisição ou de produção, deduzido da depreciação acumulada.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403203

Contabilidade Geral

Acerca da mensuração de ativos e passivos e do tratamento contábil aplicável aos impostos e às contribuições no setor público, julgue os itens subsequentes.

Um ativo intangível, ou seja, que não tem necessariamente substância física, será reconhecido mesmo quando o seu custo ou o seu valor justo não puderem ser definidos com segurança.

Um ativo intangível, ou seja, que não tem necessariamente substância física, será reconhecido mesmo quando o seu custo ou o seu valor justo não puderem ser definidos com segurança.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403202

Contabilidade Pública

Julgue os itens a seguir, relativamente a princípios de contabilidade sob a perspectiva do setor público; sistema de contabilidade federal; conceituação, objeto e campo de aplicação da contabilidade pública; e patrimônio público.

Um bem ativo mantido ou utilizado por entidade do setor público, com potencial de geração de benefício futuro para a sociedade, pode pertencer a terceiros e, mesmo assim, ser registrado e integrar o patrimônio público.

Um bem ativo mantido ou utilizado por entidade do setor público, com potencial de geração de benefício futuro para a sociedade, pode pertencer a terceiros e, mesmo assim, ser registrado e integrar o patrimônio público.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403201

Contabilidade Pública

Julgue os itens a seguir, relativamente a princípios de contabilidade sob a perspectiva do setor público; sistema de contabilidade federal; conceituação, objeto e campo de aplicação da contabilidade pública; e patrimônio público.

Em decorrência da obediência aos princípios da competência e da oportunidade, atualmente a aplicação do regime contábil previsto na Lei n.º 4.320/1964 é incompatível com as previsões do MCASP em relação ao enfoque patrimonial e ao orçamentário.

Em decorrência da obediência aos princípios da competência e da oportunidade, atualmente a aplicação do regime contábil previsto na Lei n.º 4.320/1964 é incompatível com as previsões do MCASP em relação ao enfoque patrimonial e ao orçamentário.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403200

Contabilidade Pública

Julgue os itens a seguir, relativamente a princípios de contabilidade sob a perspectiva do setor público; sistema de contabilidade federal; conceituação, objeto e campo de aplicação da contabilidade pública; e patrimônio público.

A contabilidade aplicada ao setor público constitui ramo especializado da ciência contábil, com sistema, legislação e princípios próprios, diferentes dos aplicáveis à contabilidade empresarial.

A contabilidade aplicada ao setor público constitui ramo especializado da ciência contábil, com sistema, legislação e princípios próprios, diferentes dos aplicáveis à contabilidade empresarial.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403199

Contabilidade Pública

Julgue os itens a seguir, relativamente a princípios de contabilidade sob a perspectiva do setor público; sistema de contabilidade federal; conceituação, objeto e campo de aplicação da contabilidade pública; e patrimônio público.

O resultado patrimonial é apurado pela diferença entre o ativo e o passivo, a qual indica o patrimônio líquido.

O resultado patrimonial é apurado pela diferença entre o ativo e o passivo, a qual indica o patrimônio líquido.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403198

Contabilidade Geral

Com base no pronunciamento técnico Contabilidade para Pequenas e Médias Empresas, julgue os itens subsecutivos.

Ao penhorar ativos financeiros para garantir seus passivos, incluindo-se os passivos contingentes, uma empresa deve divulgar o valor contábil dos ativos financeiros penhorados como garantia e os termos e condições relativos a esse penhor.

Ao penhorar ativos financeiros para garantir seus passivos, incluindo-se os passivos contingentes, uma empresa deve divulgar o valor contábil dos ativos financeiros penhorados como garantia e os termos e condições relativos a esse penhor.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403197

Contabilidade Geral

Com base no pronunciamento técnico Contabilidade para Pequenas e Médias Empresas, julgue os itens subsecutivos.

Em determinadas situações, o investimento em entidades coligadas deve ser feito, necessariamente, pelo método da equivalência patrimonial, enquanto em outras, a empresa investidora poderá optar entre o método do custo, o método do valor justo ou o método da equivalência patrimonial.

Em determinadas situações, o investimento em entidades coligadas deve ser feito, necessariamente, pelo método da equivalência patrimonial, enquanto em outras, a empresa investidora poderá optar entre o método do custo, o método do valor justo ou o método da equivalência patrimonial.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403196

Contabilidade Geral

Com base no pronunciamento técnico Contabilidade para Pequenas e Médias Empresas, julgue os itens subsecutivos.

Empresa caracterizada como média empresa que elabore seu balanço patrimonial distinguindo o grupo circulante do grupo não circulante deve classificar qualquer passivo fiscal diferido como circulante.

Empresa caracterizada como média empresa que elabore seu balanço patrimonial distinguindo o grupo circulante do grupo não circulante deve classificar qualquer passivo fiscal diferido como circulante.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403194

Contabilidade Geral

Considerando o disposto nos pronunciamentos técnicos do CPC, julgue os itens a seguir.

Tratando-se de demonstrações consolidadas, a empresa controladora deve apresentar as participações de não controladores no ativo do balanço patrimonial consolidado, separadamente do patrimônio líquido.

Tratando-se de demonstrações consolidadas, a empresa controladora deve apresentar as participações de não controladores no ativo do balanço patrimonial consolidado, separadamente do patrimônio líquido.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403193

Contabilidade Geral

Considerando o disposto nos pronunciamentos técnicos do CPC, julgue os itens a seguir.

Ao se mensurar um ativo por valor justo, parte-se da premissa de que o ativo foi trocado em uma transação forçada entre participantes do mercado.

Ao se mensurar um ativo por valor justo, parte-se da premissa de que o ativo foi trocado em uma transação forçada entre participantes do mercado.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403192

Análise de Balanços

Julgue os itens subsequentes, referentes à análise econômico-financeira.

O índice de liquidez geral de uma entidade é calculado a partir de componentes patrimoniais circulantes e não circulantes, de modo que, para a análise da folga financeira de uma entidade, quanto menores forem as diferenças entre os prazos de realização dos ativos e de exigibilidade dos passivos, menor será a acurácia desse índice.

O índice de liquidez geral de uma entidade é calculado a partir de componentes patrimoniais circulantes e não circulantes, de modo que, para a análise da folga financeira de uma entidade, quanto menores forem as diferenças entre os prazos de realização dos ativos e de exigibilidade dos passivos, menor será a acurácia desse índice.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403191

Análise de Balanços

Julgue os itens subsequentes, referentes à análise econômico-financeira.

O ciclo financeiro de uma entidade contábil comercial indica o intervalo de tempo entre o momento de pagamento aos fornecedores e o efetivo recebimento das vendas. Para a sua análise, são necessários os dados referentes às compras anuais a prazo, ao custo dos produtos vendidos, ao valor médio do disponível e às vendas anuais a prazo.

O ciclo financeiro de uma entidade contábil comercial indica o intervalo de tempo entre o momento de pagamento aos fornecedores e o efetivo recebimento das vendas. Para a sua análise, são necessários os dados referentes às compras anuais a prazo, ao custo dos produtos vendidos, ao valor médio do disponível e às vendas anuais a prazo.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403190

Análise de Balanços

Julgue os itens subsequentes, referentes à análise econômico-financeira.

Considere que uma empresa comercial apresente os seguintes dados: margem operacional = 3,45; rentabilidade de vendas = 1,45; retorno sobre ativo = 3,45. Nesse caso, o giro do ativo total, que indica a eficiência com que os ativos são usados para a realização das vendas da empresa, é inferior a 1,45.

Considere que uma empresa comercial apresente os seguintes dados: margem operacional = 3,45; rentabilidade de vendas = 1,45; retorno sobre ativo = 3,45. Nesse caso, o giro do ativo total, que indica a eficiência com que os ativos são usados para a realização das vendas da empresa, é inferior a 1,45.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403189

Contabilidade de Custos

Com relação aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue os itens que se seguem.

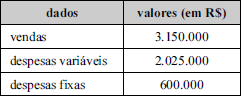

Considerando-se os dados da tabela abaixo, referentes à venda de 45.000 unidades de um mesmo produto por uma empresa, é correto afirmar que essa empresa precisará vender 13.000 unidades desse produto para atingir o ponto de equilíbrio.

Considerando-se os dados da tabela abaixo, referentes à venda de 45.000 unidades de um mesmo produto por uma empresa, é correto afirmar que essa empresa precisará vender 13.000 unidades desse produto para atingir o ponto de equilíbrio.