Questões de Concurso

Para receita federal

Foram encontradas 1.547 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

As principais plataformas de computação em nuvem, como Amazon Web Services (AWS), Microsoft Azure e Google Cloud Platform (GCP), oferecem soluções de Big Data para ajudar as empresas a coletar, armazenar, processar e analisar grandes quantidades de dados.

As opções a seguir apresentam conjuntos de serviços que estão diretamente relacionados a soluções de Big Data oferecidas pelas plataformas de computação em nuvem elencadas acima, à exceção de uma. Assinale-a.

Responsible AI (IA Responsável) e Explainable AI (IA Explicável) são conceitos importantes no desenvolvimento de sistemas de inteligência artificial. A IA Explicável refere-se à capacidade de explicar como uma decisão foi tomada pelo modelo de IA, permitindo que os usuários entendam o processo de tomada de decisão. Já a IA Responsável envolve garantir que a IA seja desenvolvida e implementada de forma ética e legalmente responsável.

Nesse contexto, sobre Responsible AI, assinale a afirmativa incorreta.

Luiz, médico dermatologista, criou um modelo de IA para auxiliar na detecção de câncer de pele com visão computacional. Como um modelo de classificação binária, ele terá 4 possíveis saídas: verdadeiro positivo (paciente com câncer, detectado corretamente), verdadeiro negativo (paciente sem câncer, detectado corretamente), falso positivo (paciente sem câncer, detectado incorretamente) e falso negativo (paciente com câncer, não detectado pelo modelo).

Levando em consideração que um modelo de IA seria utilizado como uma ferramenta de auxílio ao diagnóstico de câncer de pele, os erros de “tipo 1” (falso positivo) seriam tolerados, já que haveria uma análise posterior realizada por um médico especialista. No entanto, os erros “tipo 2” (falso negativo) seriam os mais críticos, uma vez que podem resultar em um diagnóstico tardio ou falho, comprometendo a saúde do paciente. Tomando o cenário como base, julgue os itens a seguir:

I. A métrica mais importante nesse caso seria a Sensibilidade (Recall ou Revocação);

II. A métrica mais importante nesse caso seria a Precisão (Precision);

III. Ao ajustar o modelo para minimizar erros de "tipo 2", geralmente os erros de "tipo 1" tendem a aumentar;

IV. Luiz deveria submeter seu modelo a um treinamento mais longo, independentemente do overfitting.

Estão corretas as afirmativas

No contexto dos algoritmos utilizados em análise de dados, considere os passos a seguir:

1. recebe os dados de treinamento como entrada, que incluem atributos e categorias;

2. calcula a probabilidade de cada categoria ocorrer com base na quantidade de exemplos de cada categoria no conjunto de dados;

3. calcula a probabilidade condicional para cada atributo, ou seja, a probabilidade de um atributo dada uma categoria;

4. para uma nova entrada, calcula a probabilidade de cada categoria dada a entrada;

5. seleciona a categoria com a maior probabilidade condicional como a previsão para a nova entrada;

6. repete os passos 4 e 5 para todas as entradas desconhecidas.

Assinale o algoritmo que é implementado nos passos acima.

De acordo com a NBC TA Estrutura Conceitual – Estrutura Conceitual para Trabalhos de Asseguração, a confiabilidade da evidência é influenciada por sua fonte e sua natureza e depende das circunstâncias particulares sob as quais são obtidas.

Assinale a opção que, de um modo geral, indica quando a generalização sobre a confiabilidade da evidência pode ser feita

Uma entidade vende canetas personalizadas. Em 01/01/X0, não havia estoque.

Em 02/01/X0, ela adquiriu 500 unidades de canetas para personalização e venda por R$6.000, para pagamento em 3 meses. Se as canetas tivessem sido adquiridas à vista, o custo unitário seria de R$10,00.

Na data da aquisição, a entidade incorreu em gastos com frete e seguro, respectivamente, de R$800 e R$700. Para a personalização das 500 canetas são gastos R$1.000 em material. Além disso, é utilizada uma máquina que foi adquirida por R$10.000 e tem capacidade estimada em 5.000 canetas.

A máquina é depreciada de acordo com o método dos benefícios gerados e a entidade não considera valor residual. Ainda, os gastos com o armazenamento das 500 canetas prontas eram de R$1.500. Após prontas, 50 canetas foram descartadas, por estarem com qualidade inferior ao esperado.

Em 31/01/X0, as canetas foram colocadas à venda por R$20,00. A entidade destina aos vendedores uma comissão de 10% sobre o preço de venda.

Assinale a opção que indica o valor contabilizado como estoque em 31/01/X0.

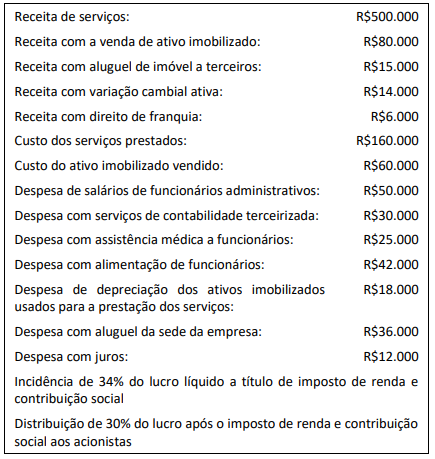

Uma entidade que presta serviços de consultoria contabilizou as seguintes transações no ano de X0:

Todas as receitas são tributáveis, e as despesas, dedutíveis. Além disso, a constituição da reserva legal não foi necessária.

Em relação à Demonstração do Valor Adicionado da entidade, analise as afirmações a seguir.

I. Valor adicionado recebido em transferência: R$21.000.

II. Valor adicionado a distribuir a pessoal: R$75.000.

III. Valor adicionado a distribuir a impostos, taxas e contribuições: R$61.880.

IV. Valor adicionado a distribuir a remuneração de capitais próprios: R$36.036.

V. Valor adicionado a distribuir a remuneração de capitais de

terceiros: R$48.000.

Está correto o que se afirma em

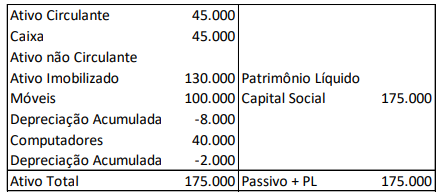

Em 31/12/X0, uma sociedade empresária apresentava o seguinte balanço patrimonial:

As vidas úteis estimadas dos móveis e dos computadores eram, respectivamente, de 10 anos e de 5 anos. A sociedade empresária depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual.

Em 31/12/X1, a sociedade empresária realizou um teste de recuperabilidade de seus ativos imobilizados.

No teste, ela constatou que os móveis apresentavam valor justo de R$85.000, sendo que as despesas com a sua remoção eram estimadas em R$12.000, e as despesas associadas à reorganização do negócio após à venda eram estimadas em R$4.000. Por sua vez, o valor em uso dos móveis era estimado em R$70.000.

Por sua vez, os computadores apresentavam valor justo de R$32.000, sendo que os gastos diretos incrementais para deixá-los em condição de venda eram de R$5.000. O valor em uso dos computadores era estimado em R$28.000.

Assinale a opção que indica os valores contabilizados como perda

por desvalorização dos móveis e dos computadores,

respectivamente.

Uma entidade do setor público possui participação permanente em outra entidade. A participação é avaliada de acordo com o custo de aquisição.

A entidade investidora deve reconhecer o rendimento relacionado à entidade investida quando

Uma sociedade empresária efetuou a captação de debêntures de longo prazo no mercado financeiro, com prêmio.

No ano de X1, foi efetuado o pagamento dos juros e realizada a amortização periódica do prêmio recebido.

Assinale a opção que indica a apresentação do efeito da apropriação do prêmio das debêntures na estrutura de grupos da Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X1.

Uma entidade que trabalha com auditoria contábil adquiriu, em 01/01/X1, por R$700.000 à vista, um imóvel para ser utilizado como sede. A vida útil do imóvel era estimada em 25 anos e não era considerado valor residual. Além disso, a entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta.

Em 31/12/X3, o imóvel foi colocado para à venda. Na data, o ativo estava disponível para venda imediata e o nível hierárquico de gestão estava comprometido com o plano de venda do ativo, tendo iniciado um programa para localizar um comprador. Além disso, o valor justo do imóvel, líquido das despesas de venda, foi avaliado em R$720.000.

Em 31/12/X4, o imóvel foi vendido por R$750.000 à vista. Assinale a opção que indica o resultado obtido com venda do imóvel, contabilizado na Demonstração do Resultado do Exercício da entidade em 31/12/X4.

Um elemento importante nos trabalhos de auditoria, que inclusive afeta o planejamento e a extensão dos procedimentos de auditoria é o risco de distorção relevante.

De acordo com a NBC TA 315 (R2), esse tipo de risco precisa ser adequadamente identificado e avaliado nos trabalhos de auditoria e

Como parte das atividades de planejamento de um trabalho de auditoria de demonstrações contábeis orientadas pela NBC TA 300 (R1), o auditor deve planejar a natureza, a época e a extensão do direcionamento e supervisão da equipe de trabalho e a revisão do seu trabalho.

O planejamento desses elementos

Uma equipe de auditoria foi designada para um trabalho em uma sociedade empresária fabricante de equipamentos eletrodomésticos. Um dos auditores ficou responsável por apresentar uma minuta de planejamento de procedimentos para auditoria dos estoques de produtos acabados. O objetivo era gerar evidências quanto à integridade dos custos de produção alocados no período em análise. O auditor indicou na minuta os seguintes procedimentos substantivos:

I. Procedimentos analíticos.

II. Inspeção física dos estoques de produtos acabados.

III. Circularização junto a fornecedores de matérias-primas.

IV. Teste de corte (cutoff) do custo de produtos acabados.

Os procedimentos adequados ao referido objetivo de auditoria são apenas

Um procedimento substantivo que pode ser aplicado para atingir esse objetivo é

Os passivos fictícios são associados à falta de escrituração de pagamentos efetuados e admitem a presunção de omissão de receitas.

Uma maneira de identificar esse artifício é

No decorrer da realização de um trabalho de auditoria, um auditor estava analisando o saldo de contas a receber da entidade auditada.

Diante da necessidade de confirmar a existência de um débito com um devedor, o auditor deve

Durante um trabalho de auditoria financeira, ao analisar a conta de despesa com manutenção de equipamentos industriais, o auditor observou que o valor com a aquisição de uma máquina embaladora havia sido debitado nessa conta.

Nessa situação, são aplicáveis

Ao determinar o tamanho da amostra para os testes de detalhes, o auditor pode levar em consideração alguns fatores que influenciam na escolha do tamanho da amostra.

Nesse contexto, analise os fatores a seguir.

I. Aumento na avaliação do risco de distorção relevante do auditor.

II. Aumento no uso de outros procedimentos substantivos direcionados à mesma afirmação.

III. Aumento no valor da distorção que o auditor espera encontrar na população.

IV. Quantidade de unidades de amostragem na população.

De acordo com a NBC TA 530, assinale a opção que indica os fatores que têm como efeito um aumento no tamanho da amostra.