Questões de Concurso

Sobre a despesa pública na lei de responsabilidade fiscal em administração financeira e orçamentária

Foram encontradas 1.038 questões

De acordo com a Lei de Responsabilidade Fiscal, a Programação Financeira é a mesma que a Programação da Despesa. Trata-se da ferramenta que permite ao governo acompanhar, avaliar e efetuar os devidos ajustes à programação de despesa e disponibilidade de recursos, a fim de atingir as metas fiscais estabelecidas na LDO. Acerca desse assunto, considere as seguintes afirmativas:

1. A distribuição das dotações para as despesas pelos setores da administração deve ser realizada bimestralmente e considerar sempre a produção de cada um deles, a fim de que os recursos ou insumos sejam utilizados com o máximo de eficiência.

2. O cronograma de desembolso deve ser elaborado, para melhor resultado econômico, pelas espécies de caixas subordinadas ao controle da Tesouraria.

3. A Lei do Orçamento consolidará as propostas de programação financeira dos órgãos vinculados e descentralizará os recursos financeiros recebidos do órgão central.

4. A programação financeira tem o objetivo de adequar o ritmo de pagamentos ao ritmo dos ingressos de recursos financeiros pelo regime de competência.

Assinale a alternativa correta.

Com relação à Lei de Responsabilidade Fiscal e às demais regras relacionadas à despesa e à receita públicas, julgue o item.

Determinada despesa pode ser inscrita em restos pagar

não processados ainda que o serviço correspondente

tenha sido prestado.

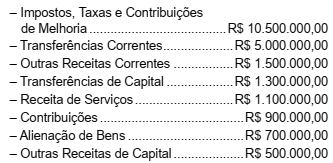

As seguintes informações sobre as receitas orçamentárias arrecadadas de um determinado ente municipal, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade.

Informações adicionais referentes ao exercício financeiro de 2017:

– Contribuição dos servidores municipais para o custeio do seu sistema de previdência e assistência social: R$ 200.000,00;

– Não houve receitas provenientes da compensação financeira citada no § 9° do artigo 201 da Constituição Federal de 1988;

– Não houve valores pagos e recebidos em decorrência da Lei Complementar n° 87/1996 e do fundo previsto pelo artigo 60 do Ato das Disposições Constitucionais Transitórias;

– Não havia Tribunal de Contas do Município.

Com base nessas informações tomadas em conjunto e

de acordo com as determinações da Lei Complementar

n° 101/2000, a despesa total com pessoal do Poder Executivo e do Poder Legislativo do município, no exercício

financeiro de 2017, não poderia ter ultrapassado os limites, respectivamente, em R$, de

À luz da Lei Complementar n.º 101/2000 (Lei de Responsabilidade Fiscal), julgue o próximo item.

As despesas com pessoal do Distrito Federal, custeadas

com recursos transferidos pela União, são computadas

no limite aplicável à União.

Em determinado período, foi verificado que a realização da receita não iria comportar o cumprimento das metas de resultado primário estabelecidas no Anexo de Metas Fiscais de uma entidade do setor público. Como consequência, segundo os critérios fixados pela lei de diretrizes orçamentárias, os Poderes e o Ministério Público promoveram limitação de empenho e movimentação financeira, nos trinta dias subsequentes.

De acordo com a Lei da Responsabilidade Fiscal, a limitação não alcança as despesas destinadas