Questões de Concurso

Sobre a despesa pública na lei de responsabilidade fiscal em administração financeira e orçamentária

Foram encontradas 1.038 questões

Um dos limites impostos aos entes públicos pela LRF é a despesa com pessoal, individualizada por poder e órgão.

No caso do Poder Legislativo Municipal que tem como referência uma Receita Corrente Líquida de R$ 240 milhões, terá como limite de despesa com pessoal o valor de:

De acordo com o disposto na Lei de Responsabilidade Fiscal - Lei Complementar n° 101, de 2000, sobre a Lei orçamentária anual, analise as proposições abaixo.

I. Todas as despesas relativas à dívida pública, mobiliária ou contratual, e as receitas que as atenderão, constarão da lei orçamentária anual.

II. O refinanciamento da dívida pública constará separadamente na lei orçamentária e nas de crédito adicional.

III. A atualização monetária do principal da dívida mobiliária refinanciada não poderá superar a variação do índice de preços previsto na lei de diretrizes orçamentárias, ou em legislação específica.

IV. É vedado consignar na lei orçamentária crédito com finalidade imprecisa ou com dotação ilimitada.

Estão corretas

Em um ente municipal, ao final do 2º trimestre de um exercício, a despesa total com pessoal atingiu o montante de R$ 3.900.733.200,00, sendo que o limite máximo admitido era de R$ 3.714.984.000,00.

De acordo com as disposições da LRF, no quadrimestre seguinte essa despesa deverá ser reduzida em:

Assinale a alternativa que completa CORRETAMENTE as lacunas acima.

De acordo com a Lei Complementar n.º 101/2000 (Lei de Responsabilidade Fiscal – LRF), julgue o item a seguir.

Para todos os poderes da União, a aplicação de recursos

públicos em despesas de pessoal é limitada pela LRF. No caso

do Poder Judiciário, o limite percentual da receita corrente

líquida é rateado de forma proporcional à participação de cada

órgão judiciário, excetuando-se o STF e o Conselho Nacional

de Justiça, no limite total desse poder.

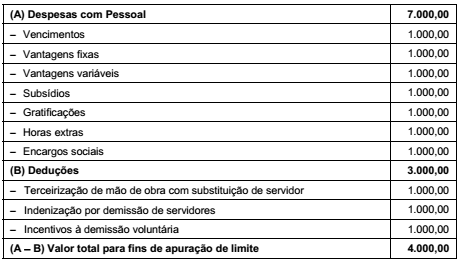

Em uma situação hipotética, o quadro de despesa com pessoal para apuração de limites da União ficou da seguinte forma:

Durante os trabalhos de revisão desse quadro, foi identificada falha e feita a devida correção, tornando o valor total para fins de

apuração de limite (A − B) igual a

Considere:

I. estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes.

II. declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a Lei de Diretrizes Orçamentárias.

Nos termos regulados pela Lei Complementar n° 101/00, esses itens representam condição prévia para

A Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal) foi um importante avanço na área das finanças públicas, pois estabeleceu, para toda a Federação, os limites de dívida consolidada, de garantias, de operações de crédito, de restos a pagar e de despesas de pessoal, entre outros, com o intuito de proporcionar o equilíbrio das finanças públicas e de instituir instrumentos de transparência da gestão fiscal. Sobre os conceitos e limites definidos pela Lei Complementar nº 101/2000, analise as seguintes afirmativas:

I. É vedada a aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente, salvo as destinadas por lei aos regimes de previdência social, geral e próprio dos servidores públicos.

II. Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixe para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

III. A despesa total com pessoal será apurada somando-se a despesa realizada no mês em referência com as despesas dos onze meses imediatamente anteriores, adotando-se para esse cálculo o regime orçamentário.

É CORRETO o que se afirma em