Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 19.895 questões

Q206418

Administração Financeira e Orçamentária

No Brasil a “Lei do Orçamento Anual” (LOA):

I - Objetiva viabilizar a realização das ações planejadas no plano plurianual e transformá-las em realidade.

II - Compreende o orçamento fiscal, de investimento, da seguridade social.

III - Sob forma de projeto deve ser encaminhada, no âmbito federal, até seis meses antes do encerramento do exercício financeiro.

IV - Não possui prazo de devolução para a sanção legislativa.

V - Compreende somente o orçamento fiscal e de investimento.

Assinale a alternativa correta.

I - Objetiva viabilizar a realização das ações planejadas no plano plurianual e transformá-las em realidade.

II - Compreende o orçamento fiscal, de investimento, da seguridade social.

III - Sob forma de projeto deve ser encaminhada, no âmbito federal, até seis meses antes do encerramento do exercício financeiro.

IV - Não possui prazo de devolução para a sanção legislativa.

V - Compreende somente o orçamento fiscal e de investimento.

Assinale a alternativa correta.

Q206414

Administração Financeira e Orçamentária

O Sistema de “Planejamento Integrado”, no Brasil também conhecido como Processo de Planejamento-Orçamento, consubstancia-se nos seguintes instrumentos:

Ano: 2011

Banca:

FESMIP-BA

Órgão:

MPE-BA

Prova:

FESMIP-BA - 2011 - MPE-BA - Assistente Administrativo - Salvador |

Q205964

Administração Financeira e Orçamentária

Segundo a Lei nº 4.320/64 e legislação correlata, despesa não processada é aquela em que o empenho

Ano: 2011

Banca:

FESMIP-BA

Órgão:

MPE-BA

Prova:

FESMIP-BA - 2011 - MPE-BA - Assistente Administrativo - Salvador |

Q205963

Administração Financeira e Orçamentária

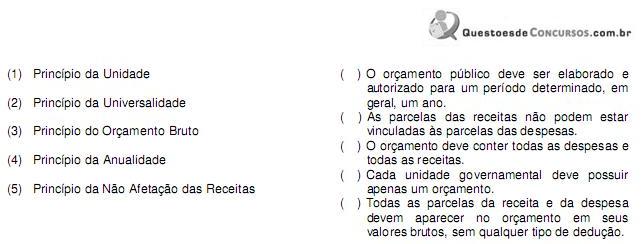

Correlacione os Princípios Orçamentários aos seus conceitos, numerando a segunda coluna de acordo com a primeira.

A alternativa que contém a sequência correta, de cima para baixo, é a

A alternativa que contém a sequência correta, de cima para baixo, é a

Ano: 2011

Banca:

FESMIP-BA

Órgão:

MPE-BA

Prova:

FESMIP-BA - 2011 - MPE-BA - Assistente Administrativo - Salvador |

Q205962

Administração Financeira e Orçamentária

Está correto o que se afirma na alternativa

Ano: 2011

Banca:

FESMIP-BA

Órgão:

MPE-BA

Prova:

FESMIP-BA - 2011 - MPE-BA - Assistente Administrativo - Salvador |

Q205961

Administração Financeira e Orçamentária

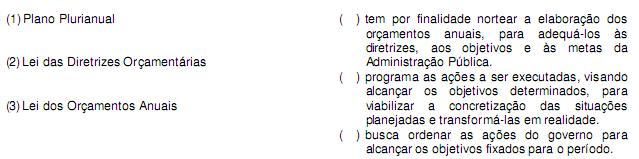

O Sistema de Planejamento Integrado, também chamado de Processo de Planejamento-Orçamento, está consubstanciado nos instrumentos abaixo.

Relacione os instrumentos aos seus papéis, enumerando a segunda coluna de acordo com a primeira.

A alternativa que contém a sequência correta, de cima para baixo, é a

Relacione os instrumentos aos seus papéis, enumerando a segunda coluna de acordo com a primeira.

A alternativa que contém a sequência correta, de cima para baixo, é a

Ano: 2009

Banca:

COPEVE-UFAL

Órgão:

UNEAL

Prova:

COPEVE-UFAL - 2009 - UNEAL - Assistente Administrativo |

Q202756

Administração Financeira e Orçamentária

O orçamento público surgiu para atuar como instrumento de controle parlamentar das atividades financeiras governamentais. De seus princípios de funcionamento pode- se afirmar que

Ano: 2009

Banca:

COPEVE-UFAL

Órgão:

UNEAL

Prova:

COPEVE-UFAL - 2009 - UNEAL - Assistente Administrativo |

Q202755

Administração Financeira e Orçamentária

Ocorre que muitas vezes os recursos de convênios são liberados com atraso e a despesa é feita antes do recebimento do numerário, sendo coberta com recursos próprios, para posterior ressarcimento. Esse tipo de procedimento

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Prova:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Assistente Administrativo |

Q202657

Administração Financeira e Orçamentária

A Lei Complementar nº 101, de 4 de maio de 2000 – conhecida como Lei de Responsabilidade Fiscal – apresenta em seus artigos 44, 45 e 46, medidas destinadas à preservação do patrimônio público. Dadas as características da gestão patrimonial na Administração Pública,

I. As disponibilidades de caixa dos regimes de previdência não poderão ser utilizadas para a concessão de empréstimos aos segurados e ao Poder Público, inclusive empresas controladas.

II. Uma das medidas, estabelecidas nos artigos 44, 45 e 46, estabelece que o resultado da venda de bens móveis e imóveis e de direitos que integram o patrimônio público não poderá mais ser aplicado em despesas correntes, exceto se a lei autorizativa destiná-la aos financiamentos dos regimes de previdência social, geral e própria dos servidores.

III. Os recursos decorrentes da desincorporação de ativos por venda, que é receita de capital, deverão ser aplicados em despesa de capital, provocando a desincorporação de dívidas (passivo), por meio da despesa de amortização da dívida ou o incremento de outro ativo, com a realização de despesas de investimento, de forma a manter preservado o valor do patrimônio público.

IV. As disponibilidades de caixa dos regimes de previdência não poderão ser aplicadas em títulos da dívida pública estadual e municipal, bem como em papéis de empresas controladas pelo respectivo ente.

V. Outra medida importante, estabelece que o orçamento não consignará dotação para novos projetos (investimentos), enquanto não atendidos adequadamente os em andamento, bem como contempladas as despesas de conservação do patrimônio público.

verifica-se que

I. As disponibilidades de caixa dos regimes de previdência não poderão ser utilizadas para a concessão de empréstimos aos segurados e ao Poder Público, inclusive empresas controladas.

II. Uma das medidas, estabelecidas nos artigos 44, 45 e 46, estabelece que o resultado da venda de bens móveis e imóveis e de direitos que integram o patrimônio público não poderá mais ser aplicado em despesas correntes, exceto se a lei autorizativa destiná-la aos financiamentos dos regimes de previdência social, geral e própria dos servidores.

III. Os recursos decorrentes da desincorporação de ativos por venda, que é receita de capital, deverão ser aplicados em despesa de capital, provocando a desincorporação de dívidas (passivo), por meio da despesa de amortização da dívida ou o incremento de outro ativo, com a realização de despesas de investimento, de forma a manter preservado o valor do patrimônio público.

IV. As disponibilidades de caixa dos regimes de previdência não poderão ser aplicadas em títulos da dívida pública estadual e municipal, bem como em papéis de empresas controladas pelo respectivo ente.

V. Outra medida importante, estabelece que o orçamento não consignará dotação para novos projetos (investimentos), enquanto não atendidos adequadamente os em andamento, bem como contempladas as despesas de conservação do patrimônio público.

verifica-se que

Ano: 2011

Banca:

CESGRANRIO

Órgão:

FINEP

Prova:

CESGRANRIO - 2011 - FINEP - Analista - Contabilidade |

Q202096

Administração Financeira e Orçamentária

O Planejamento Governamental, realizado por meio do orçamento público, deve atender aos seguintes princípios: Racionalidade e Razoabilidade, Previsão, Universalidade, Unidade, Continuidade e Aderência. O princípio de Aderência indica que

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201665

Administração Financeira e Orçamentária

A Lei Complementar no 101/00 (Lei de Responsabilidade Fiscal), em cada período de apuração, determina dois limites distintos para os gastos com pessoal no setor público que NÃO poderão exceder

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201657

Administração Financeira e Orçamentária

Texto associado

Atenção: As questões de números 39 e 40 referem-se à Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal).

A programação financeira e o cronograma de execução mensal de desembolso será estabelecida

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201656

Administração Financeira e Orçamentária

Texto associado

Atenção: As questões de números 39 e 40 referem-se à Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal).

O Anexo onde serão estabelecidas as metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes integra-rá, o

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201654

Administração Financeira e Orçamentária

As diretrizes, objetivos e metas da administração pública para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada serão estabelecidas na Lei

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201653

Administração Financeira e Orçamentária

A determinação legal que a Lei Orçamentária Anual de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público atende ao princípio orçamentário da

Q201505

Administração Financeira e Orçamentária

Texto associado

Julgue os itens a seguir, relativos a orçamento de investimentos.

Em princípio, qualquer decisão que envolva desembolso que vise aumento das receitas no futuro é uma decisão de investimentos.

Q201504

Administração Financeira e Orçamentária

Texto associado

Julgue os itens a seguir, relativos a orçamento de investimentos.

Nas decisões de investimento, o ponto central está no fluxo de caixa, e não, no lucro líquido contábil, haja vista que o lucro líquido contábil é baseado em conceitos do regime de competência, que não levam em conta o fluxo de entradas e saídas de caixa da organização.

Q201503

Administração Financeira e Orçamentária

Texto associado

Julgue os itens a seguir, relativos a orçamento de investimentos.

As decisões de investimento tendem a inserir-se em duas categorias gerais: decisões de triagem e decisões de preferência, referindo-se as primeiras à questão de se saber se um projeto atende a algum padrão de aceitação preestabelecido, e as segundas, ao contrário, à escolha entre diversos cursos de ação concorrentes.

Q201502

Administração Financeira e Orçamentária

Texto associado

A respeito de orçamento de custeio, julgue os seguintes itens.

O orçamento de caixa é composto dos recebimentos, desembolsos, excesso ou insuficiência de caixa, financiamentos e depreciação dos ativos operacionais.

Q201499

Administração Financeira e Orçamentária

Texto associado

A respeito de orçamento de custeio, julgue os seguintes itens.

No orçamento base zero, os gerentes devem justificar todos os gastos orçamentários e não apenas as variações em relação ao orçamento do ano anterior. A linha de base é zero, e não, o orçamento do último ano.