Questões de Concurso

Comentadas sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 704 questões

Com relação a operações que envolvem resultado do exercício e a métodos de custeio das entidades comerciais, julgue o item que se segue.

Vendas canceladas representam deduções da receita bruta.

A Cia. Tudo Azul apresentava, em 31/12/2018, as seguintes informações sobre algumas de suas contas de receitas e despesas acumuladas no ano de 2018, com os valores expressos em reais:

Receita bruta de vendas ........................................................................... 800.000,00

Custo das mercadorias vendidas .............................................................. 300.000,00

Devoluções de vendas .............................................................................. 10.000,00

Impostos sobre vendas ............................................................................. 40.000,00

Despesa com fretes sobre vendas ............................................................. 5.000,00

Abatimentos sobre vendas ........................................................................ 15.000,00

Despesa com créditos de liquidação duvidosa .......................................... 3.000,00

O valor do Lucro Bruto apurado pela Cia. Tudo Azul em 2018, em reais, foi de

Baseando-se nas informações a seguir, responda à questão.

O contador da empresa ABCD Ltda. necessita calcular, numa base trimestral, hipoteticamente, o valor do imposto de renda de pessoa jurídica – IRPJ, incluindo adicional, bem como o da contribuição social sobre o lucro líquido – CSLL, e dispõe das seguintes informações:

– Enquadramento tributário: regime de apuração pelo Lucro Real

. – Lucro contábil antes do IR e da CSL – R$ 500.000,00.

– Exclusões Permanentes – R$ 25.000,00.

– Provisões constituídas no ano:

• Perda Estimada para créditos de liquidação duvidosa, com um critério sem fundamento legal – R$ 20.000,00;

• Equivalência patrimonial negativa – R$ 12.000,00;

• Provisão para contingência trabalhista – R$ 18.000,00;

• Desconto de duplicatas – R$ 15.000,00.

(Obs.: Note que o cálculo não requer o enquadramento em balanços de suspensão, mensal ou trimestral)

Baseando-se nas informações a seguir, responda à questão.

O contador da empresa ABCD Ltda. necessita calcular, numa base trimestral, hipoteticamente, o valor do imposto de renda de pessoa jurídica – IRPJ, incluindo adicional, bem como o da contribuição social sobre o lucro líquido – CSLL, e dispõe das seguintes informações:

– Enquadramento tributário: regime de apuração pelo Lucro Real

. – Lucro contábil antes do IR e da CSL – R$ 500.000,00.

– Exclusões Permanentes – R$ 25.000,00.

– Provisões constituídas no ano:

• Perda Estimada para créditos de liquidação duvidosa, com um critério sem fundamento legal – R$ 20.000,00;

• Equivalência patrimonial negativa – R$ 12.000,00;

• Provisão para contingência trabalhista – R$ 18.000,00;

• Desconto de duplicatas – R$ 15.000,00.

(Obs.: Note que o cálculo não requer o enquadramento em balanços de suspensão, mensal ou trimestral)

Com base no balancete de verificação da Indústria e Comércio Sabe Tudo Ltda., em 31 de março de 2019, responda à questão.

Balancete Contábil em 31/03/2019

Descrição da Conta Contábil ..................................... Reais

Reservas de Lucros .................................................198.000,00

Outras Despesas Operacionais................................. 18.000,00

Receitas de Vendas ................................................... 640.000,00

Bancos .........................................................................240.000,00

Fornecedores ...............................................................240.000,00

Empréstimos Bancários ..............................................230.000,00

Perda Estimada com Créditos de Liquidação Duvidosa ...21.000,00

Impostos sobre Vendas .................................................. 120.000,00

Estoques ........................................................................500.000,00

Impostos a Recolher ......................................................70.000,00

Despesas Administrativas e Gerais ................................90.000,00

Contingências Trabalhistas............................................. 270.000,00

Devoluções de Vendas.................................................... 10.000,00

Caixa ..............................................................................10.000,00

CPV ...............................................................................240.000,00

Depósitos Judiciais ............................................................70.000,00

Despesas de Vendas........................................................... 60.000,00

Salários a Pagar ................................................................90.000,00

Capital ..............................................................................240.000,00

Contas a Receber de Clientes ........................................ 700.000,00

Imobilizado .....................................................................300.000,00

Reservas de Capital .....................................................300.000,00

Despesas Financeiras ....................................................50.000,00

Imposto de Renda e Contribuição Social Correntes .......11.000,00

Depreciação Acumulada .................................................120.000,00

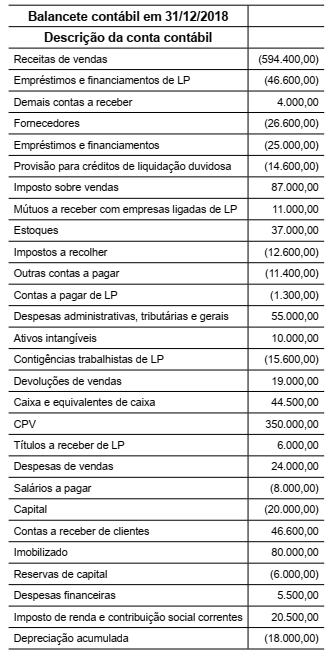

Foi extraído um balancete de verificação em 31.12.2018 da empresa Espera Um Pouco Ltda., com o qual pede-se indicar o valor, em Reais, do lucro antes do imposto de renda e da contribuição social sobre o lucro líquido, após o encerramento da demonstração do resultado, como segue:

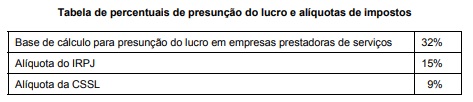

Uma empresa do ramo de prestação de serviços de Consultoria, optante pela sistemática do Lucro Presumido, obteve no último trimestre, faturamento com prestação de serviços de $ 130.000. A empresa contabilizou também nesse mesmo trimestre $ 30.000, proveniente de receitas de aluguéis a terceiros, cujos imóveis pertencem à empresa.

Com base na tabela acima de presunção do lucro e alíquotas de impostos, o valor dos tributos IRPJ − Imposto de Renda Pessoa Jurídica e CSSL − Contribuição Social Sobre o Lucro, relativos ao trimestre, são, respectivamente:

As empresas, ao serem tributadas com relação ao Programa de Integração Social (PIS) e à Contribuição para Financiamento da Seguridade Social (COFINS), encontrarão dois tipos de regimes, sendo eles: o regime cumulativo e o regime não cumulativo. Em relação aos dois regimes, considere:

I. No regime não cumulativo aplica-se as alíquotas de 1,65% para PIS e 7,6% para Cofins.

II. Na apropriação de créditos a empresa poderá aplicar o regime cumulativo.

III. Para as empresas optantes pelo Lucro Presumido, as quais são sujeitas ao regime cumulativo, as alíquotas do PIS e Cofins, são 0,65% e 3%, respectivamente.

Está correto o que consta APENAS de

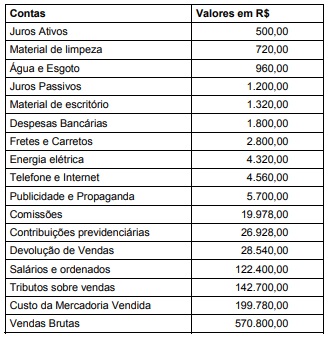

A empresa Santo Caos Ltda apresentou as seguintes contas no período de 01/01/X1 a 31/12/X1.

Com base nos dados apresentados, o Resultado Operacional Bruto e o Resultado antes do Imposto de Renda e da Contribuição

Social são, respectivamente: