Questões de Concurso

Comentadas sobre créditos orçamentários e adicionais em contabilidade pública

Foram encontradas 41 questões

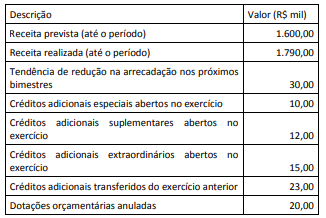

Considerando os dados apresentados e as disposições da Lei nº 4.320/1964 no que tange aos recursos para abertura de créditos adicionais, o valor do excesso de arrecadação líquido utilizável para essa finalidade, em milhares de reais, é de:

O orçamento anual pode ser alterado por meio de créditos adicionais. Por crédito adicional, entendem-se as autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária. Conforme o Art. 41 da Lei nº 4.320/1964, os créditos adicionais são classificados em três categorias. Considerando essa classificação das categorias de créditos orçamentários, analise as assertivas a seguir:

I. Dentre os créditos adicionais existem os suplementares, que são destinados ao reforço de dotação orçamentária.

II. Os créditos extraordinários, correspondem a mais uma das categorias de créditos adicionais, e são destinados a despesas para as quais não haja dotação orçamentária específica.

III. Também são créditos adicionais os especiais, destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Quais estão corretas?

Nesse contexto, considere os dados a seguir de uma entidade pública, apurados ao final do terceiro bimestre de um determinado exercício financeiro:

Considerando os dados apresentados e as disposições da Lei nº 4.320/1964 no que tange aos recursos para abertura de créditos adicionais, o valor do excesso de arrecadação líquido utilizável para essa finalidade, em milhares de reais, é de:

É vedado à determinada pessoa jurídica que tenha direito a receber valores da Administração Pública compensar o referido crédito com os valores devidos em decorrência da incidência de impostos e contribuições.

I - O orçamento anual pode ser alterado por meio de créditos adicionais. Por crédito adicional, entendem-se as autorizações de despesas não computadas, ou insuficientemente dotadas na Lei Orçamentária; II - Os créditos adicionais são classificados em: suplementares, os destinados a reforço de dotação orçamentária; especiais, os destinados a despesas para às quais não haja dotação orçamentária específica; e extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina, ou calamidade pública; III - São considerados como alguns dos recursos disponíveis para fins de abertura de créditos suplementares e extraordinários: o superávit financeiro apurado em balanço financeiro do exercício anterior; os recursos provenientes de excesso de arrecadação da receita extraorçamentária; IV- A vigência dos créditos adicionais restringe-se ao exercício financeiro em que foram autorizados, exceto os créditos especiais e extraordinários abertos nos últimos quatro meses do exercício financeiro, que poderão ter seus saldos reabertos por instrumento legal apropriado, situação na qual a vigência fica prorrogada até o término do exercício financeiro subsequente.

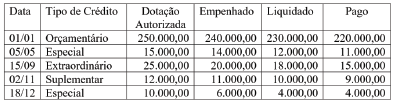

Com base na legislação vigente, o valor total do saldo dos créditos que poderia ser transferido e reaberto no exercício financeiro de 2021 seria de:

O orçamento é o instrumento de planejamento das atividades a serem desenvolvidas pelos órgãos da Administração Pública, por meio do qual o gestor público irá colocar em prática seus planos de governo, com ações. Isso só é possível, portanto, após aprovada a lei orçamentária, que autoriza a utilização dos créditos orçamentários, também denominados créditos iniciais, ou seja, permite que sejam executados. No entanto, no transcorrer do exercício financeiro, podem surgir novas atividades, imprevistas ou não previstas adequadamente, que necessitem de ser realizadas pela Administração Pública. Essa flexibilização e possibilidade de realocação de créditos orçamentários somente é possível devido ao instituto dos créditos adicionais. Em resumo, são autorizações de despesa não computadas ou insuficientemente dotadas na lei orçamentária anual, conforme dispõe o artigo 40 da Lei n. ° 4.320/1964. Considerando essas informações, julgue os itens seguintes.

I São classificados como créditos adicionais suplementares os destinados a reforço de dotação orçamentária.

II São classificados como créditos adicionais especiais os destinados a despesas para as quais não haja dotação orçamentária específica.

III São classificados como créditos adicionais extraordinários os destinados a despesas urgentes e imprevistas.

IV São classificados como créditos adicionais complementares os destinados a complementar despesas que sofrem impactos cambiais.

V São classificados como créditos adicionais extras os destinados a compras de pequeno vulto.

Assinale a alternativa correta.

A Lei n.º 4.320/1964 determina que os créditos suplementares e especiais sejam abertos por decreto do Poder Executivo, dependendo de prévia autorização legislativa, da existência de recursos disponíveis e de exposição justificada. Na União, para os casos em que haja a necessidade de autorização legislativa para os créditos adicionais, estes serão considerados como autorizados e abertos com a sanção e a publicação da respectiva lei. Sendo assim, a respeito dos recursos disponíveis para fins de abertura de créditos suplementares e especiais, julgue os seguintes itens.

I O superavit financeiro apurado em balanço patrimonial do exercício anterior é um desses recursos.

II Os provenientes de excesso de arrecadação são recursos disponíveis.

III Os resultantes de anulação, parcial ou total, de dotações orçamentárias ou de créditos adicionais, autorizados em lei, são recursos disponíveis.

IV O produto de operações de crédito autorizadas, em forma que juridicamente possibilite ao Poder Executivo realizá-las, é um desses recursos.

V Os destinados a despesas para as quais não haja dotação orçamentária específica são recursos disponíveis.

Assinale a alternativa correta.

Com relação aos recursos de acompanhamento e modificação do orçamento governamental, julgue o item subsecutivo.

O crédito adicional constitui dotação isolada da lei

orçamentária anual, sendo vedada sua incorporação

no crédito orçamentário.

Com referência aos procedimentos estabelecidos pelo Manual de Contabilidade do Setor Público, bem como aos papéis da Secretaria do Tesouro Nacional no âmbito do Sistema de Contabilidade Federal, julgue o item subsequente.

A autorização para a abertura de crédito suplementar pode

ser incluída na lei orçamentária, sem constituir desrespeito

ao princípio da exclusividade.