Questões de Concurso

Sobre despesas com pessoal e as restrições da lei de responsabilidade fiscal em direito financeiro

Foram encontradas 479 questões

Considere os seguintes itens obtidos do sistema de execução orçamentária de um ente público municipal, relativos aos últimos 12 meses e com valores expressos em milhares de reais:

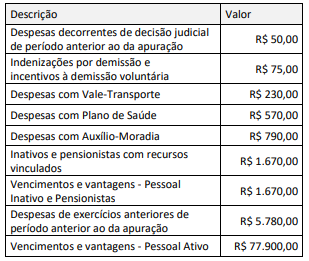

Na verificação do atendimento dos limites de despesa total com pessoal definidos pela LRF, NÃO deve ser computado o montante, em milhares de reais, de:

Em 2003, a despesa total com pessoal esteve dentro do percentual previsto em lei.

Com base na legislação pertinente aos crimes de responsabilidade fiscal, julgue o item abaixo.

Não constitui crime de responsabilidade fiscal ordenar despesa não autorizada por lei.

I. A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos 11 (onze) imediatamente anteriores.

II. A apuração da despesa total com pessoal obedece ao regime de competência.

III. A prorrogação de despesa criada por prazo determinado não é considerada aumento de despesa.

Está(ão) CORRETA(S) a(s) seguinte(s) proposição(ões):

1. Equipara-se à operação de crédito a assunção de obrigação, sem autorização orçamentária, com fornecedores para pagamento a posteriori de bens e serviços.

2. É proibida a operação de crédito entre uma instituição financeira estatal e o ente da Federação que a controle, na qualidade de beneficiário do empréstimo.

3. São permitidas operações de crédito para auxílio a instituições do Sistema Financeiro Nacional controladas pelos entes, mediante a concessão de empréstimos de recuperação ou financiamentos para mudança de controle acionário.

4. As concessões de operações de redesconto e de empréstimos pelo Banco Central do Brasil a instituições financeiras são equiparadas a operações de crédito e estão vedadas.

Assinale a alternativa que indica todas as afirmativas corretas.

I. A União não poderá ultrapassar 50% de sua receita corrente bruta com gastos com pessoal.

II. Para efeito de verificação do atendimento aos limites previstos na Lei, não são computadas despesas relativas a incentivos à demissão voluntária.

III. Na verificação do atendimento dos limites definidos pela Lei, é vedada a dedução da parcela custeada com recursos aportados para a cobertura do déficit financeiro dos regimes de previdência.

Está correto apenas o que se afirma em:

Conforme as disposições da CF e da Lei n.º 4.320/1964, bem como a jurisprudência do STF, julgue o item a seguir, referente às leis orçamentárias.

A revisão geral anual da remuneração dos servidores

públicos, assim como a concessão de aumento ou reajuste,

está condicionada, de forma cumulativa, à existência de

dotação na lei orçamentária anual e de previsão na lei

de diretrizes orçamentárias.

Considerando a situação hipotética apresentada, a LRF, a Lei Complementar n.º 159/2017, que dispõe sobre o regime de recuperação fiscal, e a jurisprudência do Supremo Tribunal Federal (STF), julgue o item a seguir.

Uma vez ultrapassado o limite prudencial, é vedado ao Poder

Executivo do estado conceder aumento ou reajuste de

remuneração a seus servidores e empregados, ainda que haja

determinação contratual nesse sentido.

Considerando a situação hipotética apresentada, a LRF, a Lei Complementar n.º 159/2017, que dispõe sobre o regime de recuperação fiscal, e a jurisprudência do Supremo Tribunal Federal (STF), julgue o item a seguir.

Nos estados, a despesa total com pessoal, em cada período

de apuração, não pode ultrapassar 60% da receita corrente

líquida.