Questões de Concurso

Sobre análise de séries temporais em estatística

Foram encontradas 217 questões

Julgue o item seguinte, referente a regressão linear e séries temporais.

O processo autorregressivo  , com

, com  , de ordem 2, é estacionário.

, de ordem 2, é estacionário.

A formulação do modelo de séries temporais ARIMA(1,1,1)

é dada por

Essa metodologia é composta pelas seguintes etapas:

P - Estimação

Q - Diagnóstico

R - Previsão

S - Identificação

Segundo essa metodologia, a sequência das etapas, da primeira para a última, para explicar a dinâmica de uma série temporal é:

Seja o seguinte processo dinâmico caracterizado pela descontinuidade no tempo:

em que t é a unidade de tempo e εt é o termo de erro independente e identicamente distribuído com média igual a 0 e variância constante.

Sendo assim, qual é o valor esperado para t = 3, isto é, E[Y3 ]?

Com base nessas informações, identifica-se que o modelo ajustado pelo analista foi o de

wt = awt-1 + βet-1 + et ,

em que et é um ruído branco com média zero e variância σ2.

Desse modo, esse modelo é estacionário de segunda ordem se, e somente se,

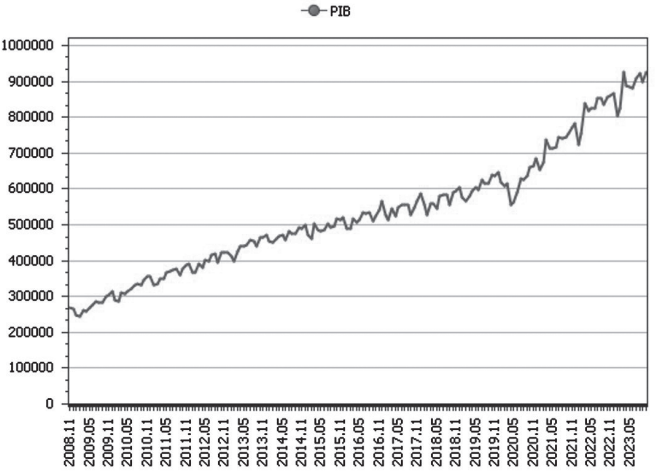

Disponível em: http://www.ipeadata.gov.br/ExibeSerie.aspx?serid=521274780&module=M. Acesso em: 17 dez. 2023. Adaptado.

Um pesquisador deseja modelar essa série, a partir de um modelo ARMA(p,q).

Esse modelo

Yt = a + bXt + et, t = 1, ...., T,

em que Yt é a variável dependente, Xt é a variável explicativa e et é o termo aleatório.

Logo, pode-se concluir que

mensal de média zero gerada por um processo SARIMA(0,1,0)(1,0,0). Sendo et um termo

de erro aleatório correspondente a um ruído branco gaussiano e ɵ, ɸ, ɸ1 e ɸ2 parâmetros do modelo, a equação apropriada

ao processo especificado para essa série temporal é:

mensal de média zero gerada por um processo SARIMA(0,1,0)(1,0,0). Sendo et um termo

de erro aleatório correspondente a um ruído branco gaussiano e ɵ, ɸ, ɸ1 e ɸ2 parâmetros do modelo, a equação apropriada

ao processo especificado para essa série temporal é: Observação: Para as questões que assim necessitarem, há tabelas estatísticas disponibilizadas no final deste caderno.

Considere as informações da tabela a seguir.

TABELA 5

Produção anual do bem A

Ano |

Produção (toneladas) |

Médias móveis de 3 anos |

2016 |

20 |

|

2017 |

22 |

W |

2018 |

18 |

X |

2019 |

23 |

Y |

2020 |

17 |

Z |

2021 |

20 |

Os valores de W e Y da 3a coluna (médias móveis de ordem 1 e 3) são, respectivamente:

De acordo com a tabela a seguir, que contém informações de demanda de um produto, e por meio da aplicação do método de suavização exponencial simples com coeficiente de suavização a = 0,52. os valores de previsão de demanda para o 3° período e 4° período são, respectivamente:

Período |

Demanda Real |

1 |

3256 |

2 |

3315 |

3 |

3262 |

4 |

3236 |

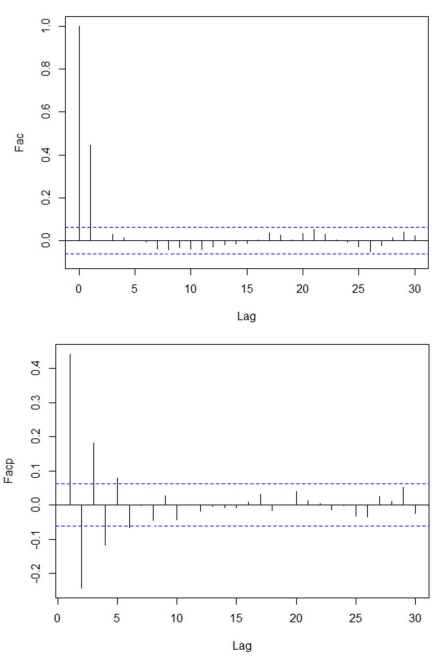

Considerando os comportamentos teóricos de tais funções é possível identificar as ordens p e q do modelo ARMA(p,q), que para a série temporal ilustrada são, respectivamente:

O tempo médio de espera para um cliente começar a ser atendido no caixa, considerando essas duas semanas, foi de, aproximadamente,

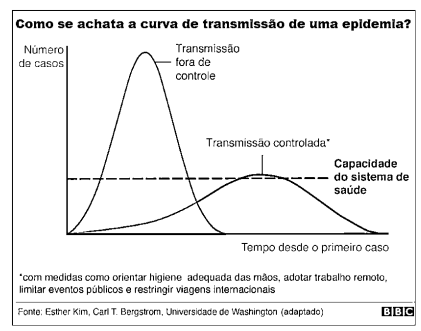

A respeito da análise dessa imagem, assinale a afirmativa INCORRETA.

Yt = Yt-1 - 0,25Yt-2 + et - 0,1et-1, sendo et ~ N(0, σ2)

Trata-se do modelo