Questões de Concurso

Sobre análise de séries temporais em estatística

Foram encontradas 217 questões

A respeito desse processo, julgue o item que se segue.

A variância do processo {Xt

} é igual a 9.

A respeito desse processo, julgue o item que se segue.

A autocorrelação parcial entre Xt

e Xt + 10 é igual a 0,5.

A respeito desse processo, julgue o item que se segue.

A autocorrelação entre Xt

e Xt 1 é igual a 0.

A respeito desse processo, julgue o item que se segue.

A média do processo {Xt

} é igual a 100.

A respeito desse processo, julgue o item que se segue.

A série temporal {Xt

} é estacionária.

Considere o modelo de regressão simples, com dados em séries temporais, que relaciona a quantidade de homicídios praticados dentro do sistema carcerário, através de uma versão do tipo autorregressiva, ou seja, pela própria variável defasada.

Ht = α + β.Ht-1 + εt

Onde Ht é o número de homicídios no tempo t e εt é uma variável aleatória, atendendo aos pressupostos básicos do modelo, representando um evento não previsível.

Através de uma amostra de 20 períodos estimou-se, por MQO,

A partir dos resultados, é correto afirmar que:

Considere o modelo de séries temporais cuja equação é dada por (1- L)(1+0,4L7 ) Xt =(1-0,3L+1,2L2 )εt , εt ~N(0, σ2ε ), levando em conta polinômios autoregressivos e médias móveis, ambos completos.

Tal modelo é um

Grande parte dos procedimentos de análise de séries temporais pressupõe séries estacionárias. Um procedimento comum para converter uma série temporal não estacionária em uma série estacionária reside na utilização de diferenças sucessivas da série original até se obter uma série estacionária.

Seja a primeira diferença ∆yt = yt - yt -1 .

A média de ∆yt é

A respeito de séries temporais, julgue o item seguinte.

A série temporal {xt

; t = 0, 1, 2, ...} expressa por xt

= xt - 1 + et

,

em que et

é um termo de variação com média zero e variância

constante, é denominada ruído branco.

A respeito de séries temporais, julgue o item seguinte.

A série temporal modelada por yt

= 0,6yt - 1 + 1,2t + et

é uma

série autorregressiva AR(1) com tendência.

Considerando o modelo ARMA  em que c é uma constante numérica e at é um ruído branco, analise as afirmativas a seguir.

em que c é uma constante numérica e at é um ruído branco, analise as afirmativas a seguir.

I. Condição de estacionalidade: |θ| < 1.

II. Condição de invertibilidade: |Φ| < 1.

III. Média do processo:

IV. Função de autocorrelação FAC:

Quantas afirmativas estão corretas?

As observações repetidas de demanda para um serviço ou produto em sua ordem de ocorrência formam um padrão conhecido como “Séries Temporais”. Considerando-se que há cinco padrões básicos na maioria das séries temporais de demanda, analise as afirmações a seguir sobre esses padrões:

I. Padrão horizontal: apresenta flutuação de dados em torno de uma média constante.

II. Padrão tendencial: apresenta sempre uma redução sistemática na média das séries ao longo do tempo.

III. Padrão sazonal: um padrão de aumentos ou de reduções na demanda que pode ser repetido, dependendo da hora, do dia, da semana, do mês ou do ano.

IV. Padrão cíclico: os aumentos ou reduções graduais mais previsíveis na demanda por períodos mais curtos de tempo (semanas ou meses).

V. Padrão aleatório: variação imprevisível da demanda.

Assinale a alternativa que apresenta os elementos

com as respectivas definições INCORRETAS:

Considerando que os dados na tabela mostram salários de diferentes servidores que aderiram (1) ou não aderiram (0) a determinado plano de previdência complementar, julgue o item subsecutivo.

Os dados na tabela estão desbalanceados em relação à

quantidade de servidores que aderiram ao plano de previdência

complementar

yt = 1,2 yt-1 – 0,19 yt-2 + εt

Sabendo que os valores reais das demandas nos tempos t–1 e t–2 foram de 11300 e 12250 passageiros, respectivamente, calcule os valores dos resíduos para os tempos t e t+1, assumindo uma previsão estática.

Seja a matriz de covariâncias ∑ de ordem 3x3 associada ao vetor aleatório X’ = [X1 X2 X3], sendo que essa matriz tem 3 pares de autovalor-autovetor (λ1, e1), (λ2, e2), (λ3, e3). Os autovalores e autovetores são:

λ1 = 6,0 e e1' = [-0,385 0,925 0]

λ2 = 2,0 e e2' = [0 0 1]

λ3 = 1,0 e e3' = [0,925 0,385 0]

Então, é possível afirmar que

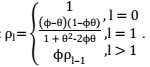

Considere o processo autorregressivo de 1ª Ordem, ou seja, AR(1) modelado por Zt = ∅1Zt-1 + at onde Zt é a observação temporal no instante t, ∅1 é um parâmetro e at é o ruído branco em correspondência. Então, a sua função de autocorrelação FAC e a sua função de autocorrelação parcial FACP são, respectivamente:

Seja o processo estocástico Zt – 0,5Zt-1 = at -0,5Zt-2 , em que Zt é a observação temporal e at é o ruído branco, é possível afirmar que